2017年10月25日(水)

日経平均、17日ぶり反落 97円安、続伸記録途切れる

25日の東京株式市場で日経平均株価が17営業日ぶりに反落した。

10月に入って初めての下落で、過去最長の続伸記録は16日で途切れた。

前日の米国株の上昇や円安基調を受けて上昇して始まったが、

午後になると相場の過熱感を警戒して当面の利益を確定する売りが優勢になった。

日経平均の終値は前日比97円55銭(0.45%)安の2万1707円62銭で、なお21年3カ月ぶりの高値水準にある。

東証1部の売買代金は3兆3155億円と5カ月半ぶりの規模に膨らんだ。

市場では「世界経済の回復により、日本株も調整を挟みながら底堅い展開が続きそうだ」

(JPモルガン・アセット・マネジメントの重見吉徳氏)との声があった。

(日本経済新聞 2017/10/25

20:30)

ttps://www.nikkei.com/article/DGXMZO2268724025102017MM8000/

2017年10月25日(水)日本経済新聞

歴史的「16連騰」 証券業界は平穏 上昇小幅、国内投資家動かず

(記事)

2017年10月25日(水)日本経済新聞

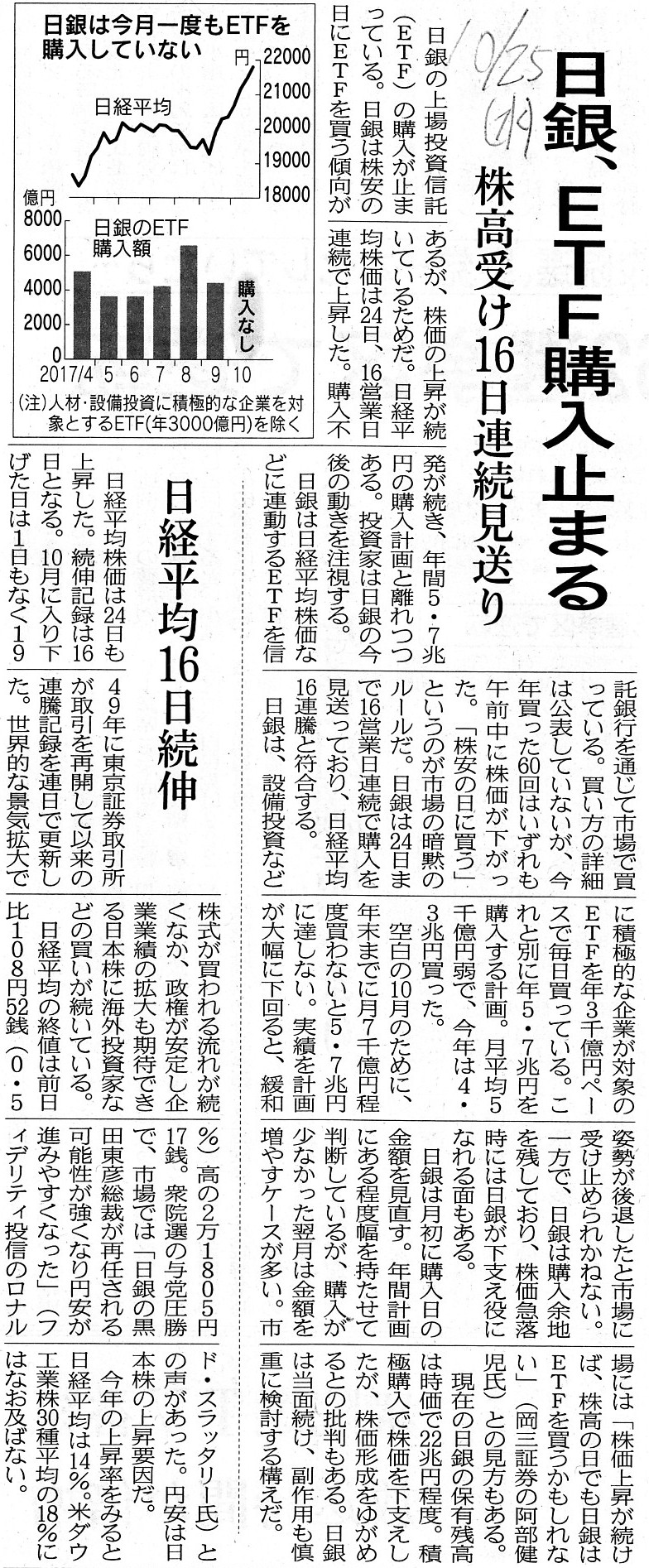

日銀、ETF購入止まる 株高受け16日連続見送り

日経平均16日続伸

(記事)

2017年10月25日(水)日本経済新聞

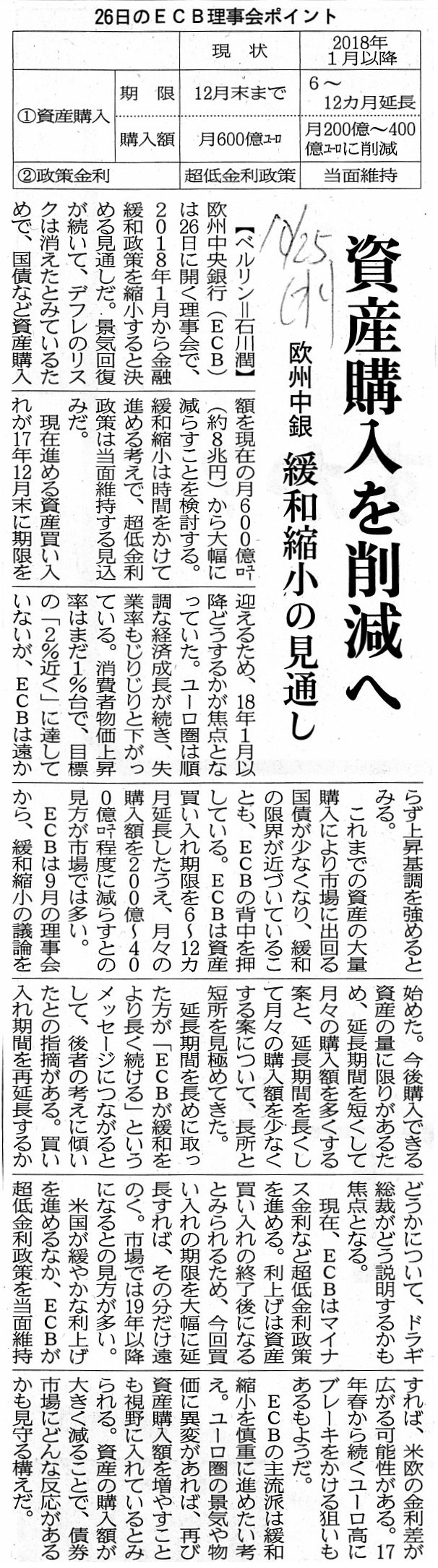

資産購入を削減へ 欧州中銀 緩和縮小の見通し

(記事)

日経平均株価についての過去のコメント

2017年9月7日(木)

http://citizen.nobody.jp/html/201709/20170907.html

2017年9月9日(土)

http://citizen.nobody.jp/html/201709/20170909.html

2017年10月21日(土)

http://citizen.nobody.jp/html/201710/20171021.html

2017年10月22日(日)

http://citizen.nobody.jp/html/201710/20171022.html

2017年10月23日(月)

http://citizen.nobody.jp/html/201710/20171023.html

2017年10月24日(火)

http://citizen.nobody.jp/html/201710/20171024.html

【コメント】

本日2017年10月25日(火)の日経平均株価の終値は、ついに前日終値を下回ったようです。

日経平均株価は、前日までに16営業日連続して上昇していたのですが、本日、ついに連騰記録はストップしたようです。

日経平均株価の連続上昇記録は「16日間」で止まったことになります。

「16日間連続上昇」というのが、日経平均株価の最長記録になります。

ここ4日間書いていますように、日経平均株価というのは、個々の銘柄の値動きを表しているわけでは全くないのですが、

マクロ経済学上の1つの経済指標であると一般には認識されているかと思います。

マクロ経済学上、株価動向と特に関係があると言われていることの1つが、いわゆる金融政策であると思います。

金融政策により、社会に供給される資金量が増加すれば、その資金の一部が株式への投資に向かう、と考えられるからです。

その金融政策についてですが、伝統的な金融政策は、①公定歩合操作、②預金準備率操作、③公開市場操作、の3つです。

一般に、中央銀行は、①公定歩合操作、②預金準備率操作、③公開市場操作、の3つを景気動向に応じて適宜に行う、

と教科書等では説明されていますが、それぞれの実行可能性(現実に容易に実行可能か否か)には極めて大きな差異があります。

まず、①公定歩合操作についてですが、①公定歩合操作は中央銀行の意思・意向だけで極めて簡単に行えます。

中央銀行は、①公定歩合操作を全く任意に行うことができる(実行可能性は100%)、と言えるわけです。

次に、②預金準備率操作についてですが、①公定歩合操作と同様に、中央銀行の意思・意向だけで基本的には簡単に行えます。

金融機関(市中銀行)は、中央銀行の②預金準備率操作に従い、日銀当座預金に資金を預け入れなければなりません。

最後に、③公開市場操作についてですが、結論を先に言いますと、

中央銀行が③公開市場操作を実施するのは現実には実は簡単ではない、ということになります。

確かに、中央銀行は、流通している国債を購入しようと試みる(購入の意思表示をする)ことは簡単にできますし、

保有している国債を売却しようと試みる(売却の意思表示をする)ことも簡単にできるのですが、

結局のところ、問題になるのは、その意思表示に応じる金融機関(市中銀行)の存在だと思います。

一言で言えば、中央銀行が買いオペを行おうとしても、市中銀行が国債の売却に応じなければ、

買いオペは実際には完遂できない(社会に資金は供給されないで終わる)わけですし、また同様に、

中央銀行が売りオペを行おうとしても、市中銀行が国債の購入に応じなければ、

売りオペは実際には完遂できない(社会から資金を吸収できないで終わる)わけです。

簡単に言いますと、「③公開市場操作には相手がいる。」(各市中銀行の資金管理方針次第)、ということになるわけです。

国債の取引を行う相手が必要だ、という意味において、③公開市場操作を意図通りに完遂するのには現実には困難が伴うのです。

一方、①公定歩合操作と②預金準備率操作には相手はいりません。

①公定歩合操作と②預金準備率操作では、中央銀行が方針を決定し市中銀行はその方針に従う、というだけなのです。

①公定歩合操作を実施するのには何らの困難も伴いません。

ただ、②預金準備率操作に関して言えば、例えば、市中銀行が保有する資金の全てが貸し出しに回っているという状況下で、

預金準備率の引き上げが行われても、市中銀行が即座に日銀当座預金に資金を預け入れるということは現実には不可能なことです。

数ヶ月以上もしくは数年以上が経ち、返済期日が到来し借入人から貸出金が市中銀行に返済された時になって初めて、

現実に市中銀行は日銀当座預金に資金を預け入れることができるようになるわけです。

市中銀行は、預金準備率の引き下げには常に即座に応じることができるわけですが、

引き上げに即座に応じることができるかどうかは、市中銀行の貸し出しの状況による、という部分が現実にはあるわけです。

現実に実行可能か否か(特に「即応性」があるか否か)という観点から言えば、実行可能性が高い順に、これら3つは

「①公定歩合操作>②預金準備率操作>>③公開市場操作」、という順番になります(③公開市場操作は効果がゼロのこともある)。

①公定歩合操作のみが、中央銀行が本来の意味で任意に決定できる完全な金融政策である、と言えるのではないかと思います。

端的に言えば、金融政策というのは「金利」に影響を与えることなのだと思います(「金融政策とは『金利』を決めること。」)。

{kind=link}

{kind=link}

{kind=link}