2017年10月22日(日)

日経平均株価が20日、9円12銭高の2万1457円64銭で取引を終了し、

1960年12月から61年1月にかけて記録した14日間の最長連騰に並んだ。

歴史的ともいえる株価の連続上昇の背景には、景気や企業業績の拡大がある。

と同時に、低金利が続いているため運用難の資金が株式に流れ込んでいる。

日本企業の競争力向上に対する市場の期待が先行している面も大きい。

企業は株高の持つ意味を受け止め、成長に向けて手を打つことが求められている。

60年12月当時の日本は高度成長期のまっただ中にあった。池田勇人内閣が国民所得倍増計画を決めた時期に重なる。

官民の投資が成長をけん引し、所得の増えた家計が消費を拡大した。

現在は当時より長い期間の景気拡大が続いているが、実感に乏しいとの声は多い。

その要因の一つは、業績が良いにもかかわらず投資や賃上げに慎重な企業が多いことである。

その意味で、今回の選挙戦などを通じて、企業が抱え込んだ現金の有効活用策が注目されているのは望ましいことだ。

いまや上場企業だけで手元資金は100兆円を上回る。

長期の視点で日本企業に投資する外国人投資家は、これを使って設備投資や企業買収など成長のための布石を打つよう求めている。

人件費の上昇につながる賃上げも、優秀な人材を獲得するための先行投資と捉える投資家は決して少なくない。

歴史的な株価の連続上昇には、日本企業の潜在力への期待が多分に反映している。それに応えるのが経営者の責務だ。

折しも、世界的には「暗黒の月曜日」(ブラックマンデー)と呼ばれた世界同時株安から30年の節目である。

最高値圏にある米株式市場は、利益に比べて株価が高いとの指摘も増えている。

日本企業が戦略的な投資で収益基盤を強固なものにしておくことは、急激な株価変動への備えにもなるはずだ。

(日本経済新聞 2017年10月22日(日))

ttps://www.nikkei.com/article/DGXKZO22554400R21C17A0EA1000/

日経平均株価についての過去のコメント

2017年9月7日(木)

http://citizen.nobody.jp/html/201709/20170907.html

2017年9月9日(土)

http://citizen.nobody.jp/html/201709/20170909.html

2017年10月21日(土)

http://citizen.nobody.jp/html/201710/20171021.html

【コメント】

昨日のコメントでは、2017年10月20日(金)の終了時点で日経平均株価が14日連続して上昇し、

14日間連続というのは、日経平均株価の連続上昇日数の最長タイ記録である、という点について書きました。

仮に明日2017年10月23日(月)の東京株式市場でもさらに日経平均株価が上昇すれば、連続上昇日数の最長新記録になるわけですが、

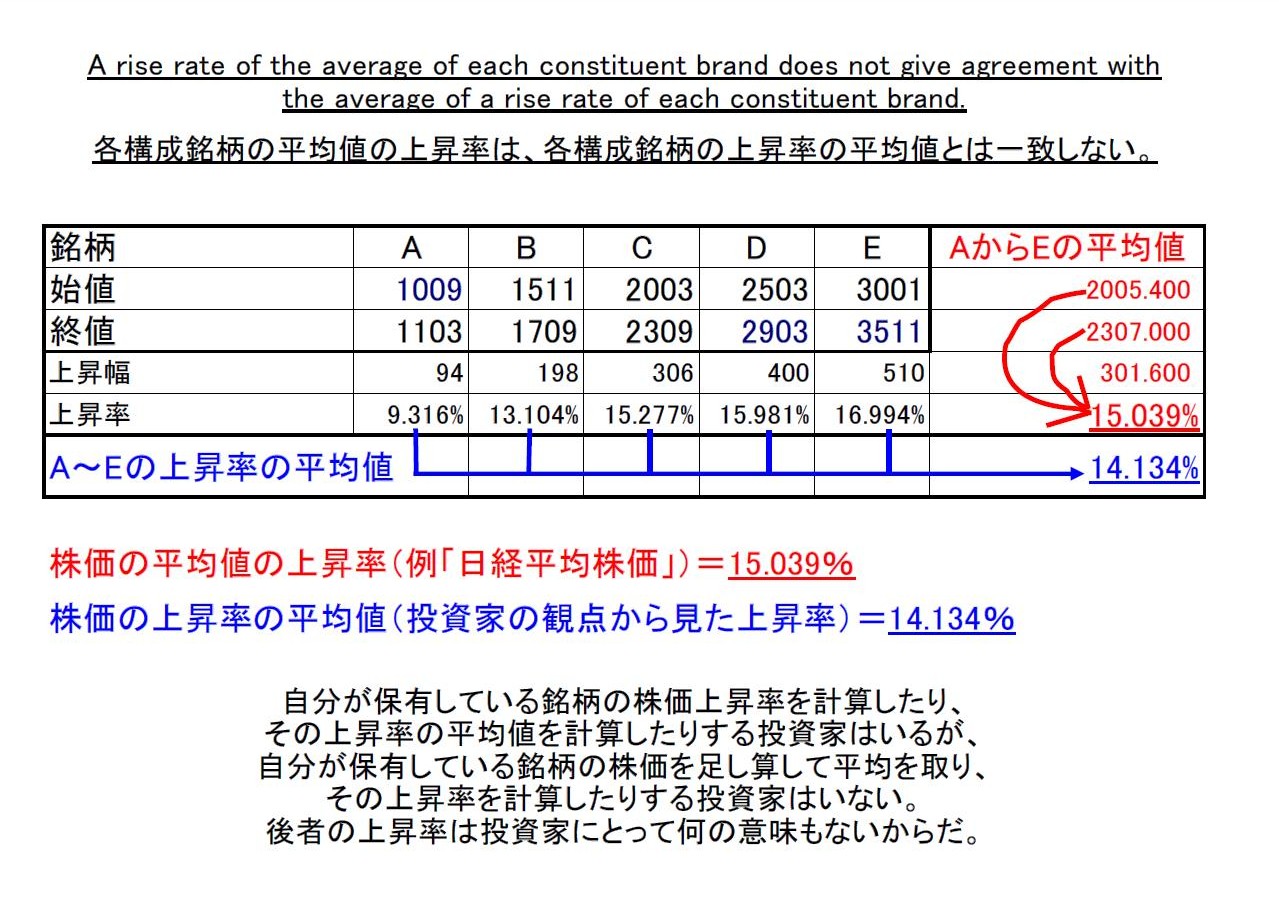

実は日経平均株価の連続上昇と個別銘柄の株価の連続上昇とは全く関係がない、という点について昨日のコメントでは書きました。

また、仮に投資家が225構成銘柄全てを1単元ずつ保有しているしても、結局、個々の銘柄の株価上昇率の平均値は、

実は日経平均株価の上昇率とは全く一致しない、という点についても書きました。

この点について、昨日は、「日経平均株価」の構成銘柄の全てを1単元ずつ買ってみてはどうか、

そうすれば「日経平均株価」とは何かがきっと分かるだろう、と書いたわけなのですが、

証券会社まで行き実際に「日経平均株価」の構成銘柄の全てを1単元ずつ購入しなくても、

各構成銘柄の株価はインターネット上で簡単に見ることができますので、シミュレーションといっては何ですが、

家にいながらでも(1円も使わなくても)、225構成銘柄の株価の平均値を自分で計算することは簡単にできます。

自分で計算したその平均値と発表されている日経平均株価とを比較してみるだけでも、いろいろなことが分かると思います。

ただ、日経平均株価は、算出の過程で様々な修正を加えていますので、今日は、簡単な設例を設け、

「『株価の上昇率の平均値』と『株価の平均値の上昇率』の違い」について考えてみたいと思います。

新聞やテレビやビジネス雑誌等の日経平均株価に関する論調では、

日経平均株価の上昇が個々の銘柄の株価の上昇を反映しているかのように論じられていますが、

すなわち、「株価の上昇率の平均値」と「株価の平均値の上昇率」は同じであるかのように論じられているわけですが、

「株価の上昇率の平均値」と「株価の平均値の上昇率」は異なる、という点について検証してみたいと思います。

言葉だけで説明するのは非常に難しいですので、表を作成し、両者が一致しないことを確かめてみましたので参考にして下さい。

A rise rate of the average of each constituent brand does not give agreement

with

the average of a rise rate of each constituent brand.

各構成銘柄の平均値の上昇率は、各構成銘柄の上昇率の平均値とは一致しない。

「PDFファイル」

「キャプチャー画像」

自分が保有している銘柄の株価上昇率を計算したり、その上昇率の平均値を計算したりする投資家はいるが、

自分が保有している銘柄の株価を足し算して平均を取り、その上昇率を計算したりする投資家はいない。

後者の上昇率は投資家にとって何の意味もないからだ。

2017年10月19日(木)

http://citizen.nobody.jp/html/201710/20171019.html

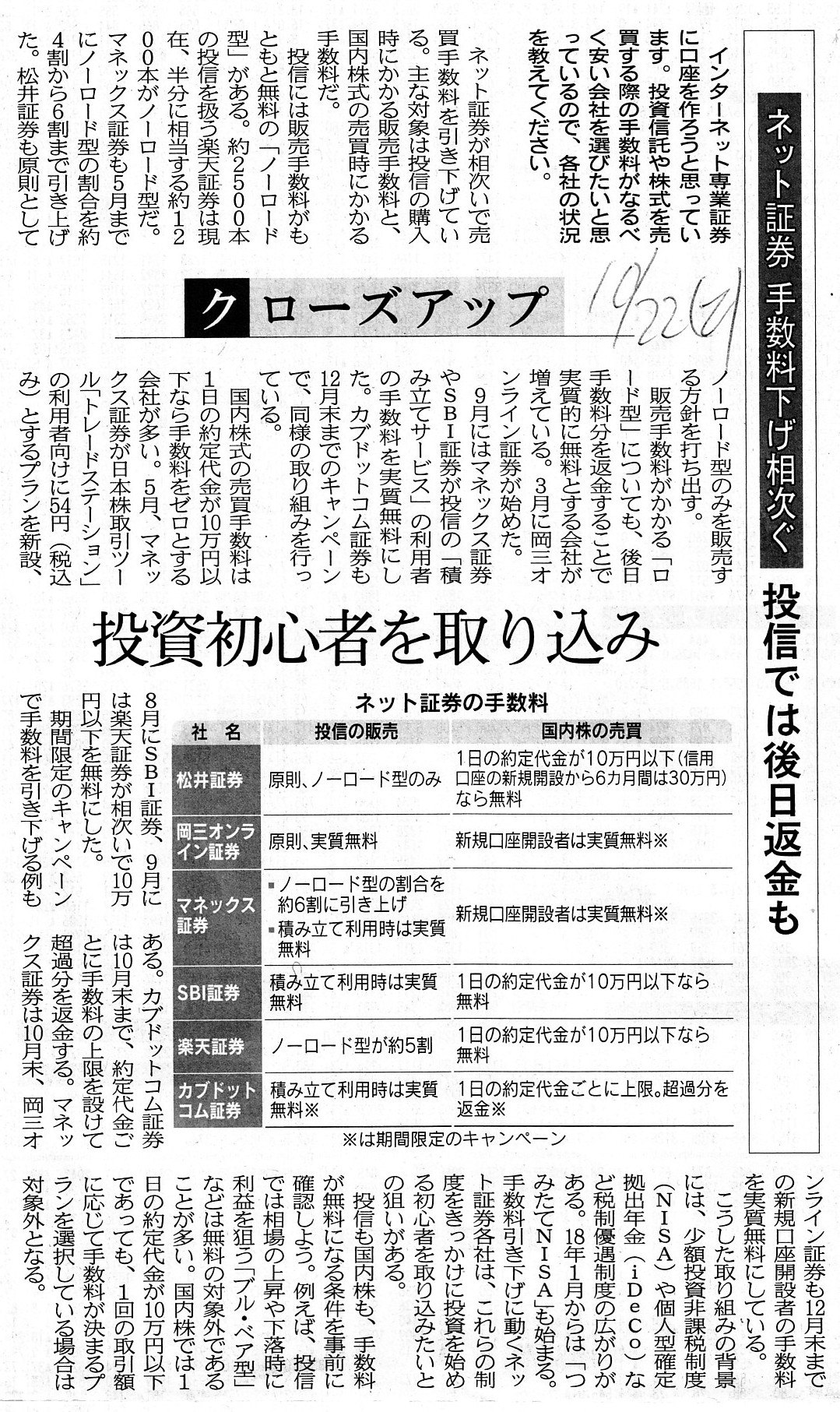

2017年10月21日(土)日本経済新聞

ネット証券 手数料下げ相次ぐ 投信では後日返金も 投資初心者を取り込み

(記事)

現行の証券制度では、上場株式を購入した際には、投資家に株主名簿の書き換え手数料はかからないわけですが、

証券会社に対しては、投資家は売買手数料を支払わなければならないわけです。

株主名簿の書き換え手数料と聞きますと、違和感を覚えるかもしれませんが、

それは現行制度上はそのような手数料が導入されていないからです。

株主名簿の書き換えも、れっきとした株式事務の1つであるわけですから、信託銀行を始めとする証券代行会社が、

株式購入者から株主名簿の書き換え手数料を徴収しても、実は実務上は何らおかしくはないのです(それも真っ当な手数料のはず)。

ただ、ファイナンス理論上は、株式投資に一切の関連費用はかからない、というのが理論上の前提です。

その理由は、株価を株式の取引価格のみで見るためです。

投資家が関連費用の影響を一切受けずに、株式の価値のみに基づいて取引を行うように、

すなわち、株式の価値のみが株価に反映されるようにするために、理論上は関連費用は一切度外視しているわけです。

関連費用がありますと、株式の取引に、当事者(株式の買い手と売り手)以外の人物・要素が混入してしまうわけです。

株式の価格は純粋に買い手と売り手の間のみで決まるように、関連費用は一切ない、という前提を置いているわけです。

記事を読みますと、株式の売買手数料が実質的に無料の証券会社もあるとのことで、インターネットの普及が原動力でしょうが、

いわゆるネット証券が誕生したことにより、投資家にとって証券投資がファイナンス理論の前提に近づいた、と言えると思います。

{kind=link}

{kind=link}