2017年9月9日(土)

2017年9月7日(木)

http://citizen.nobody.jp/html/201709/20170907.html

2017年9月7日(木)のコメントでは、日本経済新聞社が算出している「日経平均株価」について書きました。

本日、雑誌「企業会計」(中央経済社)の10月号を購入いたしまして、ざっと読んでいたのですが、

「日経平均株価」についての記事が載っていましたのでスキャンして紹介したいと思います。

「株式指標にみる習慣の怖さ」2

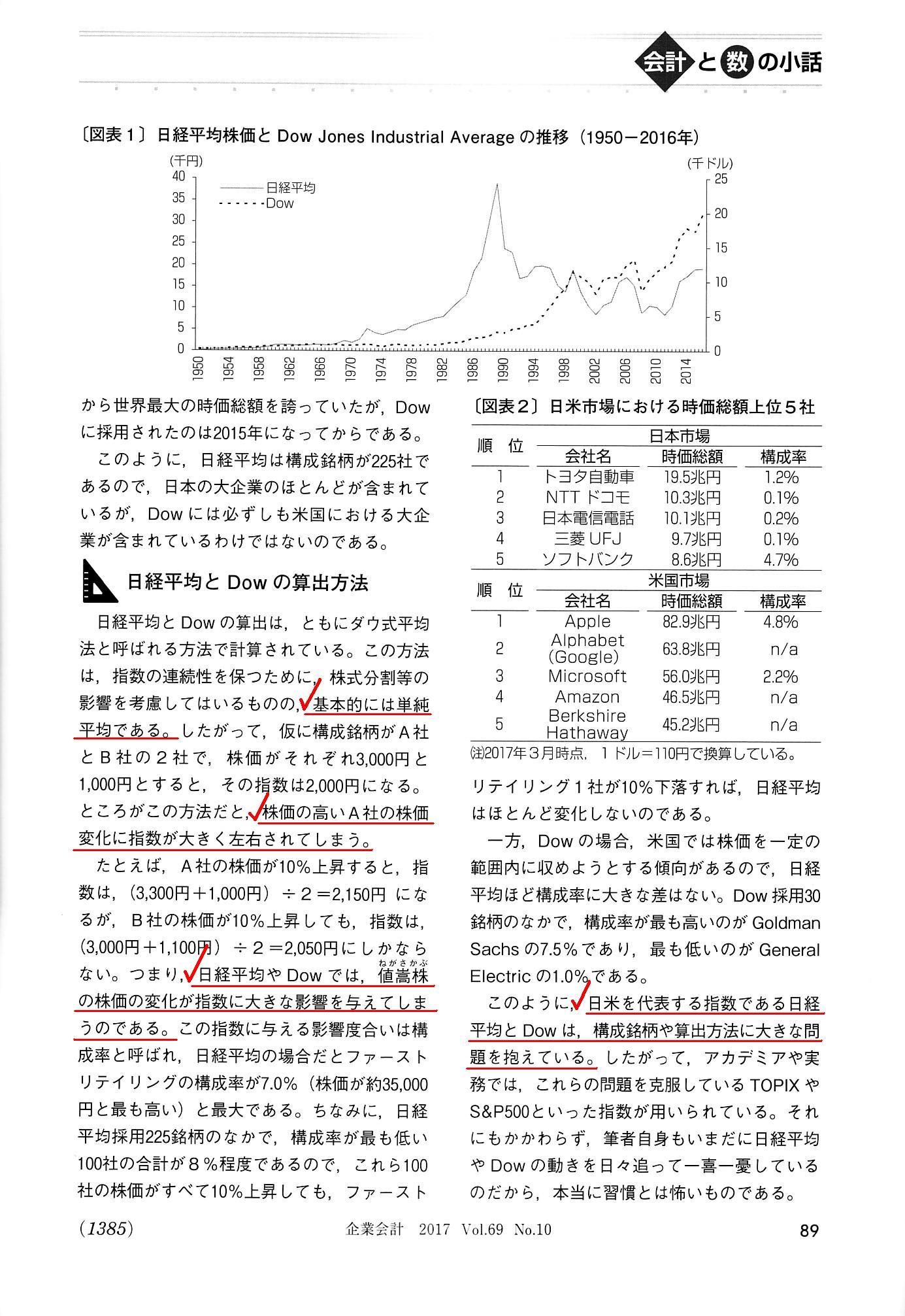

記事には、「日経平均株価」は、日本で最も頻繁にマスコミに報道されている株式指標であるのは確かであるが、

>実際果たして株式市場全体の市況感を表す適切な指標であるかについては大いに疑問のあるところである。

と指摘してあり、「その時々の世相を思い出させる」とすら表現されるこの株式指標について問題提起がなされています。

私が考える「日経平均株価」の問題点については、2017年9月7日(木)にコメントしていますので読んでいただければと思います。

2017年9月7日(木)に書きましたコメントを要約して言えば、

「日経平均株価」は参考となる株式指標であるのは確かだが、連続性だけはないものと考えなければならない、となります。

「日経平均株価」の算出に際しては、分子(「みなし額面」)による修正と分母(「序数」)による修正が加えられていますが、

構成銘柄の変更がない限り、「日経平均株価」の連続性は保たれている(昨日の値と今日の値の比較ができる)とは言えます。

株式分割と株式併合の影響は、分子(みなし額面、みなし発行済み株式総数)の修正で無視できる程度には吸収できるかと思います。

しかし、構成銘柄の変更(入れ替え)が行われた場合は、率直に言えば、何をどうやっても連続性は保てません。

紹介している「企業会計」の記事でも、この問題点に関する概ね似たような指摘がなされているのですが、

この記事では、「日経平均株価」の算出方法やその問題点について1つ完全に間違っている部分があると思います。

それは、端的に引用すれば、「甲社の株価は100円、乙社の株価は10,000円の場合」といった状況の問題について述べた次の部分です。

>日経平均やDowでは、値嵩株の株価の変化が指数に大きな影響を与えてしまうのである。

この記述は率直に言えば間違いであり、一言で言えば、発行済み株式総数の違いから生じる株価水準(表面上の数値)の違いは、

「みなし額面」という修正方法を用いることで、無視できると言えるまで最大限吸収されている、と言っていいわけです。

記事の記述に即してば、構成率が最も低い100社の株価がすべて10%上昇しても、ファーストリテイリング1社が10%下落すれば、

日経平均はほとんど変化しない、という記事の指摘は完全に間違っているのです(そうならないように分子で修正されている)。

ですので、連続性の点を度外視すれば(その点は諦めることにすれば)、「日経平均株価」も参考にはなる株式指標なのです。

記事を読んでいて完全に間違っているなと気付きましたので、僭越ながら訂正させていただきました。

それにしましても、雑誌「企業会計」(中央経済社)を(もちろん以前から知っていましたが)事実上今日初めて購入しまして、

高校生の頃読んでいた受験雑誌「大学への数学」を思い出しました(本の大きさや厚さがほとんど同じです)。

これからも原点を忘れることなく基本に立ち返り、経営や会計や法律の勉強を謙虚に行っていきたいな、と思いを新たにしました。

{kind=link}

{kind=link}