2016年3月9日(水)

2016年3月9日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

広島ガス株式会社

売出価格の決定に関するお知らせ

株式会社バイタルケーエスケー・ホールディングス

(記事)

2016年2月25日

広島ガス株式会社

自己株式の処分及び株式売出しに関するお知らせ

ttp://www.hiroshima-gas.co.jp/com/ir/upload_file/top_02/9535_20160225421930_P01_.pdf

2016年3月8日

広島ガス株式会社

処分価格及び売出価格等の決定に関するお知らせ

ttp://www.hiroshima-gas.co.jp/com/ir/upload_file/top_02/9535_20160308430560_P01_.pdf

2016年2月29日

株式会社バイタルケーエスケー・ホールディングス

株式の売出し及び自己株式の処分に関するお知らせ

ttp://www.vitalksk.co.jp/press/2015/pdf/20160229.pdf

2016年3月8日

株式会社バイタルケーエスケー・ホールディングス

売出価格及び払込金額等の決定に関するお知らせ

ttp://www.vitalksk.co.jp/press/2015/pdf/20160308-01.pdf

【コメント】

昨日、KeePer技研株式会社の新株式の発行についてコメントしました。

KeePer技研株式会社は、株式の上場市場を東京証券取引所マザーズ市場から東京証券取引所市場第一部へ市場変更を行うと同時に、

新株式を発行し資金調達を行う計画を立てていたわけです。

そのコメントの中で、日程が1日ズレている、という点について書きました。

昨日のコメントを引用しますと、以下のようになるわけです。

>○株式の上場市場を東京証券取引所マザーズ市場から東京証券取引所市場第一部への市場変更実施日 → 2016年3月18日(金)

>○公募による新株式発行(一般募集)の払込期日(新株式発行の効力発生日) → 2016年3月17日(木)

>○株式の売出し(引受人の買取引受による売出し)の受渡期日(発行済株式の譲渡実施日) → 2016年3月18日(金)

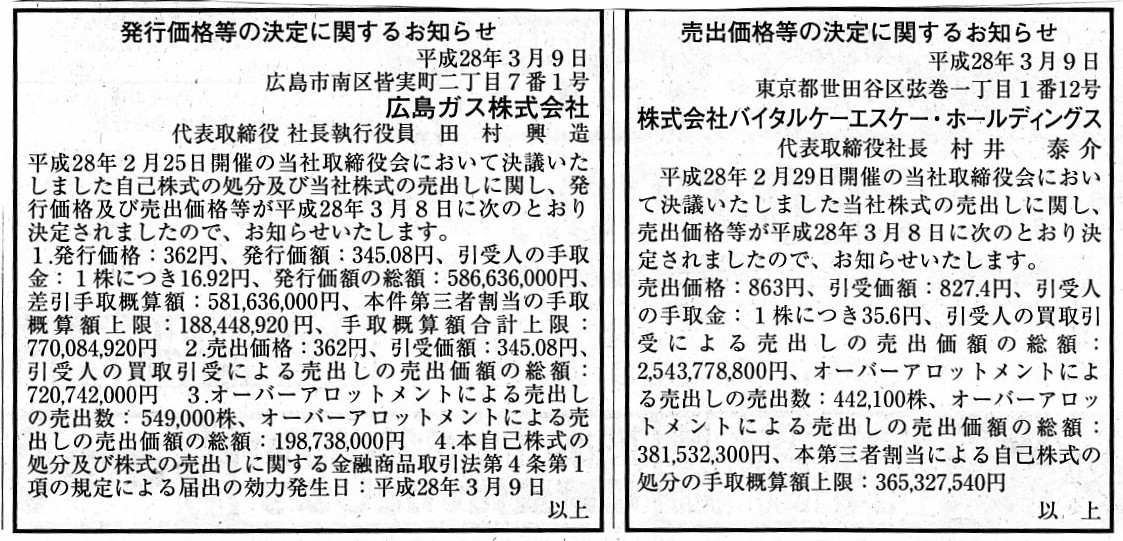

それで、今日は、広島ガス株式会社が新株式の発行(正確に言えば自己株式の処分)を行う、という公告がありました。

広島ガス株式会社は上場市場の変更は行わないわけですが、株式の引き受け手を公募するということですので、

同じような日程になってはしないだろうか、と思いましたので、プレスリリースを見てみました。

2016年2月25日に広島ガス株式会社が発表した「自己株式の処分及び株式売出しに関するお知らせ」と、

2016年3月8日に広島ガス株式会社が発表した「処分価格及び売出価格等の決定に関するお知らせ」を読みますと、

それぞれ今後の計画と決定事項について記載されています。

両プレスリリースをまとめますと、広島ガス株式会社の自己株式の処分及び株式売出しは、以下のような日程になっています。

○公募による自己株式の処分(一般募集)の払込期日

→2016年3月15日(火)から2016年3月18日(金)までの間のいずれかの日。ただし、処分価格等決定日の5営業日後の日とする。

→払込期日は2016年3月15日(火)に決定。

○株式売出し(引受人の買取引受による売出し)の受渡期日

→2016年3月16日(水)から2016年3月22日(火)までの間のいずれかの日。ただし、処分価格等決定日の6営業日後の日とする。

→受渡期日は2016年3月16日(水)に決定。

「公募による新株式発行(一般募集)の払込期日」と「株式売出し(引受人の買取引受による売出し)の受渡期日」が、

昨日のKeePer技研株式会社の事例同様、1日ズレています。

「株式売出し(引受人の買取引受による売出し)の受渡期日」は「公募による新株式発行(一般募集)の払込期日」の

後でなければならない理由というのは、理論上も法令上も全く思い至りません(むしろ、両者は同日の方が自然であろうと思います)。

「公募による新株式発行(一般募集)」も「株式売出し」も、どちらも「株式の買い手」がいなければ成り立たないことではあります。

株式の売買では、常に株式の需給関係が問題になると言いますか、一度にたくさんの買い手を確保することが難しいという場合は、

株式の売却を一度に行うのではなく、長い時間をかけて何回かに分けて株式の売却を進めていく、

ということは現実にはあり得ることかとは思います。

ただ、KeePer技研株式会社や広島ガス株式会社の事例のように、「公募による新株式発行(一般募集)」と「株式売出し」とは

1日しか違わないとなりますと、株式の需給関係(株式の買い手を確保すること)はここでは全く関係ない、ということになります。

この「1日ズレている理由」については、いくら考えても議論は全く深まりそうにありませんので、これで終わりたいと思います。

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

2016年3月3日(木)

http://citizen.nobody.jp/html/201603/20160303.html

2016年3月4日(金)

http://citizen.nobody.jp/html/201603/20160304.html

2016年3月5日(土)

http://citizen.nobody.jp/html/201603/20160305.html

2016年3月6日(日)

http://citizen.nobody.jp/html/201603/20160306.html

2016年3月7日(月)

http://citizen.nobody.jp/html/201603/20160307.html

2016年3月7日(月)のコメントの最後に、

>ただ、たとえ会社の計算が会社法と法人税法とに分かれている(実務上どうしても分かれてしまう部分が生じる)のだとしても、

>資産の取引価額について、いわゆる”時価”という考え方・概念を用いないとすれば、

>先ほど非常に複雑だと表現した現行の会計制度も、あるいはもう少し簡略なものとなると言えるでしょう。

>その点については明日書きたいと思います。

と書きました。

昨日2016年3月8日(火)に追記をしようと思ったのですが、

昨日は「売上原価の算定方法」という点についてコメントを書くだけで精一杯でした。

ですので、今日2016年3月7日(月)のコメントに追記をしたいと思います。

(国債) 0円 / (現金) 0円 ・・・①

会社が国債を無償で取得した以上、取得した国債の貸借対照表価額は「0円」なのです。

これは、現行の会社法においても、無償取得した国債の貸借対照表価額は「0円」になるのです。

ところが、現行の法人税法上は、会社は国債を”時価”で贈与を受けたもの、という取り扱いになります。

つまり、会社が支払った対価の金額と時価との差額は、現行の法人税法上は贈与(益金)もしくは寄付金(損金不算入)となる、

という取り扱いになります。

したがって、会社が取得した国債の額面金額を100円だとしますと、現行の法人税法の規定に沿った仕訳は以下のようになるわけです。

(国債) 100円 / (受贈益) 100円 ・・・②

現行の法人税法上、会社が額面金額100円の国債を無償で譲り受けた場合は、会社には100円の益金が認識されるわけです。

現行の法人税法上の取り扱いを仕訳で表現すれば、この上記「仕訳②」になるわけですが、

会社法上、この「仕訳②」を切る、という点についてはどのように考えるべきでしょうか。

仮に、会社法上もこの「仕訳②」を切るとなりますと、会社の貸借対照表に取得価額100円の国債が計上されることになります。

取得した国債の貸借対照表価額は「100円」になるわけです。

また、国債を無償取得した事業年度に、受贈益100円が損益計算書に計上されることになります。

世間一般ではむしろ、会社法上の仕訳も当然にこの「仕訳②」になるのではないか、という考えの持ち主が多いと思います。

どのような仕訳になるか、身近にいるのであれば、税理士や役場等の税務相談員や税務署職員等に聞いてみてはいかがでしょうか。

おそらく、この場合は「仕訳②」になりますよ、と答えると思います。

ひょっとしたら、公認会計士でも、この場合は「仕訳②」になりますよ、と答えるかもしれません。

会社分野が専門の弁護士や司法書士が何と答えるかは分かりません。

ただ、少なくとも私の理解としては、

現行の法人税法上の取り扱いとしては100円の益金を認識するのだが、会社が切るべき仕訳は「仕訳①」になる、

となります。

会社法上、実は会社は「仕訳②」の仕訳を切ることはできないのではないか、と思います。

なぜなら、現行の会社計算規則の第五条「資産の評価」には、

”資産については会計帳簿にその取得価額を付さなければならない。”

と定められているわけですが、この場合、「国債の取得価額」は「0円」だからです。

「取得価額」とは、「資産を取得するために会社が支払った対価の金額」という意味ではないでしょうか。

この場合、会社は対価を1円も支払ってはいないのではないでしょうか。

以上のように書きますと、”では会社が現金の贈与を受けた場合はどうなるのだ?”、という疑問を持つ人もいると思います。

会社が現金の贈与を受けた場合も、会社は対価を1円も支払っていないのだから、会社は上記「仕訳①」を切ることになるのか、

という疑問を持つ人も中にはいるかもしれません。

しかし、その考えは間違いです。

会社が現金100円の贈与を受けた場合は、会社法上、会社は以下の仕訳を切らなければなりません。

(現金) 100円 / (受取寄付金) 100円 ・・・③

そして、会社が現金100円の贈与を受けた場合は、法人税法上、会社には受取寄付金100円の益金が認識されることになります。

会社が現金100円の贈与を受けた場合は、会社法上の取り扱いと法人税法上取り扱いは全く同じと言っていいでしょう。

では、同じ”会社が無償で贈与を受けた”にも関わらず、

贈与を受けた目的物が国債の場合と現金の場合とで、特に会社法上の取り扱いに違いが生じている理由は何でしょうか。

その理由は、この世のありとあらゆる資産の中で、現金だけは根源的に位置付けが異なるからです。

現金というのは、資産そのものであると同時に、資産の価値を測る尺度でもあるのです。

商取引や会社の計算といった場面では、現金は資産というより資産の価値を測る尺度という側面が表に出てきます。

現金だけは、他の資産とは根源的に意味合いが異なるわけです。

極端な言い方になりますが、現金というのは、実はある意味資産ではないのです。

現金そのものには意味はないのです。

現金と引き換えに(等価交換を行い)獲得できる財やサービスに意味があるわけです。

現金そのものは食べられません。

しかし、現金と等価交換を行えば、おいしい料理を食べることができます。

現金そのものには住むことはできません。

しかし、現金と等価交換を行えば、家を買いその家に住むことができます。

商取引の目的というのは、煎じ詰めれば、確かにより多くの現金を獲得することではあります。

どのような場面・場合であれ、現金が最終目的という側面は商取引では否定できないことではあるでしょう。

しかし、さらに考察を深めるならば、人がより多くの現金を手に入れたいと望む理由というのは、

実は「現金と引き換えに(等価交換を行い)獲得できる財やサービス」の方ではないでしょうか。

多くの現金を手に入れれば手に入れるほど、「現金と引き換えに(等価交換を行い)獲得できる財やサービスも増加する」からこそ、

人はより多くの現金を手に入れたいと望むわけです。

このことは何を意味するのかと言えば、まさに「現金というのは資産を測る尺度だ」ということではないでしょうか。

端的に言えば、現金というのは、資産の価値を測る尺度という側面が本来的にありますので、

他の資産とは異なり、現金だけは、その価額が今現在の価値そのものである、という捉え方をすることになります。

「現金100円」の今現在の価値はまさに「100円」なのです。

また、コーポレート・ファイナンス理論では、資産の価値を測る際に”将来価値”という考え方を行ったりするわけですが、

元来的には、現金で測ることができる資産の価値は「取引時現在の価値」だけである、と考えなければならないと思います。

そして、現金の価値には「今現在の価値」しかない、と考えなければならないと思います。

つまり、「現金100円」の将来の価値はいくらか、という問いに答えることは、

現金が果たすべき尺度としての役割を超えるものなのです。

例えば、「今手許にある『現金100円』の1年後の価値はいくらか?」という問いに、答えはないのです。

現金には今現在のことしか分かりません。

また、資産の今現在の価値を測る尺度を提供することが現金が果たすべき役割の全てなのです。

私は今までに何回も、

"All that exists in this world is cash and the others."(この世には現金と現金以外しかありません。)

と書いてきました。

今日は、現金に関するもう一つの言葉を書きたいと思います。

"All cash can know is a value as of now."(現金には今現在の価値しか分からないのです。)

現金には今現在のことしか分からず、そして、資産の今現在の価値を測る尺度を提供することが現金が果たすべき役割の全てである、

という点は、必ず理解しておくべき極めて重要な概念になります。

この点を踏まえた上で、続きはまた明日書きたいと思います。

注:

実は私は今まで、

"All that exist in this world are cash and the others."(この世には現金と現金以外しかありません。)

と書いてきていました。

ところがこの場合、 all

は正しくは単数扱いのようです。

したがって、今後は英文だけを上記のように訂正し書いていきたいと思います。

{kind=link}