2016年3月7日(月)

2016年3月7日(月)日本経済新聞 公告

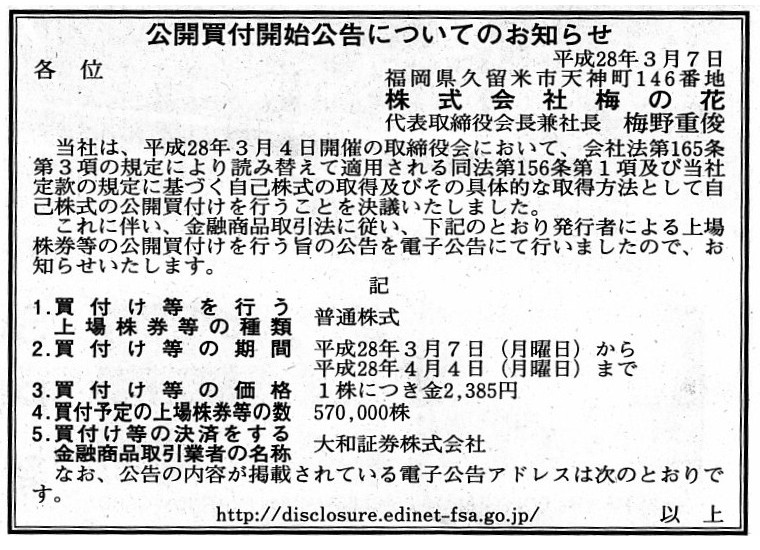

公開買付開始公告についてのお知らせ

株式会社梅の花

(記事)

2016年3月4日

株式会社梅の花

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.umenohana.co.jp/n_company/pdf/oshirase20160304.pdf

ここ5日間のコメントに一言追記をします。

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

2016年3月3日(木)

http://citizen.nobody.jp/html/201603/20160303.html

2016年3月4日(金)

http://citizen.nobody.jp/html/201603/20160304.html

2016年3月5日(土)

http://citizen.nobody.jp/html/201603/20160305.html

2016年3月6日(日)

http://citizen.nobody.jp/html/201603/20160305.html

今日も、2014年4月1日に株式会社ゲオディノスが発表した「会社分割(単独新設分割)に関するお知らせ」が題材になります。

ここ5日間、会社法上の価額と法人税法上の価額の違いについて考えを深めてきました。

流動資産全般であれば、まだ会社法上の取り扱いと法人税法の取り扱いとの乖離は小さいと思います。

その理由は、法人税法の取り扱いを会社法上の取り扱いに合わせやすいからです。

法人税法では、原則規定は、移転される資産の価額は時価による、と定められています。

適格の組織再編成が時価に基づくのではなく、特段の要件は必要ではない組織再編成が時価に基づくわけです。

法人税法でいうこの「時価」というのが、理論上も実務上も極めて解釈が難しいわけです。

それこそ、法人税法上の時価とは何か、という論点だけで本一冊十分に書けるわけです。

インターネット上でも、「法人税法 時価」というキーワードで検索すれば、たくさんの論文がヒットするかと思います。

理論上も実務上も、時価が何を指すのかについては実は答えはない、というのが率直に言えば実態であるわけです。

ですので、資産全般に当てはまる一般論として、移転される資産の価額について、会社法上の取引価額を法人税法上の時価とする、

ということが認められるといいますか可能であるわけです。

このたびの株式会社ゲオディノスの会社分割の事例で言えば、

設立会社(承継会社)である釧路ビル開発株式会社が計上している承継した建物の会社法上の帳簿価額はやはり0円なのです。

設立会社(承継会社)である釧路ビル開発株式会社は、承継した建物について、会社法上は減価償却を行いません。

当然、損益計算書に建物の減価償却費が計上されることはありません。

しかし、設立会社(承継会社)である釧路ビル開発株式会社は、承継した建物について、法人税法上は減価償却を行います。

しかし、損益計算書には、会社法上の建物の減価償却費が計上されることはこの場合当然ありませんし、

また、法人税法上の建物の減価償却費が計上されることもないのです。

法人税上の建物の減価償却費は、設立会社(承継会社)である釧路ビル開発株式会社が各期に獲得する益金額(課税所得額)を

減少させる効果を所得の金額の計算において生じさせるのみであり、会社法上の損益計算書には何らの影響も生じさせないのです。

もちろん、法人税法上の建物の減価償却費の分、法人税額は減少しますが。

少なくとも、会社法上の損益計算書に法人税法上の建物の減価償却費が計上されるわけでは決してないのです。

このたびの株式会社ゲオディノスの会社分割の事例は、

設立会社(承継会社)である釧路ビル開発株式会社は建物を会社法上無償取得した、という取引になります。

しかし、法人税法上は、設立会社(承継会社)である釧路ビル開発株式会社は建物を無償取得はしていませんし、

法人税法上建物は無償取得はできないのです。

”対価を1円も支払っていない”という意味では、法人税法上も会社は建物を無償取得したという表現を行ってもよい

とは思いますが、法人税法上は”時価による贈与を受けたもの”という取り扱いを必ず受けることになるため、

その意味において、法人税法上建物は無償取得はできないのです。

現に、建物は無償取得はしなかった(時価で取得した)からこそ、取得後は法人税法上建物の減価償却を行っていくわけです。

法人税法上、建物を本当に無償取得したのなら、法人税法上も減価償却は行えないわけです(法人税法上も取得原価が0円だから)。

他の言い方をすると、法人税法上は取得原価を0円とする建物の取得はできないのです。

同様に、国債や土地に関しても、会社法上は会社は文字通りの無償取得ができます。

会社法上は、取得原価(会社法の文脈では主に「貸借対照表価額」)が0円の国債や土地を会社は所有できます。

しかし、法人税法上は、会社は国債や土地の無償取得はできません。

法人税法上は、会社は”時価による贈与を受けたもの”という取り扱いを必ず受けることになるため、

その意味において、法人税法上国債や土地は無償取得はできないのです。

法人税法上は、取得原価を0円とする国債や土地の取得はできないのです。

以上、国債と土地と建物を最も典型的な例として、資産の移転と価額について、

会社法上の取り扱いと法人税法上の取り扱いとの差異について考えました。

現行の会社の計算の報告・開示制度においては、率直に言えば、

法人税法上の益金・損金と会社法上の収益・費用とは全く関係がない、ということになります。

資産の取得価額や減価償却手続きからして、会社法上のものと法人税法上のものとは異なっている(2種類がある)わけです。

現行の会社の計算というのは、非常に複雑な会計制度になっている、ということだと思います。

ただ、たとえ会社の計算が会社法と法人税法とに分かれている(実務上どうしても分かれてしまう部分が生じる)のだとしても、

資産の取引価額について、いわゆる”時価”という考え方・概念を用いないとすれば、

先ほど非常に複雑だと表現した現行の会計制度も、あるいはもう少し簡略なものとなると言えるでしょう。

その点については明日書きたいと思います。

{kind=link}