2016年3月2日(水)

2016年3月2日(水)日本経済新聞

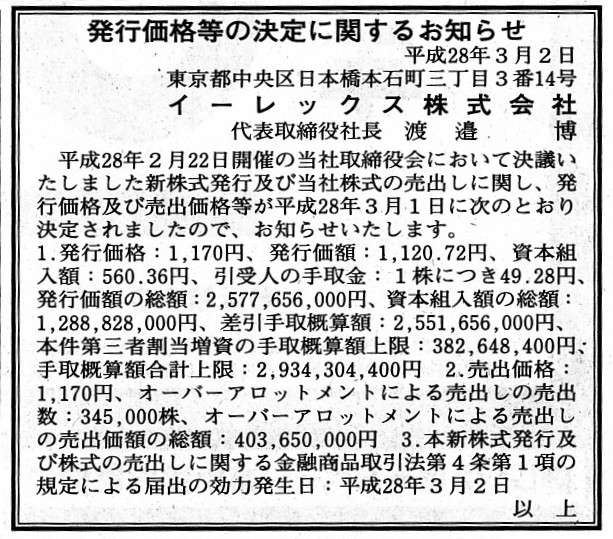

発行価格等の決定に関するするお知らせ

イーレックス株式会社

(記事)

2016/02/22 17:15

イーレックス株式会社

新株式発行及び株式売出しに関するお知らせ

(TDnetと同じPDFファイル)

>平成28 年2月22

日開催の当社取締役会において、新株式発行及び当社株式の売出しに関し、

>下記のとおり決議いたしましたので、お知らせいたします。

と書いてあります。

プレスリリースには、資金調達の目的(調達資金の使途等)や

新株式発行に関する詳細(各募集方法や各価額や今回の増資による発行済株式総数の推移等)について書かれてあるわけですが、

イーレックス株式会社として新株式の発行を正式に意思決定したのは、取締役会決議日である2016年2月22日であるわけです。

それで、何が気になっているのと言いますと、イーレックス株式会社には、次のようなプレスリリースがありました。

2015年12月22日

イーレックス株式会社

東京証券取引所市場第一部への市場変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1313024

>本日、当社株式の上場市場が、東京証券取引所マザーズ市場から同市場第一部へ変更されましたので、お知らせいたします。

イーレックス株式会社は、2015年12月22日に、株式の上場市場が東京証券取引所マザーズ市場から同市場第一部へ変更されたわけです。

もちろん、上場市場の変更も新株式の発行も何の問題もないわけですが、

上場企業における一般論としては、新株式を発行して資金調達を行うとしたら、

上場市場の変更に合わせて資金調達を行うことが事例としては多いのではないだろうか、と思ったわけです。

イーレックス株式会社が会社として新株式の発行を意思決定したのは2016年2月22日である一方、

株式の上場市場を東京証券取引所マザーズ市場から同市場第一部へ変更したのは2015年12月22日、ということで、

何と言いますか、上場市場の変更から新株式の発行による増資の決定まで、わずか2ヶ月しか経っていないわけです。

2015年12月の時点では、経営上全く資金調達の必要性はなかったということなのかもしれませんが、

上場市場の変更に合わせて増資を行い資金調達を行うという事例は非常に多いのではないかと思いましたので、

イーレックス株式会社はなぜ上場市場の変更を行った2015年12月に増資を行わなかったのだろうか、と思いました。

2016/02/22 17:15

イーレックス株式会社

主要株主の異動に関するお知らせ

(TDnetと同じPDFファイル)

先ほどの「新株式発行及び株式売出しに関するお知らせ」と同時に発表されたプレスリリースになりますが、

>本日開催の当社取締役会で決議した公募による新株式発行(一般募集)に伴い総株主の議決権の数が増加するため、

>主要株主であるKISCO

株式会社が主要株主ではなくなることが見込まれるものであります。

と書かれています。

新株式の発行の結果、筆頭株主の「総株主の議決権の数に対する割合」が、

現在の11.39%から9.75%へと低下する見込みであることから、「主要株主の異動に関するお知らせ」を発表したようです。

プレスリリースの表(「3.異動前後における当該株主の所有議決権の数(所有株式数)及び総株主の議決権の数に対する割合」)

を見ても分かる通り、

筆頭株主の「所有議決権の数(所有普通株式数)」は新株式の発行前後で変化はありません。

しかし、総株主の議決権の数が増加するため、筆頭株主の「総株主の議決権の数に対する割合」が低下するわけです。

筆頭株主の所有議決権割合が、11.39%から9.75%へという低下ですので、筆頭株主にとってはあまり大きな影響はないわけですが、

例えば、所有議決権割合が51%から49%への低下であれば、筆頭株主としては会社の意思決定機関の支配を失うことになります。

たとえ上場企業と言えども、新株式発行の際は、発行前後で各株主の所有議決権割合はどのように変化するのか、

事前に見通しを付けておく必要があるでしょう。

また、「4.異動予定年月日」には、

>公募による新株式発行(一般募集)の払込期日(平成28 年3月8日(火)から平成28 年3月11

日(金)までの間のいずれかの日。

>ただし、公募による新株式発行(一般募集)の発行価格等決定日の5営業日後の日。)

と書かれています。

これは簡単に言えば、新株式の払込期日に主要株主が異動する、と言っているわけですが、

それは逆から言えば、「新株式の払込期日に新株式に議決権が発生する。」ということです。

このことはさらに他の言い方をすれば、「新株式の払込期日に新株式が発行される。」ということです。

さっきから当たり前のことばかり言っているなと思われるかもしれませんが、

細かいことを言うと、「新株式の発行日」というのはまさに議決権の発生の関係上、厳密に理解しておくべきだと思っています。

というのは、現行の会社法の定めでは、会計上、「新株式申込証拠金」勘定という勘定科目があるからなのです。

「新株式申込証拠金」勘定の貸借対照表(純資産の部)の表示方法として、

申込期日経過後における新株式申込証拠金は、

資本金の次に、別に区分を設け、新株式申込証拠金の科目をもって掲記しなければならない、

と定められているわけです。

ここでの論点は、”申込期日経過後”という部分になるわけですが、

会社に「新株式申込証拠金」勘定が計上されるということは、株主は会社に現金を”払い込んだ”と言っていいわけです。

会社は株主から払い込まれた現金を、別段預金として保管することになるわけです。

ただ、ここがややこしい部分なのですが、会計用語としては、「払込」と「申込」は異なるのです。

一般用語としては、株主は申込期間に会社に(会社指定の取扱金融機関の口座に)現金を払い込む、となるわけですが、

会計用語としては、たとえ株主が申込期間に会社指定の取扱金融機関の口座に現金を払い込んだとしても、

それは「払込」ではないのです。

敢えて言うならば、それは「申込」の一部・一過程なのです。

株主が会社指定の取扱金融機関の口座に払い込んだ現金が会社に「払い込まれる」のは、払込期日なのです。

株主の立場から見ると、新株の申込人は払込期日に株主となるのであって、

たとえ会社指定の取扱金融機関の口座に現金を払い込んだのだとしても、

一般用語で言う払い込んだ日に新株の申込人が株主となるわけではないのです。

会計上は、「払込期日」に、「新株式申込証拠金」勘定は「資本金」勘定へと振り替えられるわけです。

そして、会計用語の「払込期日」に、新株式は発行されるのです。

それまでは、新株の申込人は株主ではないのです。

次の事例です。

先ほどの事例は erex でしたが、次の事例は empty

と言ったところでしょうか。

約2年前のプレスリリースになりますが、

株式会社ゲオディノス(現・SDエンターテイメント株式会社)が、新設分割を実施する、という内容になります。

2014年4月1日

株式会社ゲオディノス

会社分割(単独新設分割)に関するお知らせ

ttp://www.sugai-dinos.jp/company/pdfinfo/20140528103001.pdf

(上記URLと同じPDFファイル)

株式会社ゲオディノスが実施する新設分割の詳しい内容はプレスリリースに記載してある通りなのですが、

このような新設分割は理論上そして実務上本当に可能なのだろうか、と考え込んでしまうような記載があります。

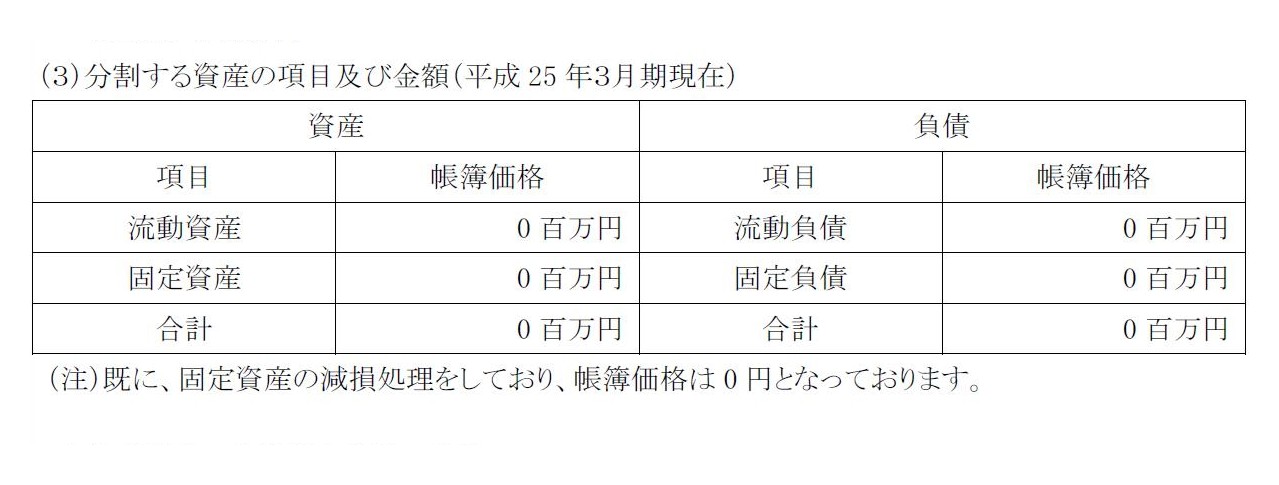

それは、分割する資産負債の価額です。

分割する資産の項目及び金額(平成25 年3月期現在)

(3/3ページ)

まさに、分割・承継する資産と負債の価額は全て「0円」という会社分割です。

負債は一切承継させない会社分割というのは、それはそれで問題なく考えられる会社分割ですので、

分割・承継させる負債の価額が0円であるという点については特に驚きはしないのですが、

やはり分割・承継させる資産の価額が0円であるという点については、法律上も会計上も考えさせられる会社分割だと思います。

以下、この「分割・承継させる資産の価額が0円である。」という点を題材にして、

法律面そして会計面から、会社分割について考察を行っていきたいと思います。

まず最初に考えなければならない論点は、

”承継させる資産の価額が0円である理由は減損処理を行ったからである。”

という点です。

この点については、会社(存続会社)が「資産の減損処理を行った会社(消滅会社)」と合併を行う、

という事例が1つの参考になるのではないかと思います。

以前私は、会社(存続会社)が「資産の減損処理を行った会社(消滅会社)」と合併を行う、という事例については

コメントを書いたことがあるかと思います。

この時の基本的考え方として、「資産の減損処理は存続会社でも行わなければならない。」と書きました。

資産の減損処理は存続会社でも行わなければならない理由は、存続会社でも利益剰余金を減少させなければならないからだ、

と書きました。

減損処理は、資産の価額を回収可能な価額まで切り下げる(貸借対照表価額を回収可能な価額とする)ことを目的としていると同時に、

保守主義の原則の観点から、回収不可能な価額を損失として計上する、ということに会計処理の意味があるわけです。

ですので、存続会社では減損損失を計上していませんから、

減損処理前の帳簿価額で資産を計上した後、改めて承継した資産について減損処理を行わなければならない、

というふうに書いたわけです。

はじめから減損処理後の帳簿価額で資産を承継・計上することは、減損と呼ばれる会計処理の趣旨・目的の半分しか果たせていない、

というふうに私は思うわけです。

はじめから減損処理後の帳簿価額で資産を承継・計上した場合、確かに資産の貸借対照表価額は回収可能な価額となっています。

しかし、合併という法律行為は、存続会社が消滅会社の資産負債を包括的に承継する行為です。

そこでは、承継される資産の価額について、法律上の価額というのが概念上要求されるように思うわけです。

減損処理や減損処理後の価額というのは、あくまで会計や会計上の価額です。

存続会社は、包括的に承継とはいうものの、法律上は存続会社の全ての資産を取得(再取得でも表現しましょうか)するわけです。

資産の所有権は消滅会社から存続会社へと移転するわけです。

合併では、存続会社は資産の所有権を取得するわけです。

その時の資産の所有権は、通常の取引のように移転するのではなく、

法的形態としては言わば特段の取引は行わない形で自動的・包括的に移転されることになるわけです。

法概念的には、消滅会社=存続会社、であるわけです。

すなわち、「資産をいくらで取得した。」という点において、消滅会社と存続会社とで違いがあってはならないわけです。

つまり、ある資産を消滅会社が100円で取得していたのならば、

存続会社もその資産を100円で取得した、という状態(会社の計算)を作らねばならないわけです。

他の言い方をしますと、資産のいわゆる原始取得原価は、消滅会社と存続会社とで同じでなければならないわけです。

以上のことを考えますと、合併(資産負債の包括的承継)の際には、存続会社はまず資産を消滅会社と同じ原始取得原価で計上し、

そして改めて、各資産を回収可能な価額まで切り下げるという減損処理を行う必要があると思うわけです。

また、減価償却手続きを行う固定資産に関しては、

合併(資産負債の包括的承継)の際には、存続会社はまず固定資産を消滅会社における減価償却後・減損処理前の帳簿価額で計上し、

そして改めて、各資産を回収可能な価額まで切り下げるという減損処理を行う必要があると思うわけです。

以上の議論を踏まえますと、合併の際、減損処理後の価額で資産を承継させることはできない、ということになるわけです。

減損処理にまつわる合併の際の会計処理については、以上の考え方になると思います。

問題は、会社分割における資産の承継の場合だと思います。

会社分割では、承継会社は分割会社の資産負債を包括的に承継するわけではありません。

むしろ、承継会社は分割会社から任意の資産負債を承継するわけです。

では、その時の価額は、という点が問題になるわけです。

合併の場合は、概念的には消滅会社=存続会社だからこそ、価額の連続性・取得原価が承継されることが求められるわけです。

しかし、会社分割の場合は、全く消滅会社=存続会社ではありません。

会社分割は、合併とは異なり、通常の資産の譲渡に概念的には近いと思います。

会社分割では、合併とは異なり、価額の連続性・取得原価が承継されることは求められないように思うわけです。

仮に、会社分割を、通常の資産の譲渡に近い概念のものだ、と捉えるならば、

承継される資産の分割会社における帳簿価額は、承継会社には何の関係もない、ということになるでしょう。

その場合、承継会社は、分割会社から承継した資産を、自社が支払った対価の価額で計上する、というだけのことだと思います。

逆に、仮に、会社分割を、どちらかというと合併の考え方に近いものだ、すなわち、

資産の価額は承継されるという取引形態のものだ、と捉えるならば、

承継会社は、承継される資産の分割会社における帳簿価額を承継しなければならない、ということになるでしょう。

その場合、承継会社は、分割会社から承継した資産を、分割会社と同じ価額で計上する、ということになると思います。

ただ、このように考えたとしても、減損処理をどのように取り扱うべきか・位置付けるべきかについては答えは出ないと思います。

というのは、後者の場合、承継会社は資産を承継すると同時に減損処理を行うのか、という話になるように思うからです。

資産を承継すると同時に減損処理を行うのは合併における承継会社でも同じではないか、と思われるかもしれませんが、

実はその点は違うと思います。

合併の場合に資産を原始取得原価(棚卸資産等)もしくは減価償却後・減損処理前の価額(固定資産等)で

承継させなければならない理由は、消滅会社と存続会社とで各資産の取得状況を同じにしなければならないからであるわけです。

その理由は、法人格として、概念的には消滅会社=存続会社であるからです。

さらに、合併の対価の支払い相手(割り当て交付先)を考えてみれば分かるように、

合併の場合は、存続会社は合併の対価を「消滅会社の株主」に対して支払うするわけです。

これはまさに、法人格として、概念的には消滅会社=存続会社だからであるわけです。

したがって、たとえ承継会社が資産を承継すると同時に減損処理を行うとしても、

合併の場合は(消滅会社=存続会社の場合は)おかしな会計処理ではないわけです。

合併の場合は、承継する資産の取得原価が同じであることが重要であって、

承継時に取得原価が回収可能額を表しているかどうかは重要ではないわけです。

しかし、会社分割の場合は、承継会社は承継する資産の対価を「分割会社」に支払うわけです。

それはまさに、資産の対価を資産を承継させる相手に支払う、という意味です。

そこでは、資産の価額は対価の価額に照らして公正か、が問題になるわけです。

相手方にある対価を支払って資産を承継したのに、承継と同時に減損処理を行うでは、

承継した資産の価額は公正なのか、そして、対価の価額は公正なのか、が問題になるでしょう。

合併の場合は、相手方にある対価を支払って資産を承継するのではありません。

相手方の株主に対価を支払って、相手方から資産を承継するのです。

合併という法律行為は、他の法律行為とは根源的に異なる組織再編行為である、と言わねばならないわけです。

A book value of a fixed asset on a balance sheet doesn't indicate the

original acquisition cost of the fixed asset.

貸借対照表上の固定資産の帳簿価額は、その固定資産の原始取得原価を表しているわけではありません。

{kind=link}

{kind=link}