2018年11月23日(金)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

1. 金融商品取引所

(3)

金融商品取引所市場における取引と取引所市場

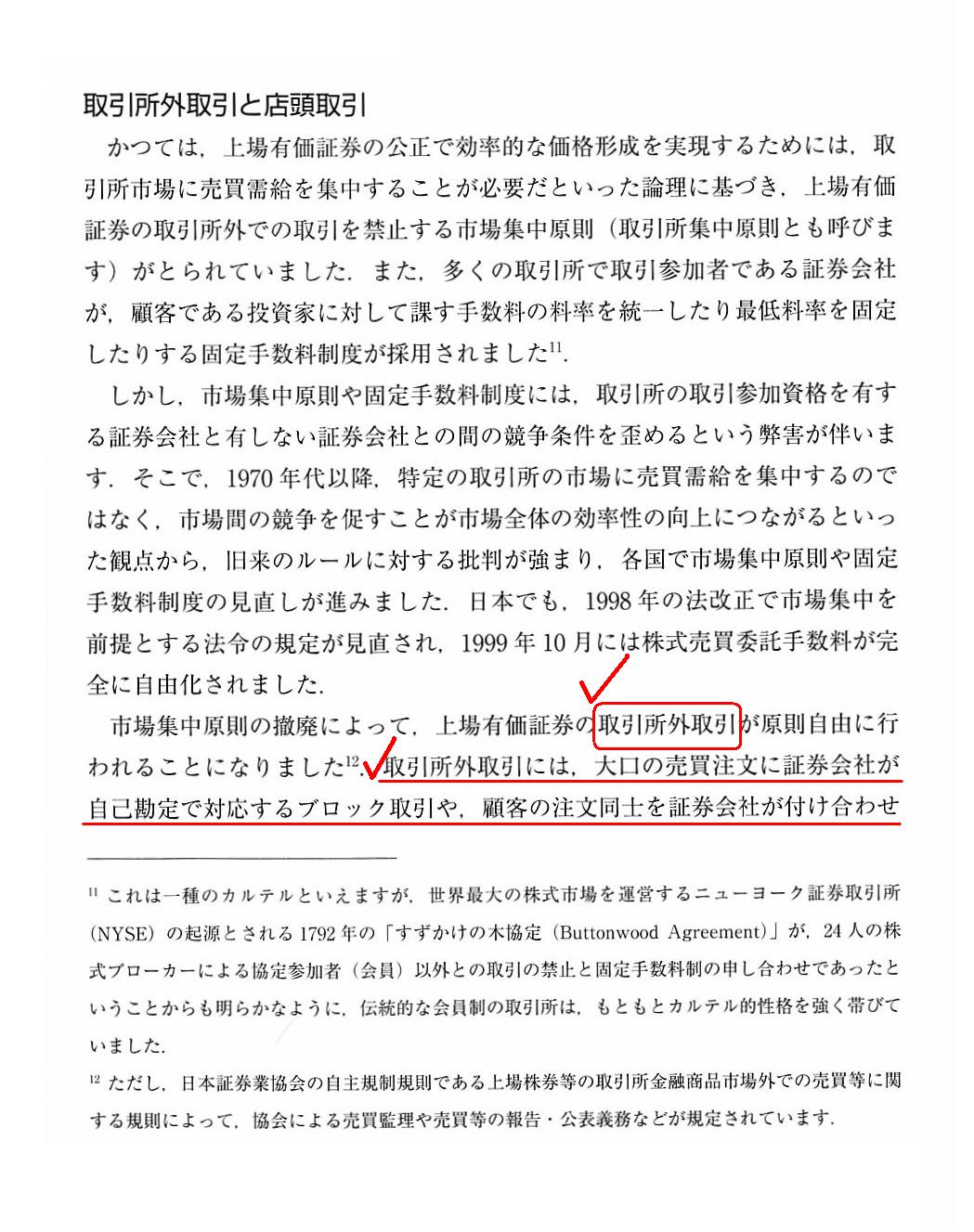

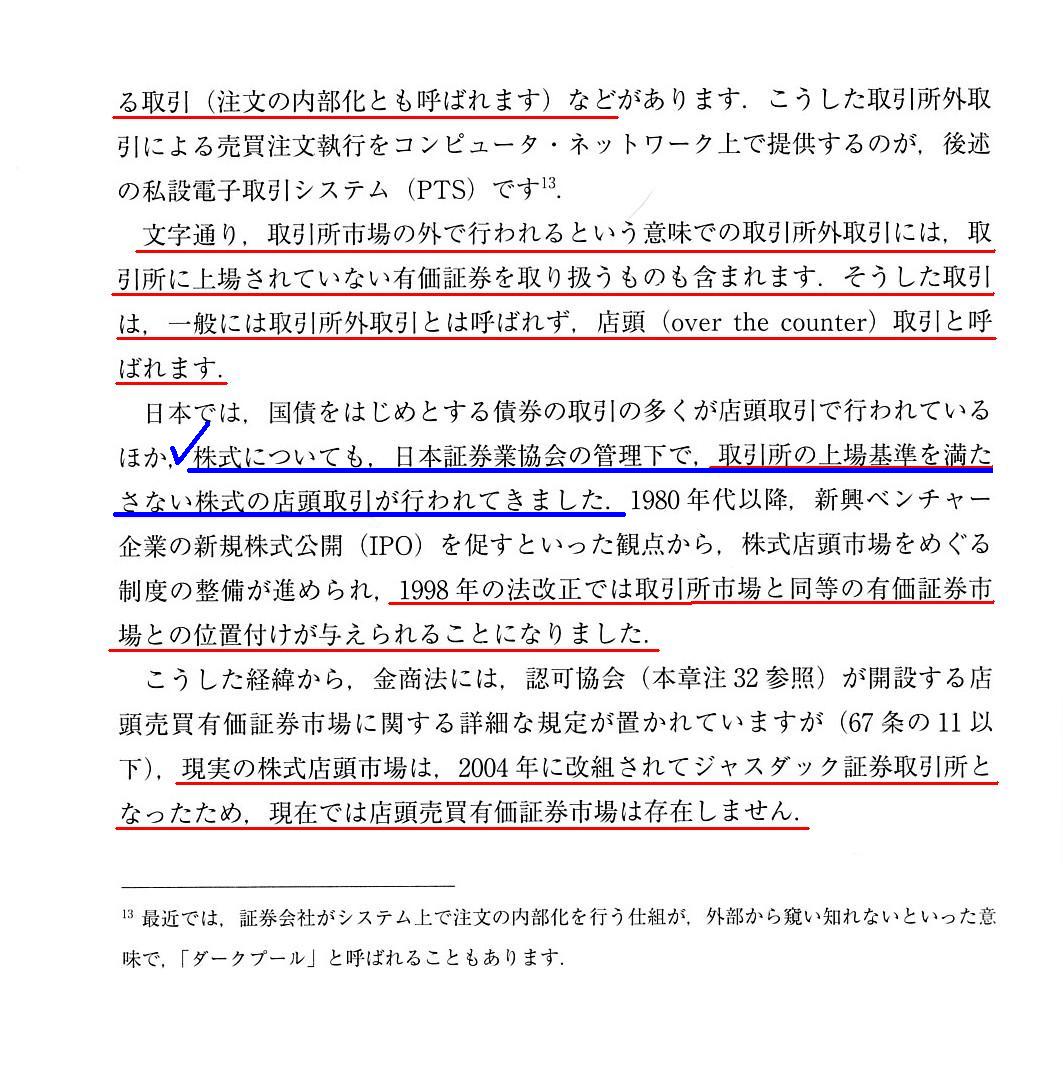

取引所外取引と店頭取引

「339ページ」

私設電子取引システム(Proprietary Trading System:PTS)について書いた時のコメント

2018年3月7日(水)

http://citizen.nobody.jp/html/201803/20180307.html

2018年3月15日(木)

http://citizen.nobody.jp/html/201803/20180315.html

2018年3月24日(土)

http://citizen.nobody.jp/html/201803/20180324.html

2018年9月17日(日)

http://citizen.nobody.jp/html/201809/20180917.html

東京商品取引所(TOCOM)と日本取引所の統合について書いた直近のコメント↓。

2018年11月22日(木)

http://citizen.nobody.jp/html/201811/20181122.html

【コメント】

紹介している2018年11月23日(金)付けの日本経済新聞の記事は、

ビジネス・プロセス・アウトソーシング事業を手がけるレカムの中国子会社が中国の店頭市場「新三板」に株式を公開した、

という内容です。

中国にも店頭市場があるということのようですが、この記事を読んで、取引所市場と店頭市場の本質的違いに気付きました。

その本質的違いとは、取引所市場とは取引所が開設・運営している市場のことであり、

店頭市場とは証券会社が開設・運営している市場のことである、という点です。

元来的には、店頭市場は、取引所外市場の1つであり、私設市場の1つなのです。

私はこれまでに何回か「取引所市場と店頭市場は同じなのではないか。」という趣旨のことを書いたことがありますが、

私はこれまでこの本質的違いを十分には理解していなかったことに気付き、基本的なことを分かっていなかったと思っています。

「市場の運営主体が根本的に異なる。」、一言で言えばこれが取引所市場と店頭市場の違いなのです。

事の経緯としましては、1998年に証券取引法が改正されるに伴い、証券会社が店頭市場を開設できるようになったわけです。

より正確に言えば、日本証券業協会という証券取引法上の特別の法人である認可協会が

1998年の証券取引法の改正を機に株式店頭市場を開設した、という経緯があるのだと思います。

逆から言えば、1998年の証券取引法改正以前は、いかなる個人・法人・協会等も有価証券を売買する市場を開設することは

できなかった、ということだと思います。

有価証券を売買する市場を開設することが認められていたのはかつては証券取引所だけであった、という経緯があるのだと思います。

敢えて表現するならば、証券取引所は公、店頭は私、という違いがあると思います。

1998年の上場有価証券の取引所外取引の自由化の影響は、市場の新規開設にまで及んだ、と言ってよいのだと思います。

それで、ちょうどいい機会ですので、「取引所市場と店頭市場とは、どれくらい異なりどれくらい同じなのか?」という点について、

改めて整理をしてみたいと思いました。

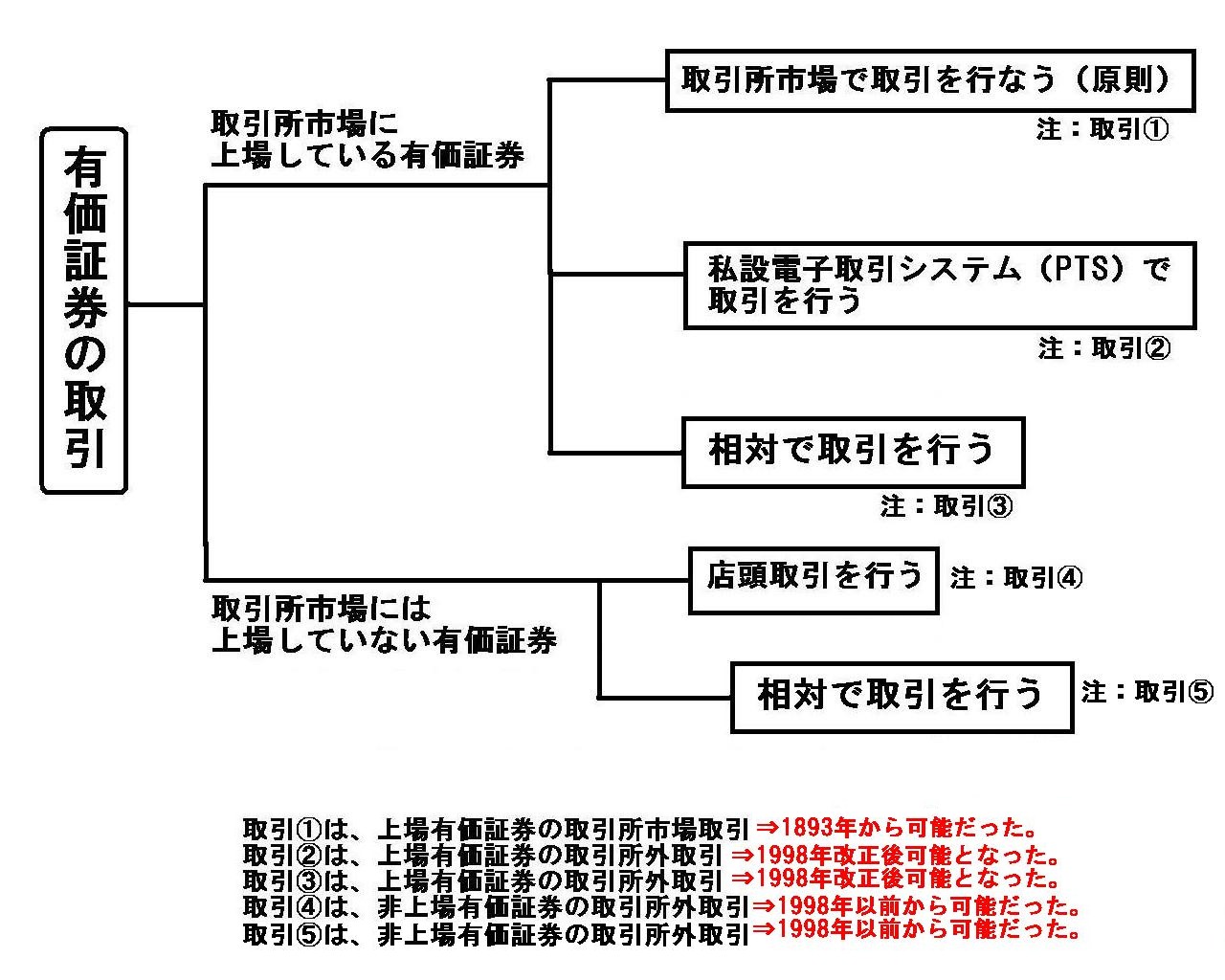

概念の整理を進めていく中で、次のような図を描いてみました。

「そもそも有価証券の取引とはどのようなことだろうか?」と考えながら、そして、

紹介している教科書の記述を参考にしながら描きましたので参考にして下さい。

「取引所市場と店頭市場とは、どれくらい異なりどれくらい同じなのか?」

上記の図中には、店頭市場という概念や文言は出てきませんが、紹介している教科書の340ページには、

1998年以前は日本証券業協会の管理下で取引所の上場基準を満たさない株式の店頭取引が行われてきた、

という旨の記述があります(青色の下線部分)ので、

「従来からいわゆる非上場株式が店頭で取引されていた」という記述を参考にして理解を深めていって図を描きました。

日本証券業協会が管理していたこの店頭での非上場株式の取引(擬似的な・零細な立会場)を発展させて開設されたのが

今で言う店頭市場なのだと私なりに理解をしました(そして、証券取引法の元来の趣旨・考え方が頭の中で次第に見えてきました)。

投資家保護の観点から言えば、店頭市場や店頭市場での取引には証券取引法が適用されねばならず、

したがって、取引所市場と店頭市場とはその意味において「同じでなければならない」、という結論に辿り着いたところです。

逆から言えば、1998年以前の日本証券業協会が管理していたこの店頭での非上場株式の取引には、

証券取引法が適用されていなかった(非上場株式を取引する投資家を保護する趣旨は証券取引法にはない)、ということになります。

私は以前、グリーンシートやフェニックスはけしからんと書きましたが、実はそれらはそもそも投資家保護の範疇外だったのです。

未公開株式の取引は証券取引法上全く自由なのです(証券取引法は非上場株式の取引を禁止する趣旨はそもそもない)。

非上場株式の取引は、発行者の情報開示はないことが前提という意味において投資家の自己責任なのです。

証券取引法は、発行者の情報開示が義務付けられている株式を取引する投資家のみを保護するのです。

In the final analysis, it is the "over-the-counter market" that a securities

company operates,

whereas it is the "exchange market" that an exchange

operates.

結局のところ、証券会社が運営しているのが「店頭市場」であり、取引所が運営しているのが「取引所市場」なのです。

In the securities system, the "exchange market" is primary and the "over-the-counter market" is secondary.

証券制度においては、「取引所市場」が基本であり「店頭市場」は派生的なものなのです。

That is to say, the "over-the-counter transaction" is

one of the

"out-of-the-exchange transactions" as the sequence of events.

すなわち、「店頭取引」というのは、経緯としては「取引所外取引」の1つなのです。

Even before 1998, unlisted securities themselves could be traded between investors without any regulations, actually.

実は、1998年以前においても、非上場有価証券を投資家間で取引すること自体は何らの規制もなく行えたのです。

What is critical is whether a share is listed in the market or not.

To put

it extremely simply, from a standpoint of investors in the world,

a listed

share is trustworthy and an ulisted one isn't.

To put it extremely simply,

the Securities Exchange Act protects investors who trade a listed share in the

market.

To put it extremely simply, the Securities Exchange Act doesn't

protect investors who trade an unlisted share.

The Securities Exchange Act

protects investors.

The Securities Exchange Act doesn't bind investors.

局面を左右するのは株式は市場に上場しているのか否かなのです。

極めて簡単に言えば、世の投資家の立場から見ると、上場株式は信頼でき非上場株式は信頼できない、ということになるわけです。

極めて簡単に言えば、証券取引法は市場に上場している株式を取引する投資家を保護します。

極めて簡単に言えば、証券取引法は非上場株式を取引する投資家は保護しません。

証券取引法は投資家を守るものです。

証券取引法は投資家を縛るものではないのです。

{kind=link}

{kind=link}

{kind=link}