2018年6月25日(月)

最近の98日間のコメントを踏まえて、新聞記事や解説記事を紹介しつつ、

英国会社法に規定のある「スキーム・オブ・アレンジメント」について一言だけコメントをしたいと思います。

ただ、実際の英国会社法は一切調べずに書きましたので、現行の法律の規定の説明としては間違っている、

ということを御容赦いただいた上で読んでいただければと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月24日(日)

http://citizen.nobody.jp/html/201806/20180624.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年6月25日(月)日本経済新聞

リーガルの窓

SOAでの買収に注目 裁判所介し株主の拘束力強く

(記事)

英国上場企業の完全子会社化を達成する「スキーム・オブ・アレンジメント」

(法と経済のジャーナル 2016/05/11)

ttp://judiciary.asahi.com/outlook/2016051000001.html

3. スキームオブアレンジメント

(iii) 企業買収への利用

c. 手続き概要

「キャプチャー画像」

国際倒産(1)スキーム・オブ・アレンジメント(Schemes of

Arrangement)を利用した英国の企業再生

(西村あさひ法律事務所 事業再生ニューズレター 2016年12月号)

ttps://www.jurists.co.jp/sites/default/files/newsletter_pdf/ja/newsletter_201612_restructuring.pdf

(ウェブサイト上と同じPDFファイル)

第15回 スキーム・オブ・アレンジメントの特徴とは

?

(日豪プレス オーストラリア生活情報サイト 2010年7月16日)

ttp://nichigopress.jp/account/kigyohomuqa/3418/

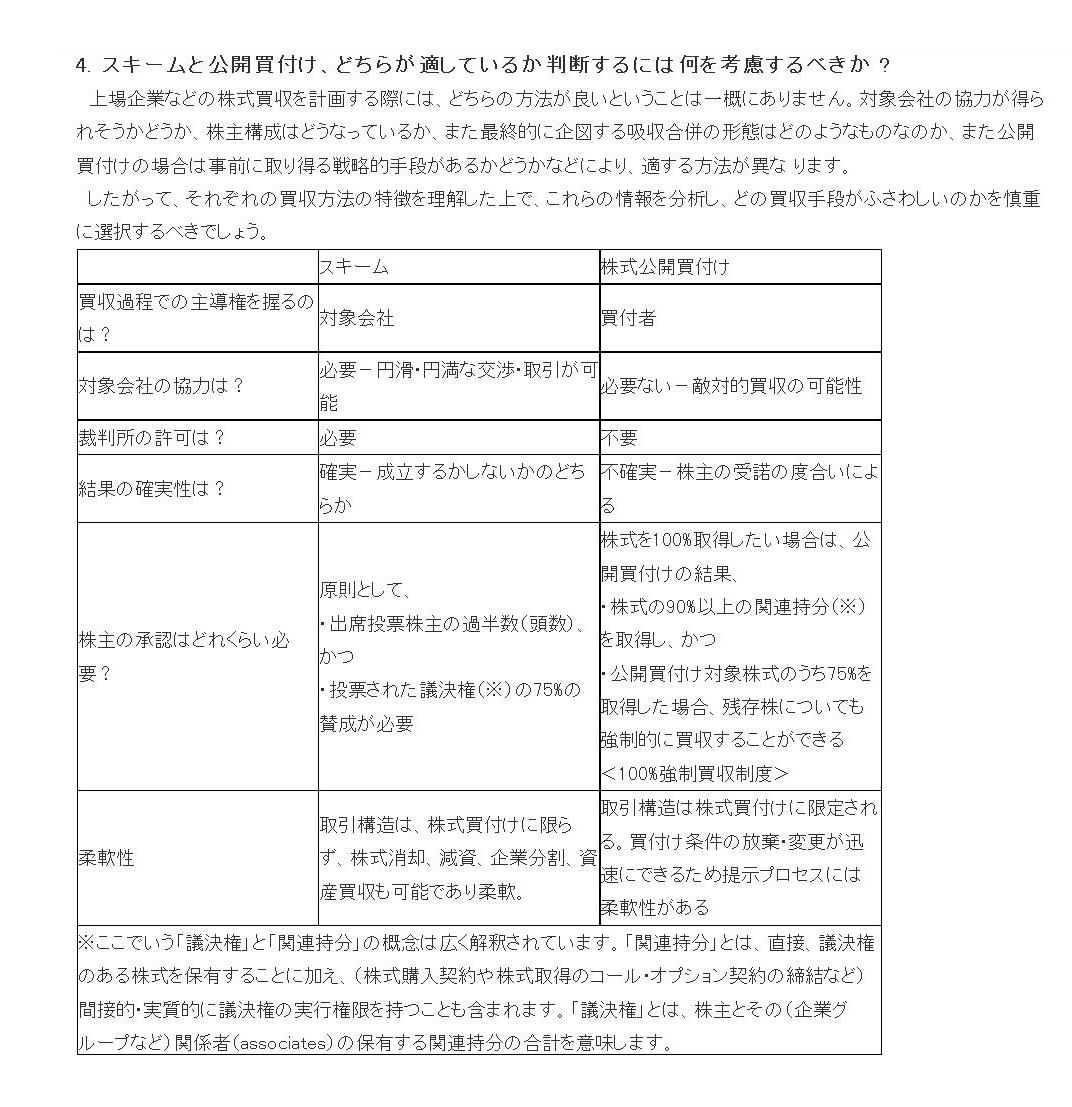

4. スキームと公開買付け、どちらが適しているか判断するには何を考慮するべきか ?

「キャプチャー画像」

「スキーム・オブ・アレンジメント」は一般に、英国圏の企業を完全子会社化する手法である、と説明されます。

「スキーム・オブ・アレンジメント」の実施のためには株主総会決議が必要となっていますので、

「スキーム・オブ・アレンジメント」は日本で言えば「株式交換」に概念的には近い手法なのだろう

と私は今まで思っていたのですが、今日いくつかの解説記事を読んで、実は両者は本質的に全く異なるということが分かりました。

「スキーム・オブ・アレンジメント」は、元来的には会社の清算や債務整理のための手続きであるわけですが、

2006年の英国会社法の改正により株式の取得に活用することが容易になった、という歴史的経緯があるわけです。

しかし、「スキーム・オブ・アレンジメント」は、本質的にはやはり会社の清算や債務整理のための手続きという側面が強く、

株式の取得へ活用することはその応用や拡張という位置付けに過ぎない、ということが今日分かったところです。

「スキーム・オブ・アレンジメント」は、本質的には現在でも「債権者」との間で実施される債務整理の取決めであり、

会社の「株主」との間の取決めという意味合いは相対的にはない、というのが事の本質であろうと思います。

昨今のM&Aの事例のように、「スキーム・オブ・アレンジメント」を株式の取得へ活用する場合は、

債務の整理は一切行わないというだけだ(債権者の利益に一切変動はない)、という捉え方をするべきなのだと分かりました。

このことに気が付きましたのは、紹介しています西村あさひ法律事務所が執筆した事業再生ニューズレターを読んだからです。

この解説記事は、債権者の立場から「スキーム・オブ・アレンジメント」を解説していますので、そのことに気付きました。

この解説記事は、国際倒産に関する解説記事ですので、債権者の立場から「スキーム・オブ・アレンジメント」を解説するのは

当たり前ではないかと思うかもしれませんが、「スキーム・オブ・アレンジメント」の手続きに違いはないわけです。

つまり、昨今のM&Aの事例のように、「スキーム・オブ・アレンジメント」を株式の取得のみを目的に活用するという場合も、

「裁判所に債権者集会の開催申立て」から始まる一連の手続きが結局求められる、ということなのだと思います。

ただ単に、昨今のM&Aの事例のように、「スキーム・オブ・アレンジメント」を株式の取得のみを目的に活用するという場合は、

債務の整理は一切行いません(債権者の利益に一切変動はない)ので、通常は全債権者が円満に同意をする、というだけなのです。

債務の整理を一切行わない場合は裁判所への債権者集会の開催申立ては不要、という規定になっている恐れもなくはないのですが、

「スキーム・オブ・アレンジメント」は、結局のところ、「会社と債権者や株主との間の総合的な単一の取決め」なのだと思います。

「スキーム・オブ・アレンジメント」では、会社との関係において債権者と株主とは分離していないと捉えていると言いますか、、

債権者と株主とを会社の「一体的な利害関係者」(分けて考えてはいない)と捉えているのだと思います。

「スキーム・オブ・アレンジメント」は、「会社と総利害関係者との間の統一的な取決め」と捉えるべきなのだと思います。

「会社と債権者との間の取決めはこうであり、また、会社と株主との間の取決めはこうである。」といった具合に、

「会社と債権者との間の取決め」と「会社と株主との間の取決め」の2つの取決めがあるのではなく、

「スキーム・オブ・アレンジメント」では「会社と債権者や株主との間の総合的な単一の取決め」のみがあり、

その単一の取決め(取決め内容は1つのみ)について、債権者集会と株主総会とでそれぞれ同意を得る必要がある、

という統一的・横断的な手続きに「スキーム・オブ・アレンジメント」はなっているのだと思います。

つまり、債権者の利益に影響がある部分についても(債権者集会だけではなく)株主総会でも同意を得る必要があり、

株主の利益に影響がある部分についても(株主総会だけではなく)債権者集会でも同意を得る必要がある、

といった具合に、「会社と債権者や株主との間の取決め」はあくまで1つだけなのだと思います。

「スキーム・オブ・アレンジメント」では、「会社と債権者や株主との間の取決め」はあくまで1つだけ(内容は同一)なのですが、

債権者は金銭債権の保有者という法的位置付けであり、株主は議決権者という法的位置付けにありますので、

債権者と株主とを同一の集会で同意を得ていくことが原理的に不可能(賛否の集計を行うことが現実には不可能)ですので、

債権者については債権者集会で同意を得、株主については株主総会で同意を得る、という手続きになっているだけなのです。

「スキーム・オブ・アレンジメント」において作成される「スキーム」(利害関係者の利益の変動の提案内容)は1つだけなのです。

「スキーム・オブ・アレンジメント」では、同じ提案内容について、債権者と株主それぞれに賛否を問う、

という手続きになっているのだと思います。

極端なことを言いますと、「スキーム・オブ・アレンジメント」において作成される「スキーム」について、

債権者の利益変動がおかしいと判断して株主が株主総会で「スキーム」の実施に反対するということもできますし、

株主の利益変動がおかしいと判断して債権者が債権者集会で「スキーム」の実施に反対するということもできまるわけです。

例えば、債権者の債権のカットがおかしいと判断した株主は株主総会で「スキーム」の実施に反対をすることができますし、

株式譲渡の対価の金額がおかしいと判断した債権者は債権者集会で「スキーム」の実施に反対をすることができるわけです。

逆に、債権者の債権はカットされるべきだと判断した株主は株主総会で「スキーム」の実施に反対をすることができますし、

株式譲渡の対価の金額が高すぎると判断した債権者は債権者集会で「スキーム」の実施に反対をすることができるわけです。

債権者の債権の満額の弁済に株主が反対することもできますし、株式の譲渡に債権者が反対をすることもできるわけです。

債権者の利益に株主が反対することもできますし、債権者の利益に株主が反対することもできます。

その理由は、「スキーム・オブ・アレンジメント」では、債権者の利益と株主の利益とを統一的に見てるからなのです。

「スキーム・オブ・アレンジメント」では、債権者の利益と株主の利益との間に区別はないと言いますか、

債権者の利益と株主の利益とを同じ「会社の利害関係者の利益」と位置付け、

その同じ「会社の利害関係者の利益」について債権者と株主それそれから同意を得ることになっているわけです。

紹介している解説記事「英国上場企業の完全子会社化を達成する『スキーム・オブ・アレンジメント』」では、

債務整理への利用と企業買収への利用といった具合に利用目的を分けて記述されていますが、

法律上は「スキーム・オブ・アレンジメント」に利用目的の区別はないのだと思います。

債務整理の規定と株式譲渡の規定とが別々に英国会社法にあるわけではないのだと思います。

以上書きましたことは、最初にも書きましたが、実際の英国会社法は一切調べずに書きました。

株式の譲渡に裁判所が介入するということは、債権者保護の目的があるからなのだろうと考えました。

株主が変更になることは現実には債権者の利益に影響を及ぼすもの、という考えから、裁判所の認可が必要なのだと考えました。

簡単に言えば、「スキーム・オブ・アレンジメント」とは、株式の譲渡に債権者が反対をすることができる仕組みなのだと

考えたわけです(また逆に、債権者の利益の変動に株主が賛否を唱えることができる仕組みなのだと考えました)。

株式の譲渡にも裁判所が介入することで、株式の利益と債権者の利益を横断的・統一的に保護しようとする仕組みだと考えました。

私の考えでは、財務状態が悪化した会社が債務整理を実現するために、債権者との間で、リスケジュールその他の返済条件の

変更の取決めを行う際にも、株主総会の決議が必要となる、ということになるわけです。

何度考えても、株式の譲渡に裁判所が介入する理由は債権者保護の目的があるからとしか思えないわけです。

他に何かありますでしょうか。

株式の譲渡に裁判所が介入する理由は債権者保護の目的があるからである、という点から法制度の考察を行いますと、

少なくとも「株式の譲渡に債権者が反対できなければならない。」という点に考えが及びました。

特に完全子会社化という場面では、

株主構成が根本的に変わる(具体的には、自分の意思のみで会社の意思決定機関を左右できる株主が新たに誕生する)、

ということを鑑みますと、結果、現実には債権者の利益が害される恐れが生じるわけです。

株主が不特定多数(特定の意思決定可能権者はいない)の場合は会社の業務執行者は通常受託者責任を果たし得るわけですが、

株主が1人だけとなりますと、その業務執行者そのものが「その1人の株主の利益を代表する」別の人物に変わり得るため、

現実的なことを鑑みますと、株主が分散していた場合と比較し、完全子会社化後は、債権者の利益が害される恐れが生じるわけです。

業務執行者が誰か1人の株主のために業務を執行すると言うのは、現実には・実務上は債権者から見ると恐ろしいことなのです。

それで、特に完全子会社化という場面では、法制度上「株式の譲渡に債権者が反対できなければならない。」と考えたわけです。

しかし、改めて考えてみますと、そもそもの話、

「スキーム・オブ・アレンジメント」を株式の譲渡に利用していることがおかしいのかもしれません。

以上書きましたことは、率直に言えば現行の法律の規定の説明としては間違っていますが、

特に「株式交換」との相違点から考えを進めていき、現在のところそのような法制度・株式取得方法はないかもしれませんが、

あくまで独自に「株式の利益と債権者の利益とを横断的・統一的に捉える株式譲渡の仕組み」を考案したもの、

とご笑覧いただければと思います。

Ultimately speaking, the purpose of the "scheme of arrangement" is still

"creditor protection"

rather than "minority shareholder protection."

To

the contrary, the "squeeze-out" prescribed in the U.K. Companies Act

doesn't

have "creditor protection" for its object at all in it.

And, the

purpose of the intervention of a court in an M&A procedure is still

"creditor protection."

究極的なことを言えば、「スキーム・オブ・アレンジメント」の目的は、

「少数株主保護」というよりもやはり「債権者保護」なのです。

それとは正反対に、英国会社法に規定のある「スクイーズ・アウト」は「債権者保護」は全く目的とはしていません。

そして、M&Aの手続きに裁判所が介入する目的は、やはり「債権者保護」なのです。

{kind=link}

{kind=link}