2018年6月14日(木)

最近の87日間のコメントを踏まえた上で、記事を紹介しつつ、少しずつコメントを書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月13日(水)

http://citizen.nobody.jp/html/201806/20180613.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

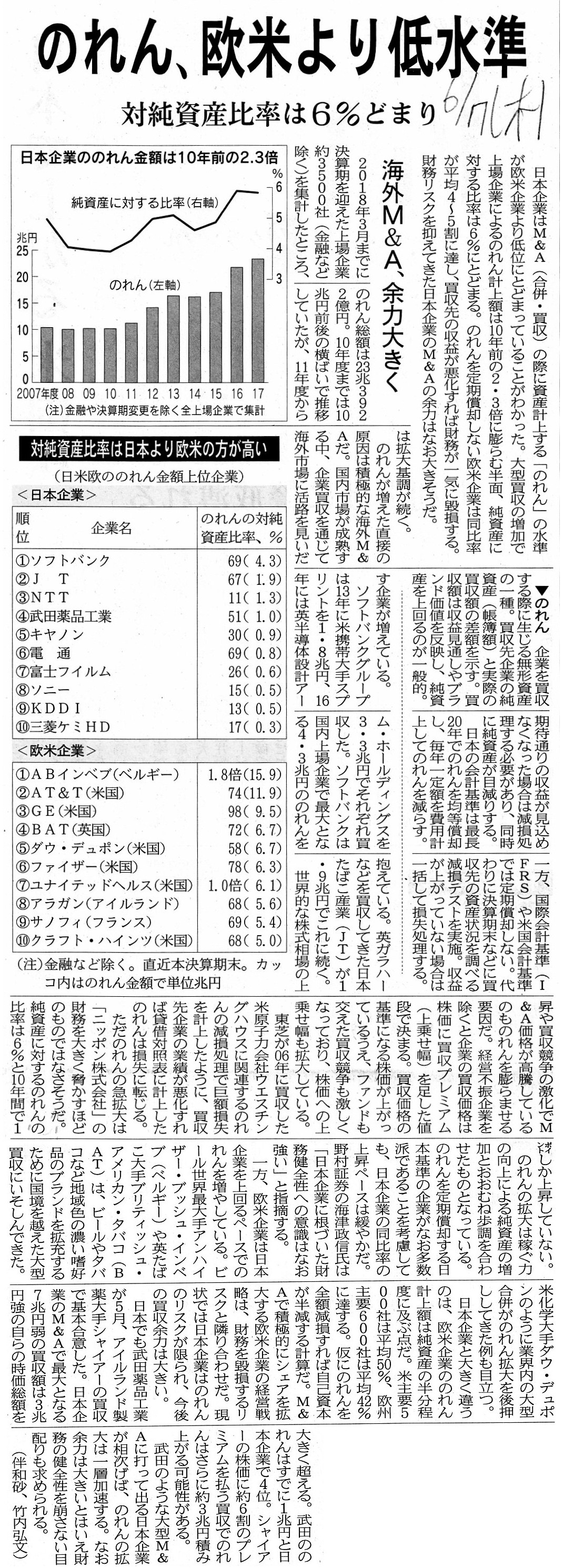

2018年6月7日(木)日本経済新聞

のれん、欧米より低水準 対純資産比率は6%どまり 海外M&A、余力大きく

(記事)

日産、ルノー、三菱自の提携効果57億ユーロ 17年度

日産自動車は13日、仏ルノー、三菱自動車との提携によって2017年度に3社合計で57億ユーロ(約7400億円)の

相乗効果が出たと発表した。16年度の50億ユーロ(約6500億円)から14%増えた。日産は16年10月に三菱自に34%を出資し、

初めて通期で三菱自との相乗効果を得られた。

57億ユーロの内訳は日産が31億ユーロ、ルノーが23億ユーロ、三菱自が3億ユーロ。部品や設備の調達を一緒に進め、

研究開発を一体にして費用を減らした。

欧州や日本、豪州では補修部品の倉庫を共同利用した。

日産とルノーの販売金融会社は、三菱自に自動車ローンなど金融サービスを提供した。

日産とルノーは共通の車台を使って生産した。日産のメキシコ工場などでルノー車を生産し生産効率を高めた。

日産と三菱自はタイで工場から販売店へ車両輸送を共同にし、費用を減らした。

3社は22年度末までに提携効果を100億ユーロ以上に増やしたい考えだ。

(日本経済新聞 2018/6/13

20:30)

ttps://www.nikkei.com/article/DGXMZO31712100T10C18A6DTA000/

2018年6月13日

日産自動車株式会社

ルノー・日産自動車・三菱自動車、年間シナジーが過去最高の57億ユーロに

ttps://newsroom.nissan-global.com/releases/release-75b19d3a1fdacef505523031450eef87-180613-02-j

(ウェブサイト上と同じPDFファイル)

>企業を買収する際に生じる無形資産の一種。買収先企業の純資産(帳簿額)と実際の買収額の差額を示す。

>買収額は収益見通しやブランド価値を反映し、純資産を上回るのが一般的。

連結会計上の「のれん」に関してはこれまでに何回も考察を行ったことがあるのですが、

昨年2017年に「会計理論上は、連結会計上の『のれん』は償却するものではない。」という結論に辿り着きました。

「元来の連結会計基準でも、連結会計上の『のれん』を償却するという定めは会計基準になかった。」、

という話を私自身社会人1〜2年目の時に聞いたことを、そのコメントを書いた時に思い出しました。

それで、元来の株式会社では配当を支払うことができなかった(稼得した利益は全て清算時まで内部に留保しなければならなった)

わけなのですが、話の簡単のために、会社甲がある会社乙の株式の全てを取得する(完全子会社化する)、

そして、会社甲は一定の期間後に会社乙を清算させ残余財産を受け取る、という場面を考えてみましょう。

この時、会社甲にとって、会社乙を完全子会社化する目的は必ずしも相乗効果の追求とは限らないわけです。

理論的には、株式の取得額よりも残余財産の分配額の方が大きいと投資判断できる場合は、

相乗効果を追求する考えは一切ないまま会社の株式を取得する、という場面が十分に考えられるわけです。

このような場合、完全子会社化後も、会社甲の売上高は一切増加しませんし会社乙の売上高も一切増加しないわけです。

また、会社甲の費用も一切削減されませんし会社乙の費用も一切削減されないわけです。

しかし、会社甲にとっては、株式の取得額よりも残余財産の分配額の方が大きい限り、

その投資(会社乙の株式の取得)は有益な投資である、という判断や結果(連結上明らかに利益をもたらした投資)になるわけです。

では、上記のような状況の時、連結会計上の「のれん」を償却することに意味があるでしょうか。

連結会計上の「のれん」を償却するという場合、連結会計上の「のれん」の償却費用を上回るような相乗効果が実現したか否かが

株式取得が実を結んでいるかどうかのベンチマークやメルクマークになっているところがある(そのような考え方になる)と思います。

端的に言えば、連結会計上の「のれん」を償却した後の連結営業利益額が連結子会社化前のそれぞれの営業利益額の単純合算よりも

大きくなっていれば、その株式取得は実を結んでいる(連結子会社化したのは有益だ)、という判断になるわけです。

「実現した相乗効果>のれんの償却負担」という状態であれば、その株式取得は成功であった、と一般に言われるわけです。

しかし、上記のように、ある会社を連結子会社化するという場合、その目的は必ずしも相乗効果の追求とは限らないわけですから、

連結会計上の「のれん」を償却した後の連結営業利益をメルクマークにしますと、株式取得の成否を間違うことになるわけです。

ある会社を連結子会社化する目的が相乗効果の追求ではない場合、その株式取得は果たして成功であったのか失敗であったのは、

煎じ詰めればその連結子会社の清算時まで分からない、という考え方になるわけです。

端的に言えば、連結子会社である会社乙が事業を継続している期間中に株式取得の成否を判断することは全くできないわけです。

そして、会社甲にとっては、株式の取得額よりも残余財産の分配額の方が大きければそれで株式取得としては成功なのですから、

会社乙の純資産の金額よりも高い価額で株式を取得したとしても株式投資としては何らの問題もない、ということになるわけです。

すなわち、その差額(=連結会計上の「のれん」)には株式取得上(株式投資上)何らの意味もない、ということになるわけです。

会社甲の立場からすると、事業継続の最中に会社乙の純資産の金額と株式取得額との差額は費用だと言われも、困るわけです。

連結会計上の「のれん」を償却するという会計処理は、実は「相乗効果の実現」を暗に前提にしているのだろうと思いました。

The purpose of mergers and acquisitions does not always involve the

pursuit of synergy.

M&Aの目的が必ずしも相乗効果の追求を意味するとは限らないのです。

{kind=link}