2018年6月12日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月11日(月)

http://citizen.nobody.jp/html/201806/20180611.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

昨日書きました証券保管振替機構が運営している「株式等振替制度」に関するコメントに一言だけ補足をします。

昨日、2004年10月に証券保管振替機構が作成しましたパンフレット「株主の皆様へ 株券の保管振替制度Q&A」を紹介しましたが、

スキャンして紹介した「Q19.【株主名簿と実質株主名簿】 実質株主名簿とは何ですか?株主名簿との違いは何でしょうか?」の

解説には間違いがあると思いましたので、私なりの理解を書きたいと思います。

赤線で四角で囲っている部分になるのですが、パンフレットには次のように書かれています。

> また、例えば、ご自身名義で所有している1,000株があり、さらに、同一銘柄を<ほふり>に1,000株お預けいただいている場合、

>株主名簿に1

, 0 0 0

株の株主として、実質株主名簿に1,000株の実質株主として名前が記載されることになりますが、

>発行会社は、株主名簿上の株式数と実質株主名簿上の株式数を合算し、2,000株の株主として、まとめて配当金の支払い等を行います。

しかし、この解説は間違いだとも思います。

発行会社は、株主名簿上の株式数と実質株主名簿上の株式数を合算したりはしません。

発行会社は、会社法上の「株主名簿」に証券保管振替機構からの通知に基づいて判明した株式数を加減して、

「株券等の保管及び振替に関する法律」上の「実質株主名簿」を作成するわけです。

例えば、株主甲さんが、甲名義で所有している1,000株があり、さらに、同一銘柄を<ほふり>に1,000株預けている場合、

会社法上の「株主名簿」には、甲さんの名前が1,000株の株主として、さらに、<ほふり>の名前が1,000株の株主として記載され、

また、「株券等の保管及び振替に関する法律」上の「実質株主名簿」には、甲さんの名前が2,000株の株主として記載される、

ということだと思います。

会社法上の「株主名簿」には<ほふり>名義の株主が記載される一方、

「株券等の保管及び振替に関する法律」上の「実質株主名簿」には<ほふり>名義の株主は記載は一切されないわけです。

発行会社は、会社法上の「株主名簿」上の株式数と証券保管振替機構からの通知に基づいて判明した株式数とを合算し、

「株券等の保管及び振替に関する法律」上の「実質株主名簿」を作成するわけです。

結局のところ、発行会社は、「株券等の保管及び振替に関する法律」上の「実質株主名簿」に基づいて、

株主総会招集通知を発送したり配当金の支払い等を行う、ということになります。

一昨日のコメントでは次のように書きました。

>市町村が固定資産税台帳を作成・管理するわけですが、固定資産税台帳の元帳(情報元・参照元)は不動産登記簿であるわけです

昨日のコメントでは次のように書きました。

>法務局に不動産登記簿が3つあるでしょうか。

>市町村に固定資産税台帳がありますが、固定資産税台帳の元帳(情報元・参照元)は不動産登記簿です(情報は一元化されている)。

土地の所有者名が帳簿や台帳毎に異なっていては土地の所有権に混乱が生じますので、

土地の所有者に関する情報は一元化しなければならないわけです。

一元化したその「土地の所有者に関する情報」を不動産登記簿と呼ぶわけです。

固定資産税台帳(の作成)が最も典型的なその活用例になるわけですが、

不動産登記簿を基にして様々な名簿を新たに作成したり派生する新たな公務を執行したりするのは何の問題もないわけですが、

少なくとも「土地の所有者に関する情報」は社会的に一元化されていなければならないわけです。

「土地の所有者に関する情報」は社会的に不動産登記簿のみ(不動産登記簿を参照したりするのは全く自由)、

という状態を常に担保しなければならないわけです。

さて、最近では「所有者不明の土地」が社会的に問題になっているようです。

「土地の所有者に関する情報」(登記内容)自体は明らかであるものの、その所有者が既に死亡していたり行方不明であったりして、

登記はなされているものの実務上・実生活上は土地の所有者がいない、という状態が多数生じているとのことです。

「所有者不明の土地」に関する問題を解決するための法制度の改正が進められているようですが、

近年では土地の相続がなされないケースも増えており、相続登記を促すための施策が国会等で提案されているようです。

特に国会では、目下「所有者不明土地の利用円滑化法案」が実際に提案されているようです。

登記が実態を反映しておらず、公共事業等の場面で不動産の利用が円滑に進まなくなっている事態が生じており、

不動産登記制度の改善が社会的に要請されているとのことです。

そして、2018年6月6日(水)に、この「所有者不明の土地」に関する問題を解決するため第1弾となる特別措置法が成立した、

とのことです。

関連する記事をいくつか紹介したいと思います。

相続登記を促すために−所有者不明土地問題

(BLOGOS 2018年05月28日

17:52)

ttp://blogos.com/article/300307/

>不動産登記制度は土地や建物の権利者を世の中に知らしめ、不動産の売買や利用を円滑・公正に行うための仕組みです。

>ところが、権利者が亡くなった後に相続登記がされず、登記上の権利者と本当の権利者が食い違うケースが増えてきています。

>このことが、所有者不明の土地問題や管理者不在の空き家問題につながっています。

>そして、相続登記が何代にもわたって行われないと法定相続人もねずみ算式に増えます。その中で相続登記を進めようと思った人

>がいたとしても、誰が権利者かを調べ、それぞれに連絡を取り、登記に必要な書類を揃えるには膨大な費用と時間がかかります。

>結局、相続登記は先送りされ、ますます登記が実体とかけ離れていきます。

>まずは、現在、相続登記が済んでいない不動産については、個々の求めがあれば登記官が権利者を調査すること。

>加えて、相続登記をした上で建物を新築、改築などした場合に、期間限定で国が補助金を出すなど、

>相続登記をするメリットを高めること。

>さらに、将来、相続が発生した場合に相続登記を確実にしてもらうため、権利者が亡くなったら、

>登記官から法定相続人全員に対し、遺産分割の協議や相続登記を促す通知をしてもらうこと。

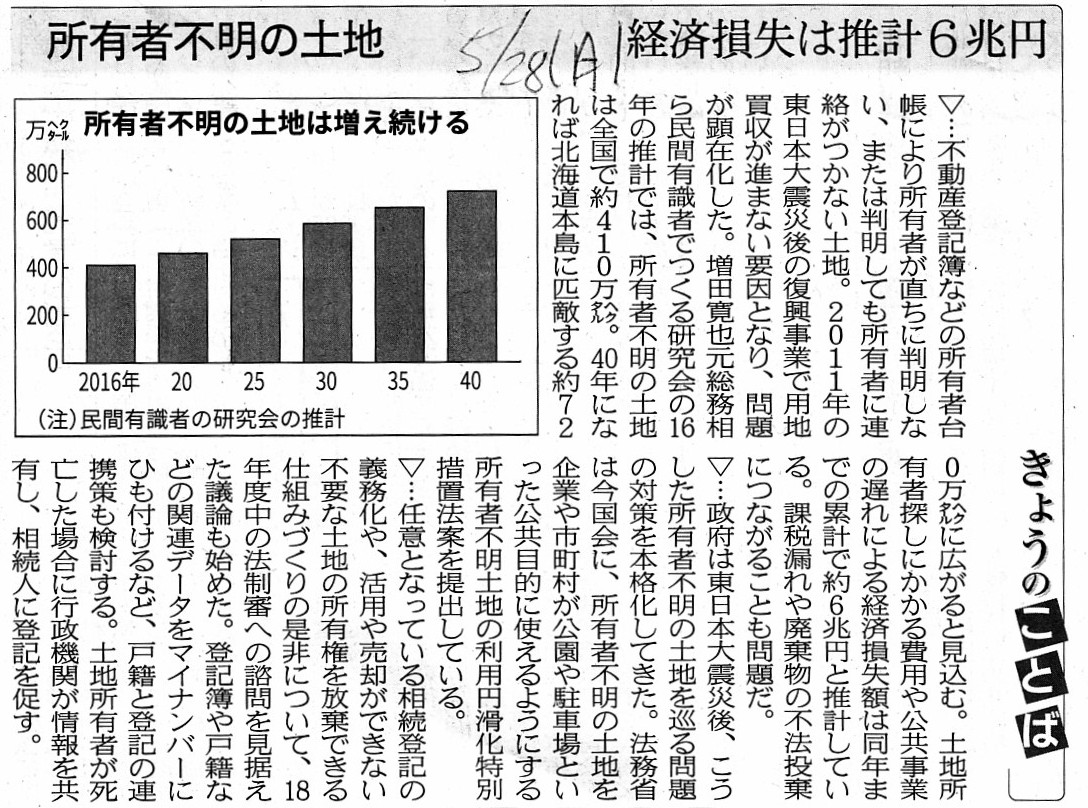

2018年5月28日(月)日本経済新聞

所有者不明の土地 調査 登記官に権限 権利関係を明確化

(記事)

2018年5月28日(月)日本経済新聞

きょうのことば

所有者不明の土地 経済損失は推計6兆円

(記事)

2018年6月2日(土)日本経済新聞

所有者不明土地 解消へ前進 相続登記義務や情報連携 放棄制度は調整難航も

(記事)

2018年6月7日(木)日本経済新聞

所有者不明地 公園や施設に 公共利用認める特措法成立 知事判断で10年間

(記事)

固定資産税はいつまで滞納OK?競売を回避する3つの方法とは?

(任意売却プロ 作成2017.10.06 更新2017.10.19)

ttps://ninbai-pro.xyz/haraenai/koteisisanzeitainoukeiai/

私個人の意見を書きますと、やや乱暴に聞こえるかもしれませんが、一言で言えば、

「『所有者不明の土地』は国が収用する。」という解決策が最も抜本的な解決策だと思います。

「所有者不明の土地」の所有権を強制的に国のものにするわけです。

「所有者不明の土地」については、登記簿上の土地の所有者は土地の所有権を放棄したもの(国に無償で譲渡したもの)、

という整理をするわけです。

紹介している2018年6月2日(土)付けの日本経済新聞の記事には、土地基本法を改正し「所有者の責務」を明記する方針である、

と書かれていますが、一言で言えば、固定資産税の納付は「所有者の責務」である旨法律上明確化するべきだと思います。

もちろん、現在でも固定資産税の納付は納税者(土地所有者)にとって地方税法上の義務であるわけですが、

納税者(土地所有者)が固定資産税の納付をしなかった場合は現在は税法上の罰則しかないわけですが、国家的な視点に立ち、

この不納付を単なる「納税者」としての懈怠と定義するのではなく、「所有者」としての債務不履行であると再定義するわけです。

税の不納付というだけですと、納税者がいきなり土地の所有権を失うというのは罰として重すぎる嫌いがあるわけですが、

土地の所有者としての社会的責務を果たさなかった、ということであれば、

土地の所有者が土地の所有権を失うことは社会的に正当化されるように思ったわけです。

固定資産税を納税者に課せられる単なる1税目(個人的な問題)と捉えるのではなく、

土地所有者に課せられる社会的責務(社会的な問題)と捉えるわけです。

土地の所有権を法律的・社会的に主張するためには当然に登記を行わねばならないように、

土地の所有権を法律的・社会的に主張するためには当然に固定資産税の納付を行わねばならない、

と固定資産税の社会的位置付けを再定義するわけです。

現在の固定資産税は、納税者から見ると土地の所有権や登記とは関係がないと定義されていますし、

さらに言えば、税務当局から見ても土地の所有権や登記とは関係がないと定義されています。

固定資産税は納税者から見るととにかく払えばよいですし、税務当局から見てもとにかく納付させればよい、と定義されています。

例えば、納税者が固定資産税の滞納を行った場合、

税務当局はいきなり財産の差押え執行をすることができるようになります(これが滞納処分といいます)(地方税法373条)。

しかし、その際に税務当局が差し押さえる納税者の財産に特段の制限はないわけです。

例えば、納税者の給料差押えや預金口座の差押えによる取立が地方税法上認められているわけです。

私はこのことを「固定資産税は税務当局から見ても土地の所有権や登記とは関係がない。」と言っているわけです。

固定資産税の滞納の取立ては納税者のどんな財産からでもよい、という定めになっているわけですが、

土地制度上、固定資産税を土地の所有権や登記と関連付けることを考えるならば、

固定資産税の滞納の取立ては当然に課税標準(土地)からである、という考え方になるわけです。

税の滞納の取立てと課税標準には論理的なつながりがある、と考えるわけです(どの財産から取り立ててもよいわけではない)。

他の財産(給与、預金、保険等々)を差押えることにより、固定資産税の滞納の取立てを行うことは間違いだ、と考えるわけです。

現在の固定資産税を土地の所有権や登記と直接に関連がある公に対する債務である、と再定義するわけです。

固定資産税の滞納をどの財産から取立ててもよいのなら、それはただの税法上の一税目(個人的な問題)に過ぎませんが、

固定資産税の滞納は課税標準(土地)そのものから取立てるべきもの(滞納者は必然的に土地の所有権を失う)と再定義し、

固定資産税の滞納は社会的な問題であると土地制度を再設計するわけです。

固定資産税を支払わない場合は、単なる滞納・未納ではなく、土地を所有する資格がない、と社会的に考えるわけです。

ある土地を所有していることにより納税者には固定資産税が課せられるわけですから、

滞納の際はまさにその土地のみから取立てが行われなければならない、と税理論上も整理ができると思います。

固定資産税を言わば「所有権の維持費」(登記継続料金)と再定義するわけです。

他の言い方をすると、土地制度上、固定資産税を土地の所有権や登記とより直接的に関連付けるわけです。

固定資産税を、地方税法に定義するのではなく、所有権や登記と直接に関連付けるべく、例えば土地基本法に再定義するわけです。

支払うべき金額の課税標準や課税方法は基本的には現行のままでよいわけですが、固定資産税を資産税と定義するのではなく、

土地所有者が支払うべき「地代」(英語で言えば"toll")と再定義するわけです。

現行の土地制度から考えると、「なぜ土地の所有権を有しているのに地代を支払うのだ?」と感じるかもしれませんが、

考え方を変えて(発想を転換し)、「土地は所有権を有しているだけでは使用できない。」と土地を社会的に再定義するわけです。

土地の所有権を有していると、所有権者はその土地を他人が使用することを制限できるだけであり、

土地の所有権は土地を自由に使用できる権利を意味しない、と土地を社会的に再定義するわけです。

土地の所有権者が土地を使用するためには、別途土地の使用料金(地代)を国に支払う必要がある、

と土地を社会的に再定義するわけです。

そして、土地の所有者が土地の使用料金(地代)を毎年期日までに支払わなかった場合は、

自動的に土地の所有権を失う、と土地を社会的に再定義するわけです。

登記をせずにいくら土地の所有権を主張しても社会的・法律的には通らないように、

土地の使用料金(地代)を支払わなかった場合はいくら土地の所有権を主張しても社会的・法律的には通らない、

と土地を社会的に再定義するわけです。

一度登記をすればその登記は永久だ(登記に特段の期限はない)、という現在の登記制度に実務上は問題がある、と考えるわけです。

登記には毎年更新手数料がかかる、と発想を転換し、その更新手数料が現在でいう固定資産税だ、と考えるわけです。

現在の固定資産税を、土地の「使用料金」と再定義してもよいですし登記の「更新手数料」と再定義してもよいわけです。

土地の所有者が少なくとも年に1回は「私が土地の所有者であり私は所有している土地を使用する意思があります。」、

という意思表示を公に行う手段を社会的に用意をするべきだ、と思いました。

その意思表示をしない場合は土地の所有者は土地の所有権を自動的に失う、と土地制度を再定義するべきだと提案いたします。

It is no use having property other than the land, concerning the fix

assets tax, actually.

その土地以外の財産を持っていてもダメなんだよ、固定資産税の場合はね。

{kind=link}

{kind=link}

{kind=link}

{kind=link}