2018年6月10日(日)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月9日(土)

http://citizen.nobody.jp/html/201806/20180609.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

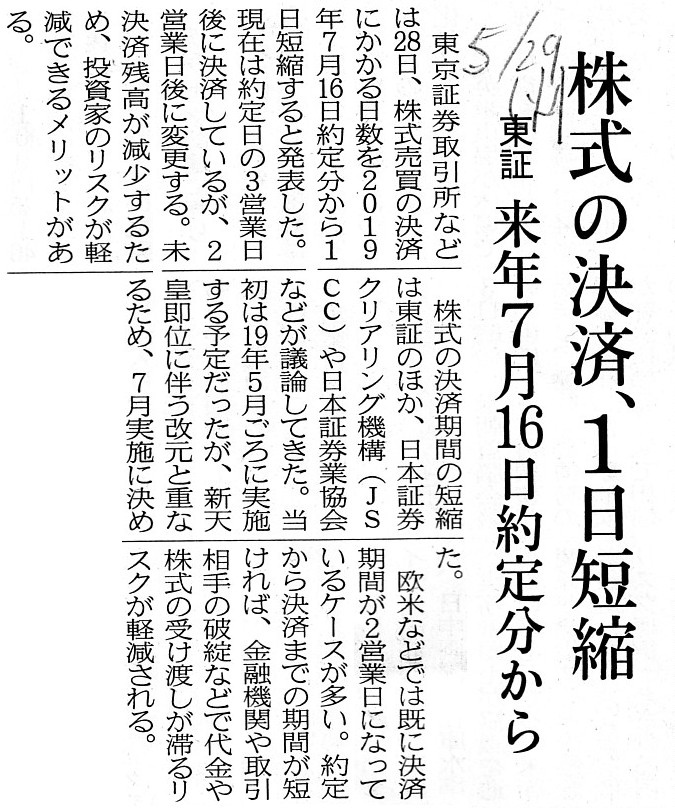

2018年5月29日(火)日本経済新聞

株式の決済、1日短縮 東証 来年7月16日約定分から

(記事)

株式決済期間短縮化に関する検討状況について(日本証券業協会)

ttp://www.jsda.or.jp/shiraberu/minasama/20150313173226.html

2018年5月28日

日本証券業協会

東京証券取引所

日本証券クリアリング機構

株式等の決済期間T+2化の実施予定日の決定について

ttp://www.jsda.or.jp/shiraberu/minasama/content/jissiyotei.pdf

>株式等の決済期間短縮化(T+2化)の実施予定日を、2019年7月16日(火)(約定分)とすることとしました

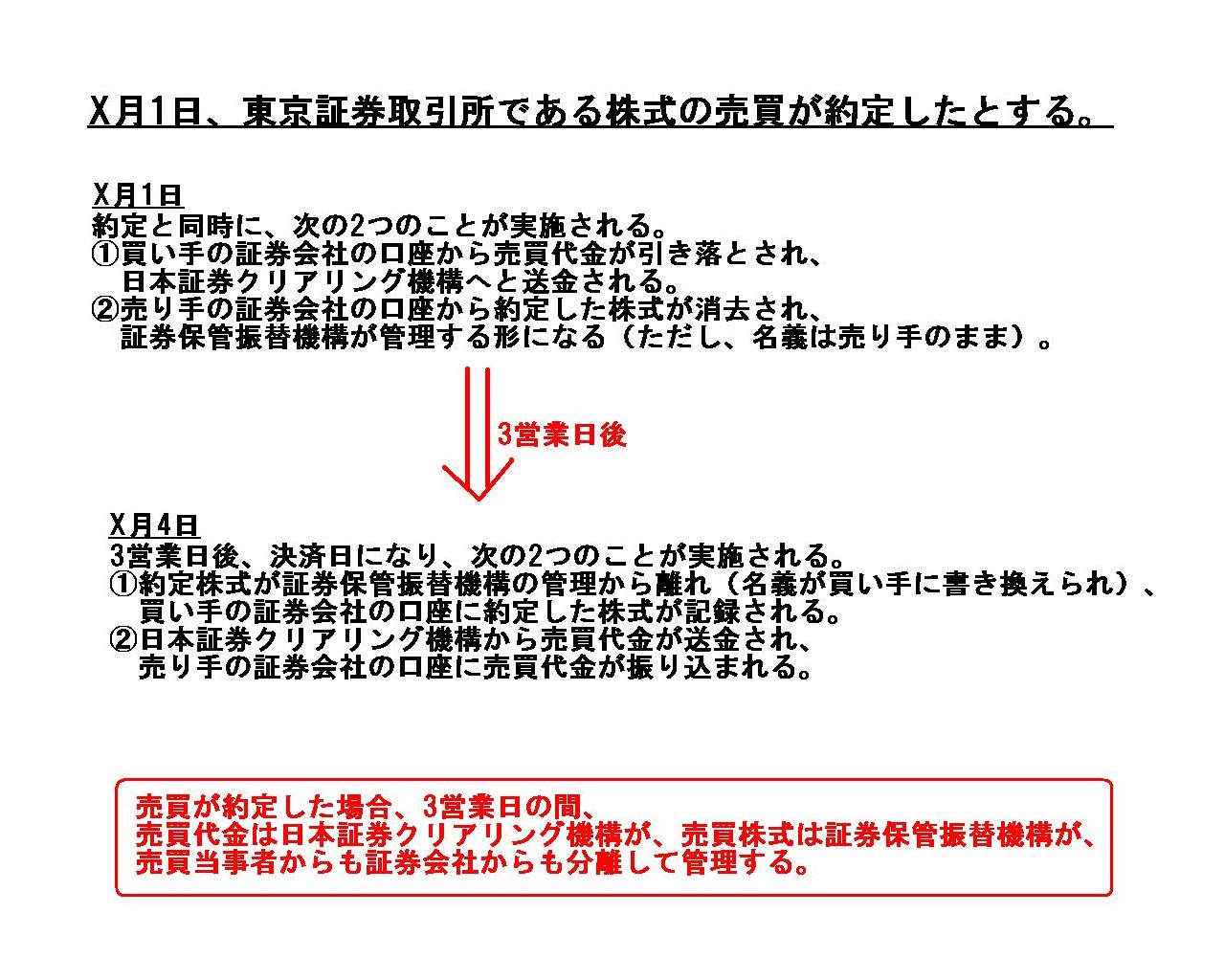

決済の方法(日本取引所グループ)

ttp://www.jpx.co.jp/learning/basics/equities/06.html

金融商品市場における売買から決済までの役割分担についての解説図↓

債務引受 清算機関(日本証券クリアリング機構)

ttps://www.jpx.co.jp/jscc/seisan/genbutsu/acceptance_debt/seisan_kikan.html

株式等振替制度(証券保管振替機構)

ttps://www.jasdec.com/system/less/

「売買の成立と同時に、売買代金と売買株式は当事者の手許から分離させ別に管理するようにしなければならない。」

上記の図は、紹介しています日本取引所グループの「決済の方法」の解説から見ると、正確ではない部分もあるのですが、

「どのようにして売買代金と売買株式とを決済の時まで管理するか?」に重点を置いて描きました図になります。

正確ではないものの、売買代金と売買株式の管理について、どのように概念整理をすればよいだろうかと思って描いたわけです。

私が描きました上記の図は正確ではないので参考にしなくても構わない(概念整理のための個人的なメモに過ぎません)のですが、

図を描きながら私が思いましたのは、実際の位置付けとは異なっており話が分かりづらいかもしれませんが、

日本証券クリアリング機構は「約定から決済までの間」だけの一時的な売買代金の保管者であり、

証券保管振替機構は「約定から決済までの間」だけの一時的な売買株式の保管者である、という点です。

実際の日本証券クリアリング機構と証券保管振替機構の役割・位置付けを解説しているのではなく、

新たな制度設計の概念図についての説明を個人的に行っているだけだと思ってもらいたいのですが、

「約定から決済までの間」の売買代金と売買株式の保管が取引の安全性を鑑みると非常に重要だと思ったわけです。

結局のところ、株式投資のための現金を保有するのは投資家でありそのための証券会社の口座であるわけです。

この点に異論はないかと思います。

ただ、「約定から決済までの間」だけは、概念的には日本証券クリアリング機構が売買代金を一時的に保管する、

ということになるのだと思います。

少なくとも、約定の時点で売買代金は買い手の口座から引き落とされるはずです。

では、「投資家が購入した株式を保有するのは誰なのだろうか?」、と概念整理をしながらふと思ったわけです。

基本的には投資家が購入した株式を保有するのも投資家でありそのための証券会社の口座であるわけですが、

概念的には、「投資家が購入した株式を管理するのは株主名簿である。」という捉え方ができないだろうかとふと思いました。

証券会社の口座はその株主名簿を参照しているだけだ(原簿はあくまで株主名簿である)、という捉え方をすべきだと思いました。

実務上のことを言えば、株主名簿管理人と証券保管振替機構が実際にどのようにリンクしているのか私には分からないのですが、

上手く説明できませんが、投資家が今現在保有している株式を一元的に管理する手段は株主名簿しかない、と思ったわけです。

上手く説明できませんが、株式や株券の保管というのは、まさに株主名簿への記載ということだと思ったわけです。

現実的には(性悪説に立てば)、登記では、登記済証の情報よりも、法務局の登記情報そのものの方が法的には正しいわけです。

それと同じで、証券保管振替機構だ株券だと言うのではなく、株主名簿への記載・書換を安全に・確実に行えるような取引制度を

構築する必要があると思ったわけです(株式の場合、受渡とは株主名簿への記載・書換を意味するわけですから)。

日本証券クリアリング機構のウェブサイトを見ても証券保管振替機構のウェブサイトを見てもぞれぞれの業務は非常に複雑であり、

私も十分には理解していないのですが、株券の廃止だ株券の電子化(証券保管振替機構での保管)だという議論以前に、

「『株主名簿の書換』を安全に・確実に行う」というところから取引制度の設計の議論を始めれば

概念整理が容易になるのではないかと思いました。

日本証券クリアリング機構のウェブサイトや証券保管振替機構のウェブサイトを見ますと、

証券保管振替機構で「投資家が購入した株式を管理している」というふうに解説されているわけですが、

「投資家が購入した株式を管理する」のはまさに株主名簿であるわけです。

少なくとも、「投資家が購入した株式を管理する」際の原簿としては株主名簿になるわけです。

上に紹介しています証券保管振替機構の解説ページ「株式等振替制度」を見てみますと、

株式等振替制度について次のように解説されています。

>株式等振替制度とは、「社債、株式等の振替に関する法律」により、上場会社の株式等に係る株券等をすべて廃止し、

>株券等の存在を前提として行われてきた株主等の権利の管理(発生、移転及び消滅)を、

>機構及び証券会社等に開設された口座において電子的に行うものです。

>この株式等振替制度において、機構は、金融商品取引所に上場されている株式、新株予約権、新株予約権付社債、投資口、

>優先出資、投資信託受益権(ETF)及びそれらに準ずるものであって、発行者の同意を得たものを取り扱います。

株主等の権利の管理(発生、移転及び消滅)を機構及び証券会社等に開設された口座において電子的に行うのは

全く構いませんが、株主等の権利の管理(発生、移転及び消滅)の情報元は株主名簿になるわけです。

市町村が固定資産税台帳を作成・管理するわけですが、固定資産税台帳の元帳(情報元・参照元)は不動産登記簿であるわけですが、

証券保管振替機構が株主等の権利の管理(発生、移転及び消滅)を電子的に行うのですが、

株主等の権利の管理(発生、移転及び消滅)の元帳情報元・参照元)は、他ならぬまさに「株主名簿」なのです。

証券保管振替機構の解説ページをざっと見ますと、株主名簿のかの字も出てきませんが、企業統治指針の議論同様、

投資家ではなく株主の立場から見ると、株主の管理は株主名簿というだけではないか、と見えるわけです。

証券保管振替機構が株主名簿管理人に株主名簿の書換の指図を適宜行う(約定日から3営業日経過したら書換の指図を行う等)、

ということならまだ意味が分かるのだが、と思いました。

株主名簿管理人は株主が変わったことをどのように把握するのだろうか、と思いましたのでこの点について書いてみました。

証券保管振替機構を会社法(株主名簿)の観点から見ると説明が付きづらい点があるなと思いましたので一言書きました。

Ultimately speaking, a custodian of shares is not a securities company nor

Japan Securities Depository Center, Inc.

nor even an investor himself but a

shareholder register.

究極的なことを言えば、株式の管理者は、

証券会社でも株式会社証券保管振替機構でも投資家自身でさえもなく、株主名簿なのです。

{kind=link}

{kind=link}