2018年6月5日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月4日(月)

http://citizen.nobody.jp/html/201806/20180604.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年6月5日(火)日本経済新聞

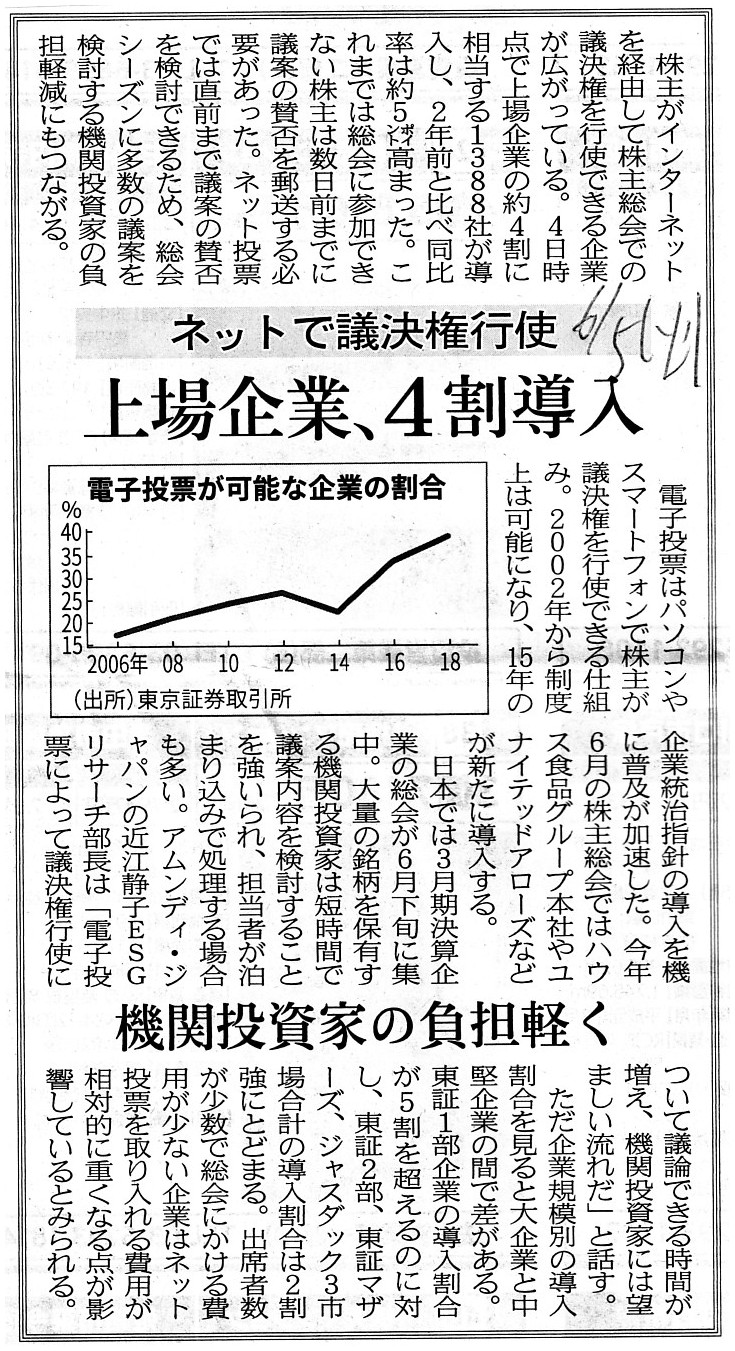

ネットで議決権行使 上場企業、4割導入 機関投資家の負担軽く

(記事)

株主がインターネットを経由して株主総会での議決権を行使できる企業が広がっている、という記事になります。

インターネットを経由した議決権の行使は、会社法上は「電磁的方法による議決権の行使」と呼ばれる手法になります。

「電磁的方法による議決権の行使」については、会社法の第三百十二条に次のように規定があります。

>(電磁的方法による議決権の行使)

>第三百十二条

電磁的方法による議決権の行使は、政令で定めるところにより、株式会社の承諾を得て、

>法務省令で定める時までに議決権行使書面に記載すべき事項を、電磁的方法により当該株式会社に提供して行う。

記事によりますと、2002年の旧商法の改正により、会社では「電磁的方法による議決権の行使」を行えるようになったとのことです。

会社法の第三百十二条の条文を読んでふと思ったのですが、

「株主は、電磁的方法によってその議決権を行使することができる。」、

という文言が条文の冒頭に一言ある方がよいのではないかと思いました。

また、「書面による議決権の行使」(第三百十一条)に関しても、

「株主は、書面によってその議決権を行使することができる。」、

という文言が条文の冒頭に一言ある方がよいのではないかと思いました。

議決権の行使は、①「株主本人が株主総会に出席して行う」があくまで原則であり、現実的な代替的・補足的手段として、

②「書面による議決権の行使」や③「電磁的方法による議決権の行使」があるだけだからです。

④「代理人が株主総会に出席して議決権の行使を行う」は、非現実的とは言いませんが、

株主総会の会場で代理人が株主の代わりに行えることというのは現実には極めて限定的(代理の内容は決まっている)であるわけです。

経営陣との対話(質疑応答)や株主総会後の親睦会での関係者との触れ合いも代理を行えるといえば行えるのかもしれませんが、

少なくとも会社法上株主総会の会場で株主が行えるのは議決権の行使だけであるわけです。

「議決権の行使」を行うためだけに代理を行うくらいなら、諸般の事情により株主総会に出席できない株主の立場から言えば、

②「書面による議決権の行使」や③「電磁的方法による議決権の行使」を行えば、現実には必要十分だと言えると思います。

また、ある1人の株主が複数の人物の出資を代表して有している場合(名目株主に複数の実質株主がいる場合)は、

「議決権の不統一行使」により実質株主の議決権の行使を実現するべきなのです。

実質株主に「会社に対する議決権の行使を行う手段」を提供することは会社が果たすべき役割を超えているわけです。

会社は、「株主名簿に記載されている株主」に「会社に対する議決権の行使を行う手段」を提供すれば、それで必要十分なのです。

Exercising voting rights by what you call "substantial shareholders" should

be realized

only by means of the "diverse exercise of votes" by a nominal

shareholder.

いわゆる「実質株主」による議決権の行使は、名目株主による「議決権の不統一行使」のみにより実現するべきなのです。

>会社法第310条が想定しているのは、「ある1人の株主の代理人の人数は1名だけである。」ということかと思います。

>つまり、株主名簿上のある1人の株主が複数の代理人によって議決権を行使する、ということは想定はしていないと思います。

この点について補足をしますと、現行の会社法の第三百十条(議決権の代理行使)の第5項には次のように書かれています。

>株式会社は、株主総会に出席することができる代理人の数を制限することができる。

2018年6月2日(土)のコメントを書いたときは、この第5項を全く知らずに書いてしまいました。

正確に言うと、現行の会社法第310条第5項が想定しているのは、

「ある1人の株主の代理人の人数は1人または2人以上である。」ということになります。

つまり、株主名簿上のある1人の株主が複数の代理人によって議決権を行使する、ということを想定しているわけです。

J.フロント

リテイリング株式会社は、会社法第310条第5項の規定に従い、

定款の第18条(議決権の代理行使)に次のような定めを置いているわけです。

>株主は、当会社の議決権を有する他の株主1名を代理人として、その議決権を行使することができる。

判例上は、代理人の資格を株主に限定することが認められているわけですが、

会社法上は、代理人の資格は株主に限定されているというわけではありません。

そこで、J.フロント

リテイリング株式会社は、定款の第18条(議決権の代理行使)の第2項に、

株主以外の人物も代理人になることができる旨の次の定めを置いているわけです。

>信託銀行等の名義で株式を保有し自己名義で保有していない機関投資家は、

>株主総会に出席してその議決権を代理行使することができる。

ただ、J.フロント

リテイリング株式会社は、定款を見る限り、

株主総会に出席することができる代理人の数を制限することは考えていないようです(定款に定めがその旨のない)。

「信託銀行等の名義で株式を保有し自己名義で保有していない機関投資家」が信託銀行等1社につき何人いるのかは

全く分かりません(信託銀行等によりその実質株主数は大きく異なる)ので、

明示的に代理人の数を制限することはしてないのだと思います。

しかしそうしますと、2018年6月2日(土)のコメントで書きましたように、

株主総会に実際に何人が出席するのか事前には分からない、という事態が生じます。

これでは、会社は一体何人を収容できる会場を用意すればよいか分からない(会場の運営に支障をきたし得る)、

ということになるわけです。

仮に、事前申出制にする場合、名義株主である信託銀行に「実質株主」の名称と「株主総会招集通知」の送付先を

会社と株主名簿管理人に申し出てもらわねばならない、ということになります(現実に事務作業量が大きく増大します)。

このことと関連があるのですが、実務上の話をしますと、株主総会の招集と開催のための費用全般は、すなわち、

「株主総会招集通知」の送付費用や株主総会の開催会場のレンタル料金や株主名簿管理人へ支払う事務手数料等々は、

理論的には「会社の株主のために支出する現金だからこそその現金支出は経営上正当化される。」と言わねばなりません。

ここで言う「会社の株主」とは、まさに「株主名簿上の株主」を指すわけです。

率直に言って、「株主名簿上の株主」以外の人物というのは、会社にとって株主ではないわけです。

すなわち、「信託銀行等の名義で株式を保有し自己名義で保有していない機関投資家」は、実は会社にとって株主ではないわけです。

「信託銀行等の名義で株式を保有し自己名義で保有していない機関投資家」は、信託銀行等への出資者に過ぎないのであって、

会社への出資者では決してないわけです。

その意味では、「なぜ会社が自社のへ出資者(自社株主)でもない人物のために株主総会関連費用を負担せねばならないのか。」、

という問題点はあると思います。

J.フロント

リテイリング株式会社は、「実質株主の皆様が株主としての権利を行使していただけるよう対応を講じる」

と定款変更の趣旨を説明しているわけですが、「株主としての権利」を有するのは「株主」だけだと言わねばならないわけです。

すなわち、「株主としての権利」を有するのは「株主名簿上の株主」だけなのです。

ここで言う「実質株主」とは、率直に言えば「会社への出資者ではない株主」という意味です。

「会社への出資者ではない株主」が「実質株主」なのでしょうか。

その意味において、「ある1人の株主の代理人の人数は1名だけである。」というのは法理上は当然の帰結なのです。

なぜならば、ある1人の株主の代理人の人数が複数となりますと、

「会社への出資者ではない株主」が議決権を行使していることを意味するからです。

この文脈で言う代理人とは、「株主名簿上の株主」の代理人です。

代理人の人数は1人だからこそ、その代理人は「株主名簿上の株主」の代理人なのではないでしょうか。

代理人の人数が複数となりますと、その代理人は誰の代理人なのか不明になると思います。

代理人が株主総会に出席するという時、その代理は株主が株主総会に出席したことと同じです。

しかし、代理人の人数が複数となりますと、その複数の代理人が株主総会に出席するという時、

その代理は株主が株主総会に出席したことと同じではありません(誰が株主総会に出席したことになるのか不明になってしまう)。

簡単に言えば、本人と代理人とは「1対1」に対応していなければ代理にならないわけです。

本人の代理をする人物が代理人であるわけです。

本人は1人である以上、代理人の人数も必然的に1人になるのです。

本人が「株主としての権利」を有しているわけですが、

代わりの人物が本人の代わりにその「株主としての権利」を行使するからこそ代理人なのです。

代理人の人数が複数であることは代理の法理から行ってあり得ないわけです。

仮に、ここで言う「実質株主」が議決権の行使を行いたいと希望する場合は、信託銀行が対応を取るべき話であって、

その「実質株主」が直接に議決権を行使できるように会社が取り計らう論理や義務や必然性はないわけです。

2018年6月2日(土)のコメントでも書きましたように、

信託銀行が「議決権の不統一行使」を行うことで、「実質株主」の希望に沿うという対応を取るべきなのです。

この文脈で言う「実質株主」とは、信託銀行と機関投資家との間の私的な契約で生じた概念に過ぎません。

会社にとっては、ここで言う機関投資家は始めから株主でも何でもないのです(会社にとって株主とは「株主名簿上の株主」のみ)。

会社は、「株主名簿上の株主」のために株主総会を招集し開催しさえすれば、それで必要十分なのです。

{kind=link}