2018年6月3日(日)

最近の76日間のコメントを踏まえた上で、「上場企業における決算の開示」について一言だけ追記をしたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年6月2日(土)

http://citizen.nobody.jp/html/201806/20180602.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年6月3日(日)日本経済新聞

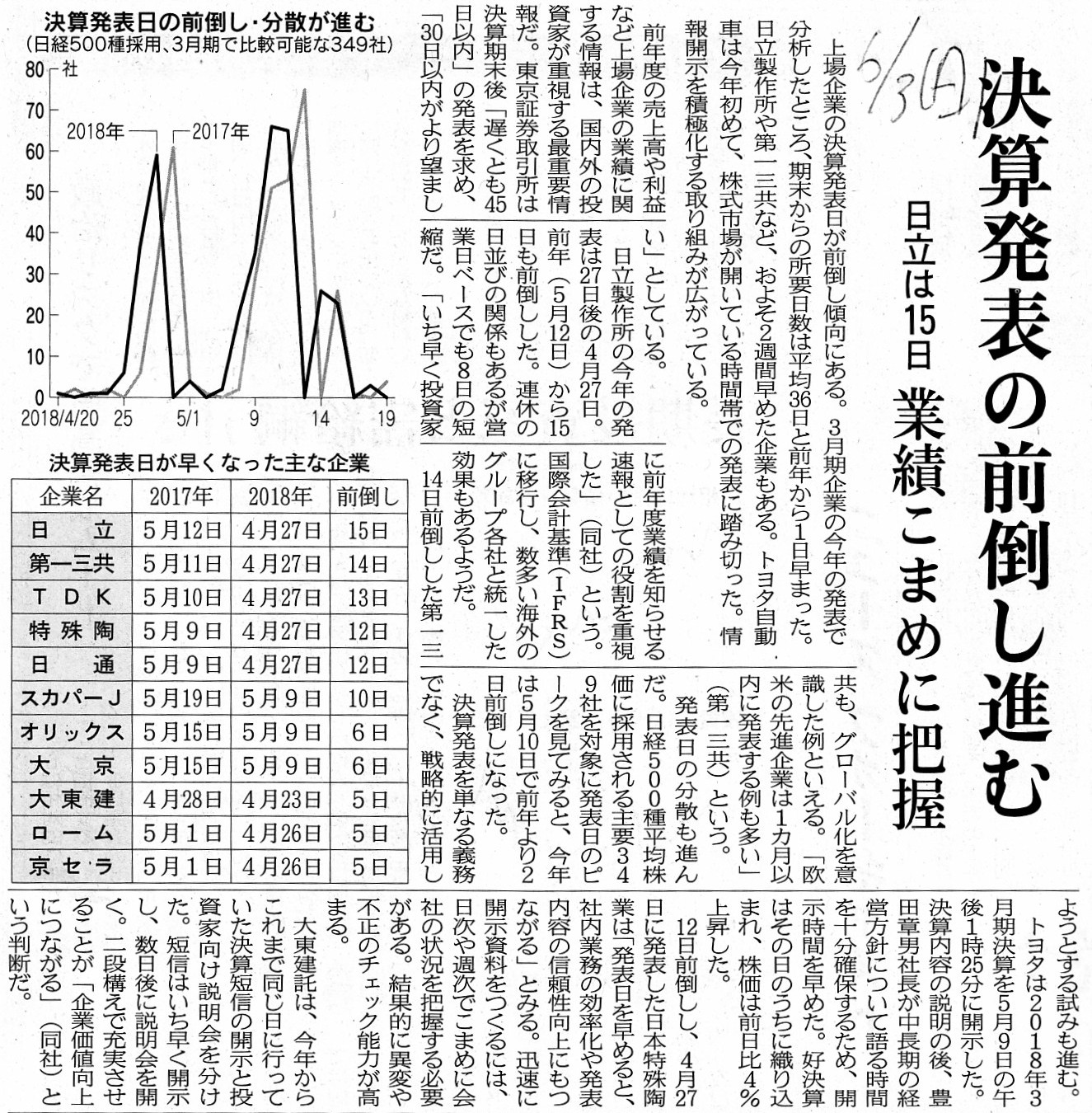

決算発表の前倒し進む 日立は15日 業績こまめに把握

(記事)

2018年6月3日(日)日本経済新聞

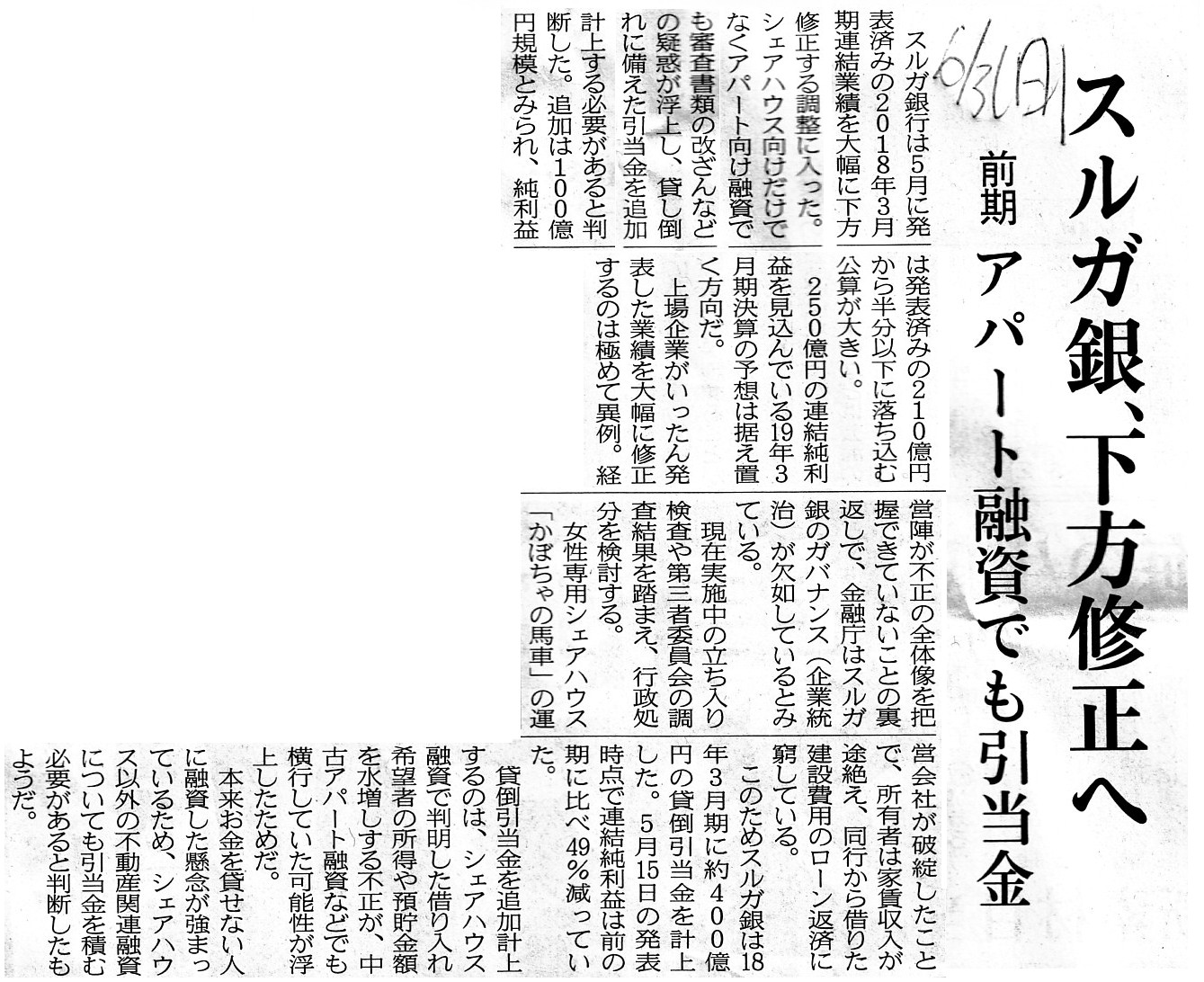

スルガ銀、下方修正へ 前期 アパート融資でも引当金

(記事)

決算情報(スルガ銀行株式会社)

ttps://www.surugabank.co.jp/surugabank/investors/ir/index.html

紹介している1つ目の記事は、上場企業の多くが決算の開示を従来に比べ前倒しをしている、という記事になります。

記事の文脈では、(有価証券報告書の提出ではなく)決算短信の開示を指しているわけなのですが、

端的に言ってしまえば、「決算の開示は早ければ早いほどよい。」、の一言であるわけです。

2018年4月1日から既に「2019年3月期」が開始しているわけです。

既に終了した事業年度の業績が開示されることなく次の事業年度の業務が営まれている、というのは、

出資者から見た場合の投資判断の上では、概念的には「空白地帯」が生じていると言えると思います。

「空白地帯」と表現すると意味が分かりづらいかもしれませんが、要するに、

例えば典型的な「2018年3月期」で言えば、次のような経営上のズレが生じるわけです。

法律上・会計上の事業年度 → 2017年4月1日から2018年3月31日まで

業務執行者の就任期間 → 2017年6月下旬から2018年6月下旬まで

すなわち、「法律上・会計上の事業年度」と「業務執行者の就任期間」との間に、経営上・実務上3ヶ月弱の乖離が生じるわけです。

この乖離は、事業年度の末日から決算の開示そして株主総会の開催までの現実的な時間的流れを鑑みれば、

不可避的に生じてしまうものだ、と言わねばならないわけですが、

出資者(委任者)として「業務執行者による業績(経営の結果)を把握する」という観点から言えば、

現実には解決は不可能ではあるものの、この乖離はないに越したことはないわけです。

「業務執行者の就任期間」と「業績(経営の結果)の把握期間」とがズレていてよいことは、何1つとしてないわけです。

この乖離を、解決するとまではいかないまでも、最少化する手段は、

決算の開示を最大限早め、かつ、株主総会の開催(業務執行者の選任)を最大限早めること以外にないわけです。

端的に言ってしまえば、「決算の開示と株主総会の開催は早ければ早いほどよい。」、の一言であるわけです。

ただ同時に、紹介している2つ目の記事になりますが、決算を早期に開示するとは言っても、

決算の内容が間違ってはいては百害あって一利なしであるわけですから、

あくまでも正しい内容の決算を開示するということは情報開示の上で大前提と言わねばなりません。

開示情報の正しさに最重点を置くことを考えるならば、

上場企業の決算の開示には全て会計監査を義務付ける(制度上は、決算の開示は有価証券報告書に一本化する)、

ということが望まれるわけです。

証券取引所の有価証券上場規定に基づく決算短信は、速報性・迅速性に最重点を置いているものとされているわけですが、

決算短信の内容が間違ってはいては文字通り百害あって一利なしである(投資家は間違った情報を基に投資判断を行ってしまう)

わけですから、「決算の開示は早ければ早いほどよい。」という結論に変わりはありませんが、

「開示される決算の内容は正しい。」ということは証券制度上は始めから大前提のことだと考えねばなりません。

それから、記事のスルガ銀行の決算に関してですが、一旦開示した決算短信の修正を行う予定となっているわけですが、

スルガ銀行が修正を行う財務諸表は「2018年3月期」の財務諸表になりますので、

あくまで「『2018年3月31日』時点で判明していた事実」のみを財務諸表に反映させる、という手続きになります。

すなわち、2018年4月1日以降に判明した事実については、「2018年3月期」の財務諸表には一切反映させない、ということなります。

スルガ銀行では、2018年4月1日以降になって初めて新たな不祥事や不適切会計が判明した、ということなのだろうと思うのですが、

実はそれらについては「2018年3月期」の財務諸表に一切反映させてはならないのです。

一見すると奇異に思えるかもしれませんが、スルガ銀行が開示を行った「2018年3月期」の財務諸表は間違っているまま、

一連の不祥事や不適切会計について開示を行わなければならない、ということになります。

2018年4月1日以降になって初めて判明した不祥事や不適切会計に関しては、

「後発事象」という形で適宜開示していく、というだけになります。

一見すると奇異に思えるかもしれませんが、スルガ銀行は、

「2018年5月に当行が開示を行いました『2018年3月期』の財務諸表はある意味間違っているのですが、

『2018年3月期』の財務諸表の修正や訂正は行いません。

決算日以降に新たに判明した不祥事や不適切会計については『後発事象』として適宜開示を行ってまいります。」、

と会社の今後の対応策や方針を開示・発表していかねばならないわけです。

一見すると奇異に思えるかもしれませんが、単刀直入に言いますが、

スルガ銀行が2018年5月に開示をした「2018年3月期」の財務諸表は、実は会計上は正しい財務諸表なのです。

ただ単に、「仮に決算日以前にそれらの不祥事や不適切会計が判明していたとしたら、

その財務諸表はまた違った財務諸表になっていた。」、というだけのことなのです。

そのことを、証券投資上や経営上や世間一般的には「間違った財務諸表」と呼んでいるだけなのです。

決算日以前に実はそれらの不祥事や不適切会計については社内では判明していたことだった(意図的に隠しただけだった)、

などと言い出すとキリがないわけですが、それでもそういったことまでも含めて、理論上の対応策そして現実的な対応策としては、

「会社が財務諸表の訂正をするという意思決定を行ったのは、やはり決算日以降のことだった。」、と考えるべきなのです。

すなわち、「財務諸表の訂正をするという会社による意思決定」を「後発事象」であると概念整理するしかないわけです。

「開示した財務諸表に間違いがあった場合」に関しては議論し出すとキリがないところがあるわけですが、

どのような理由や背景や不正な事柄があるにせよ、

理論的には、スルガ銀行は「2018年3月期」の財務諸表は訂正するべきではないのです。

スルガ銀行は、今後不祥事や不適切会計について「後発事象」という位置付けで適宜開示を進めていき、それらの影響については、

「2019年3月期第1四半期」の財務諸表や「2019年3月期」(通期)の財務諸表に反映させていくべきなのです。

端的に言えば、投資家の立場から言えば、一旦開示された財務諸表を後になって訂正されても、もはや意味が全くないわけです。

その意味において、一旦開示された財務諸表の訂正を希望する投資家は、実は1人もいないのです。

むしろ、その後の適時開示の方が投資家にとってははるかに重要なことであるわけです(過去の訂正はもはやどうでもよい)。

ですので、理論的には、スルガ銀行は、2018年5月に開示をした「2018年3月期」の財務諸表については訂正することはせずに、

「後発事象」ということで不祥事や不適切会計についての適時開示を進めていけばそれでよいのです。

そして、2018年8月初旬に開示予定の「2019年3月期第1四半期」の財務諸表には、日々の業務の業績に加え、

2018年4月1日から2018年6月30日までの間に判明した不祥事や不適切会計の影響額を反映させることになります。

「2019年3月期第1四半期」の財務諸表に反映させるのは「決算の開示日までに判明した影響額」ではない、

という点に注意しなければなりません。

スルガ銀行で1つの論点になっている「貸倒引当金の積み増し」に関して言えば、

会社として「2018年6月30日までに」精査できた金額を「2019年3月期第1四半期」の財務諸表に反映させることになります。

「2018年7月1日以降に」精査できた金額については、「後発事象」という形で速やかに開示すればそれでよいのです。

一見すると奇異に思えるかもしれませんが、「2018年7月1日以降に」精査できた金額については「後発事象」になりますので、

「2019年3月期第1四半期」の財務諸表の開示(2018年8月初旬)前に「後発事象」が開示される、ということになります。

一見すると、「財務諸表の開示前に「貸倒引当金の積み増し」金額を精査できたのであれば、

ただ単にその金額を開示予定の財務諸表に反映されればよいではないか。」、と思われるかもしれませんが、

その考え方は実は間違いなのです。

「後発事象」は英語で、"event

after reporting period"や"subsequent

event"と訳になりますが、

どちらも「報告期間の後に生じた出来事」という意味です。

「報告日の後に生じた出来事」という意味ではないわけです("reporting

day"ではなくあくまで"reporting period")。

「報告期間」("reporting

period")とは、「事業年度」や「会計期間」や「四半期」という意味です。

「報告期間」("reporting

period")は、「開示日」や「発表日」や「提出日」ではないわけです。

財務諸表の開示よりも後発事象の開示の方が先に来る、という時間に関するちょっとしたパラドックスがあり得るわけです。

その意味では、ある会計期間の財務諸表というのは、理論上も実務上も実は非常に速やかに作成が完了すると言えると思います。

例えば「貸倒引当金の見積り」も、期末日時点までに分かっていることを根拠にして算定を行えばよいわけですから。

企業の規模や事業の範囲等にもよるかとは思いますが、小学生の夏休みの宿題ではないわけですから、

取引の都度日々仕訳を切っていれば、財務諸表は短期間のうちに作成が可能だと思います。

煎じ詰めれば、財務諸表は「仕訳」(仕訳の積み重ね、仕訳の集計)により作成されているだけなのですから。

昨今の論調とは逆に、決算の開示も株主総会の開催も実は期末日から2ヶ月以内に十分に完了できるものだと思います。

仮に、株主総会の開催日の分散化を制度上図るならば、

多くの企業に開催日の前倒しを促進する形で分散化を図っていくべきなのです。

株主総会の開催日を遅らせるを推進することで開催日の分散化を図ることは間違いなのです。

それから、紹介している1つ目の記事を読んで思い出したのですが、どれくらい前だったかは思い出せないのですが、

私は以前、「配当を行わない会社(制度)の場合は決算を行う必要がない。」というようなことを書いたことがあるかと思います。

元来的な株式会社と証券制度の観点から言いますと、「配当を行わない会社の場合も決算の開示を行う必要がある。」、

という結論になるかと思います(たとえ配当自体は支払われないとしても、そうでないと投資家は投資判断を行えないから)。

この点について追記を行いますと、特に証券制度の観点から言えば当然に会社は規則的に決算の開示を行う必要があるわけですが、

会社制度のみの観点から、すなわち、株式の譲渡はできない会社という観点からこの論点について考察を行いますと、

やはり、「配当を行わない会社(制度)の場合は決算を行う必要がない。」という結論になるわけです。

なぜならば、株式の譲渡はできない会社に関しては、投資家が投資判断を行うという場面自体がないからです。

すなわち、投資家が株式の価額を算定できなければならない場面自体がない(株式の価額は分からなくて構わない)からです。

株式の譲渡はできない会社の場合、「株式の価額」については、出資者は受託者に委任をしているからです。

株式の譲渡はできない会社の場合、事業の途中で会社清算時の「残余財産の分配金額」を算定する必要があるでしょうか。

株式の譲渡はできない会社の場合、「残余財産の分配金額」(の最大化)については、出資者は受託者に委任をしているわけです。

株式の譲渡はできない会社の場合、理論的には会社は決算を行う必要はないのです。

以前コメントを書いた時には、配当を行わない会社(制度)の場合は「分配可能な剰余金の金額」を算定する必要がないから、

といったようなことを書いたかと思いますが、この時に書いたこの理由も今でも正しいと思いますが、

証券制度(株式の譲渡)との対比で言えば、「株式の価額」を算定する必要がないから、が理由になります。

会社が決算を行う目的は、1つは「配当可能な金額」を算定するためであり、もう1つは「株式の価額」を算定するためなのです。

「株式の価額」を算定する場面がない・「株式の価額」を算定する必要がないのは、

第三者の投資家だけではなく既存の株主(現在の出資者)も同じです。

つまり、株式の譲渡はできない会社の場合、投資家保護という意味では、

株式の買い手を保護する必要もありませんし、株式の売り手を保護する必要もないのです。

会社制度を設計する際に、たとえ株式の譲渡はできない会社であろうとも、

業務執行者(受託者)に定期的に(年に1回等)業務執行の結果を出資者(委任者)に対し報告することを義務付ける、

という会社制度ももちろん観念できる(そのような会社制度ももちろん構築可能)であるわけですが、

その場合、その目的はあくまで「結果報告」(敢えて言うならば委任者保護の趣旨)であり、

利害関係者が「株式の価額」の算定を行えるようにするためでは全くないのです。

「委任」の法理の1つとして、受託者は委任の結果を委任者に対し報告しなければならないわけですが、

その目的はあくまで「結果報告」(敢えて言うならば委任者保護の趣旨)であり、

誰かが「株式の価額」の算定を行えるようにするためでは全くないのです。

以上のようなことも頭にあって、以前のコメントでは、「配当を行わない会社(制度)の場合は決算を行う必要がない。」

というようなことを書いた(「株式の価額」は誰にも分からなくて構わないではないか、と)、と思っていただければと思います。

「開示した決算の内容を絶対に間違わない唯一の方法は、決算の開示を行わないないことだ。」、

という冗談を今日紹介した2つの記事を読んで頭に浮かびました。

Concerning a company whose shares are not transferable,

you may leave the

"value of the share" out of your investment judgement.

株式の譲渡が不可能な会社に関しては、「株式の価額」について投資判断をしなくてよいのです。

{kind=link}

{kind=link}