2018年5月31日(木)

最近の73日間のコメントを踏まえた上で、記事を1つ紹介し、「株主総会のお土産」について一言だけ書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月30日(水)

http://citizen.nobody.jp/html/201805/20180530.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

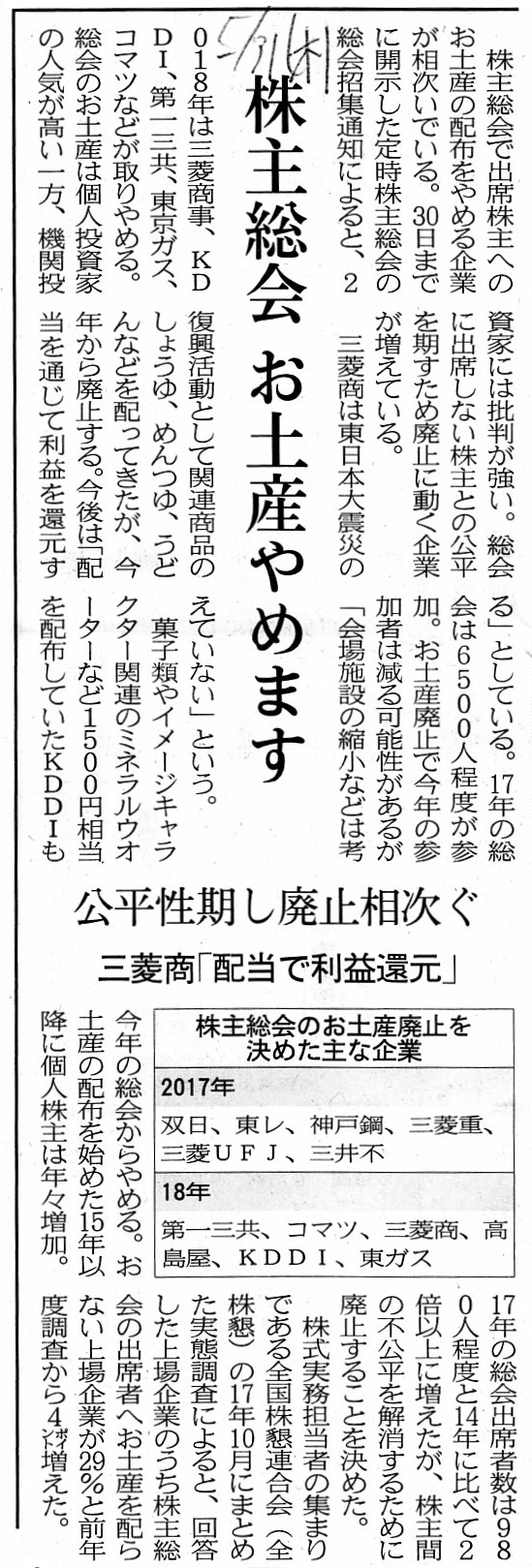

2018年5月31日(木)日本経済新聞

株主総会 お土産やめます 公平性期し廃止相次ぐ 三菱商「配当で利益還元」

(記事)

まず、記事から重要な部分を引用したいと思います。

>株主総会で出席株主へのお土産の配布をやめる企業が相次いでいる。

>総会のお土産は個人投資家の人気が高い一方、機関投資家には批判が強い。

>総会に出席しない株主との公平を期すため廃止に動く企業が増えている。

2018年5月27日(日)のコメントで、オリックス株式会社を題材に、個人株主の株主総会への出席について考察を行いました。

この時のコメントでは、全上場企業に普遍的に当てはまる命題かどうかは分かりませんし、

結論の変動要因は現実には多数あるのですが、個人株主のうちどれくらいの割合が株主総会に出席するのかについて、

「個人株主は、そのうち1.1%強の割合が毎年株主総会に出席する。」という結論をフェルミ推定により導出しました。

2018年5月27日(日)のコメントでは、現実には「個人株主の株主総会への出席割合」には非常に多くの変動要因がある、

と指摘し、その変動要因として、①株主総会に出席する株主に贈呈するお土産の有無や株主総会後の親睦会の有無等、

②個人株主の多い少ないに関しては個人株主を対象とした株主優待制度の有無、③会社が属する業種業界(消費者を

顧客としているか企業を顧客としているのか、製造業か卸売業か小売業か等)、の3つを挙げました。

2018年5月27日(日)のコメントを書き終わった後、「そう言えば、これも大きな影響を与えるな。」とあることに気付きました。

それは、「会社に支配株主がいるか否か?」です。

端的に言えば、会社に支配株主がいる場合は、個人投資家も機関投資家も株主総会に出席しない傾向にあると推論でき、

会社に支配株主がいない場合は、個人投資家も機関投資家も株主総会に出席する傾向にあると推論できると思いました。

「個人株主の株主総会への出席割合」に関して言えば、会社に支配株主がいる場合は、個人株主の出席割合は低い、

という結論(実証はしておらずあくまで理詰めでの推論ではありますが)になります。

その理由は、端的に言えば、会社に支配株主がいる場合は、非支配株主による議決権行使が相対的に意味がないからです。

簡単に言えば、支配株主以外の株主は、事実上会社に影響を与えられないため、株主総会の場で物を言うのを断念するわけです。

また、話の簡単のため、2018年5月27日(日)のコメントでは、「全株主のうち、機関投資家は全株主が株主総会に出席する。」、

という仮定を置いたわけですが、会社に支配株主がいる場合は、機関投資家も株主総会には出席しない傾向が出てきます。

簡単に言えば、会社に支配株主がいる場合は、株主総会で会社側に影響を与える(議決権を行使する)ことを目的に、

その会社の株式を購入する投資家はいない、と言えるわけです。

「マイノリティ・ディスカウント」という言葉がありますが、結局それと概念的に共通することになるわけですが、

会社に支配株主がいる場合は、支配株主以外の株主の議決権には相対的に意味がないわけです。

支配株主が既にいる会社に関しては、どちらかと言えば、投資家は「支配株主の意向に沿うことを前提に株式投資を行う。」、

という言い方ができるわけです。

「長い物には巻かれろ」ということわざがありますが、まさにそのような投資を行うわけです。

2017年12月24日(日)のコメント(http://citizen.nobody.jp/html/201712/20171224.html)で紹介しています

2017年6月29日(木)付けの日本経済新聞の記事など、その投資戦略・投資方針の最たる例であるわけです。

差し詰め「支配株主の意向に食らいつく小判鮫株式投資戦略」といった所になりますが、

2017年12月24日(日)のコメントでは、「長い物には巻かれろ」という投資戦略・投資方針について次のように書いたわけです。

>親会社による上場子会社の完全子会社化を予想し、投資家が完全子会社化を先回りして株式を買い集める動きがあるとのことです。

この時、個人・機関投資家には、親会社による上場子会社の完全子会社化に反対しようなどという気はさらさらないわけです。

物言う株主(アクティビスト)も、親会社による上場子会社の完全子会社化の場面では、進んで次のように言うことでしょう。

"We are not an activist. We are just an obedient

servant."

(私共はアクティビストではありません。私共は恭順な一株主に過ぎません。)

この時、物言う株主(アクティビスト)も一機関投資家も一個人投資家も、株式売却益を得ることが目的なのです。

親会社の意向に逆らって株主総会で反対の声を上げる気など全くありません。

この時、物言う株主(アクティビスト)も一機関投資家も一個人投資家も、

親会社の意向をそのまま受け入れる"passivist"(パッシビスト、受容家)であるわけです。

"passivist"という言葉も「受容家」という言葉も、辞書には載っていない私の造語ですが。

株主総会ではかつて「総会屋」が問題になりましたが、差し詰めこれは「さくら」といったところでしょうか。

物言う株主(アクティビスト)が株主総会の場で経営陣の意向に全面的・積極的に賛成の声を上げてくれるわけです。

これは悪い意味でも何でもなく、株式投資による利益を最大化させるための投資方針・れっきとした投資戦略に過ぎないわけです。

簡単に言えば、支配株主の意向に逆らうためにわざわざ支配株主がいる会社の株式を購入する投資家は1人もいないわけです。

支配株主が既にいる会社の株式を購入する時、投資家は「支配株主の意向に沿うことを前提に株式投資を行う。」のです。

支配株主が例えば51%の議決権を保有している場合は、通常、現実には特別決議(67%以上必要)も可決できると言えます。

会社に支配株主がいる場合は、支配株主以外の株主の議決権には意味はなく(当人達も議決権は目的ではないと当初から判断する)、

したがって、支配株主以外の株主は株主総会に出席しない(書面による議決権行使もしない)傾向が出てくるわけです。

仮に、支配株主以外の株主が議決権を行使するとしても、投資戦略上当然に支配株主の意向に賛成票を投じるだけなのです。

以上の話をまとめますと、いい悪いは別として、「会社に支配株主がいる場合は、個人株主の株主総会への出席割合は低い。」、

という結論・推論になるわけです(結果、その割合は「1.1%」より低い数値となると推定できます)。

株主総会のお土産についてですが、お土産の配布を始めると個人株主の人数が増加し個人株主の株主総会への出席人数も増加する

傾向にあるのは間違いないようですが、特に機関投資家はお土産を望んでおらず、株主間の不公平が生じるのも確かですので、

近年では株主総会のお土産を廃止する動きが相次いでいるとのことです。

最後になりましたが、「支配株主の意向に沿うことを前提に株式投資を行う。」という投資戦略も実務上はある、

という点についても理解しておいてよいことだと思います("passivist"戦略も立派な投資戦略なのです)。

Whether a company presents a souvenir to shareholders who attend a

meeting of shareholders

affects an attendance ratio at the meeting.

株主総会に出席する株主に会社がお土産を贈呈するか否かは、株主総会の出席割合に影響を与えます。

{kind=link}