2018年5月30日(水)

最近の72日間のコメントを踏まえた上で、特にここ8日間のコメントに追記をする形で、

理論上の「『公開買付届出書』の提出経路」について一言だけ書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月29日(火)

http://citizen.nobody.jp/html/201805/20180529.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年5月27日(日)と2018年5月28日(月)に「元来的な・理論的な『有価証券報告書』の提出経路」という関係図を描き、

2018年5月29日(火)に「元来的な・理論的な『払込金保管証明書』の提出経路」という関係図を描きました。

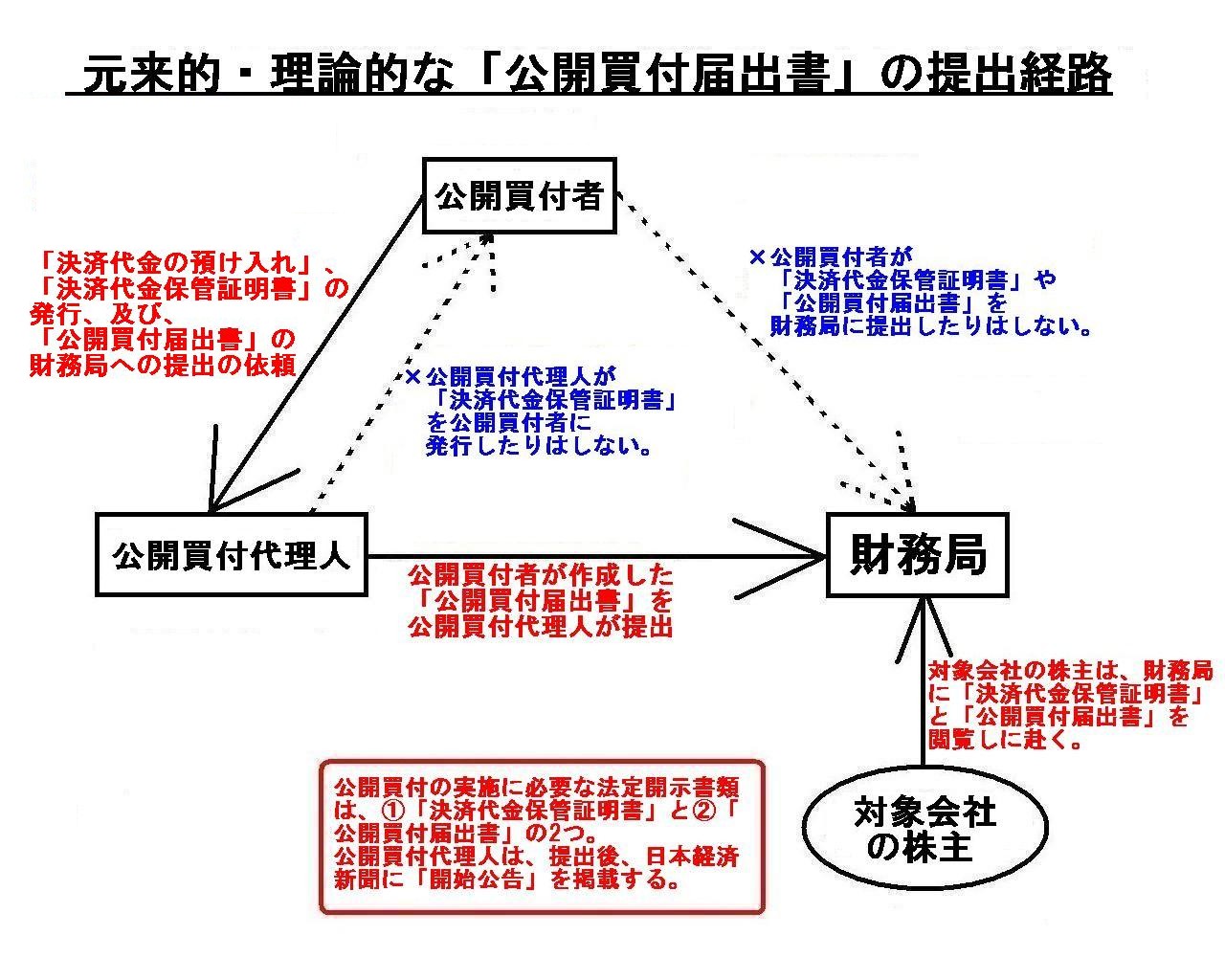

今日は、公開買付を題材にして、

「元来的な・理論的な『公開買付届出書』の提出経路」について関係図を描きたいと思います。

理論上の話をしますと、公開買付の実施のために必要となる法定開示書類は、

①「決済代金保管証明書」と②「公開買付届出書」の2つです。

このうち、②「公開買付届出書」については、教科書等でも十分に解説されており、金融商品取引法にも規定があるわけですが、

①「決済代金保管証明書」については、教科書等でもほとんど解説はなされておらず、

金融商品取引法にも十分な規定がないように思います。

しかし、投資家保護の趣旨を鑑みますと、①「決済代金保管証明書」が最も重要な証書だと言えます。

なぜならば、どんなに②「公開買付届出書」の記載内容が正しくても、

決済が行われなければ応募株主の利益は保護されないからです。

「買付けの決済をする金融商品取引業者」(公開買付代理人)が決済代金を保管している旨、

証券制度上市場に明らかにする必要があるわけです。

そのための証書が①「決済代金保管証明書」です。

現行の金融商品取引法上、①「決済代金保管証明書」の議論が完全に抜け落ちているように思います。

①「決済代金保管証明書」を②「公開買付届出書」の一部(法定上の必須記載事項)と捉えても(そう定義しても)、

①「決済代金保管証明書」を②「公開買付届出書」とは別の(追加的な)法定開示書類とすると捉えても(そう定義しても)、

どちらの場合でもあっても、対象会社の株主は両方の内容を財務局で閲覧する、という証券制度でなければなりません。

そのためには、①「決済代金保管証明書」も②「公開買付届出書」も、どちらも公開買付代理人が財務局に提出をする、

という証券制度でなければなりません。

①「決済代金保管証明書」や②「公開買付届出書」を公開買付者が財務局に提出をする、

という考え方は、性悪説に立てば間違いなのです。

「払込金保管証明書」の発行・当局への提出には、有価証券報告書の監査と当局への提出と全く同じ論点があるわけですが、

①「決済代金保管証明書」の発行・当局への提出には、有価証券報告書の監査と当局への提出と全く同じ論点があるわけです。

関係図「元来的・理論的な有価証券報告書の提出経路」と関係図「元来的な・理論的な『払込金保管証明書』の提出経路」と

全く同じ構図が、理論上の①「決済代金保管証明書」の発行・当局への提出にはあるわけです。

ここでは、①「決済代金保管証明書」と②「公開買付届出書」とは公開買付の実施の上では絶対に分離ができない

一体的な書類であると捉え、「公開買付届出書」とだけ記載し、関係図を書きました。

より実務的なことを付け加えますと、公開買付代理人は、「公開買付届出書」を財務局に提出した後、

「公開買付開始公告」を日本経済新聞に掲載する(対象者株主への情報到達を目的に公告をします)、ということになります。

「元来的な・理論的な『公開買付届出書』の提出経路」

In

theory, it is not a tender offeror but a tender offer agent

that submits a

tender offer notification to a Local Financial Bureau.

理論的には、公開買付届出書を財務局に提出するのは、公開買付者ではなく、公開買付代理人なのです。

{kind=link}