2018年5月27日(日)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月26日(土)

http://citizen.nobody.jp/html/201805/20180526.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年5月9日

オリックス株式会社

定款一部変更に関するお知らせ

ttps://www.orix.co.jp/grp/company/newsroom/newsrelease/pdf/180509_ORIXJ2.pdf

(ウェブサイト上同じPDFファイル)

株式概要(オリックス株式会社)

ttps://www.orix.co.jp/grp/company/ir/stock/stock_info.html

>株主総数 299,722名

有価証券報告書(オリックス株式会社)

ttps://www.orix.co.jp/grp/company/ir/library/securities_report/index.html

有価証券報告書

(金融商品取引法第24条第1項に基づく報告書)

事業年度(第54期) 自 平成28年4月1日 至

平成29年3月31日

ttps://www.orix.co.jp/grp/pdf/company/ir/library/securities_report/2017J.pdf

(ウェブサイト上同じPDFファイル)

>「個人の株主比率を今後とも継続的に引き上げたい」

という考えを持っているようです。

もう少し正確な情報を知りたいと思い、オリックスのウェブサイトの投資家情報のページを見てみました。

紹介しているオリックス株式会社の「株式概要」には、次のような棒グラフがあるのですが、

この棒グラフは「株主数」という観点から見ると読み間違えてしまうと思います。

この棒グラフは、「株主数」ではなく、株主の属性別の「持株比率」を表現した棒グラフです。

「株主の内訳および株主総数」

株式等の状況(東京電力ホールディングス)

ttp://www.tepco.co.jp/about/ir/stockinfo/breakdown.html

「所有者別状況」

話の簡単のため、全株主のうち、機関投資家は全株主が株主総会に出席する、と仮定しましょう。

以上のように、現実には「個人株主の株主総会への出席割合」には非常に多くの変動要因があるは間違いないわけです。

東京電力とオリックスとでは、業種業界から株主優待制度の有無から、何から何まで相違点がありますので、

「個人株主の株主総会への出席割合」については実際には両社の間で大きな違いがあるとは思います。

単純に考えても、株主優待制度のみが目的の個人株主が増加すれば増加するほど、

「個人株主の株主総会への出席割合」は減少するわけです。

オリックスは、個人株主数が増加する直接的な誘引となりますが、近年、カタログギフトなど株主優待にも力を入れています。

東京電力の「個人株主の株主総会への出席割合」をオリックスにそのまま当てはめることは合理的ではない面は確かにあります。

しかし、ここでは、フェルミ推定ということで、

株主優待制度を目的にした個人株主の中にも株主総会に出席をする株主は平準的に一定割合いる、という仮定を置いてみましょう。

すなわち、オリックスに関しても、「個人株主は、そのうち1.1%強の割合が毎年株主総会に出席する。」

という結論が当てはまると仮定しましょう。

この結論は、完璧に正しいとは言えないまでも、不合理だとまでは言えないでしょう。

そうしますと、オリックスに関して計算をしますと、

2018年3月末の株主総数は299,722人であったわけですが、記事によりますと、うち個人株主は297,200人であるとのことです。

すなわち、2018年3月末の機関投資家の人数は2,522人であるわけです。

ここ5年間で株主総数が増加した要因は、個人株主を対象としたカタログギフトなど株主優待に力を入れた結果でありますから、

株主総数の増加人数は全て個人株主である(機関投資家はこの間増加していない)、と推定をすることができます。

一般的に言っても、機関投資家の人数は、短期間には増減はしません。

そうしますと、「個人株主は、そのうち1.1%強の割合が毎年株主総会に出席する。」という結論から

各年度の個人株主の株主総会への出席人数を割り出しますと、次のようになります。

2014年6月開催の株主総会 → (50,994−2,522)×1.1%=533人

2015年6月開催の株主総会 → (94,244−2,522)×1.1%=1,009人

2016年6月開催の株主総会 → (178,573−2,522)×1.1%=1,936人

2017年6月開催の株主総会 → (227,666−2,522)×1.1%=2,477人

2018年6月開催の株主総会 → (299,722−2,522)×1.1%=3,269人

個人株主の増加人数(5万人だ10万人だ20万人だというオーダー)から見ますと、

株主総会へ出席する個人株主の増加人数(500人、1000人、2000人というオーダー)は少ないと一見感じてしまいます。

「1.1%」という割合がそう感じさせるわけです(実は私も一瞬、「あれ?人数があまり増加しないな。」と思ってしまいました)。

しかし、「株主総会を開催する会場を用意する。」、という実務上の事務手続きからこの増加人数を見ますと、

これは現実には対応していくのが非常に難しい増加人数だ、ということが分かります。

会場の収容人数は、一般的には、500人であったり1,000人であったり2,000人であったりであるわけです。

3,000人を収用できる会場ですら、日本にそう多くはないと思います。

2018年6月開催の株主総会を招集する時は、前年度の株主総会よりも1,000人以上多くの人数を収容できる会場を用意しないと、

個人株主の株主総会への出席人数の増加に対応できない、ということになります。

なぜならば、個人株主だけで約800人株主総会への出席人数が増加すると推定できるからです。

オリックスは、2017年3月末から2018年3月末までの間に、個人株主が7万人以上増加しているわけですが、

実務上は、その増加にあわせ、株主総会に出席をする個人株主の人数も急増する、と推定しなければならないのです。

機関投資家は通常株主総会に出席しますが、個人投資家は通常株主総会に出席しません。

Investors in the market peruse not only a securities report but also a corporate registration.

市場の投資家は、有価証券報告書だけではなく、商業登記簿謄本(登記事項証明書)も精読します。

Personal investors occupy 99.16% of all the shareholders in name,

whereas

they own only 7.6% of all the voting rights of the company.

個人投資家は名義上全株主の99.16%を占めているのですが、会社の総議決権の7.6%しか占有していません。

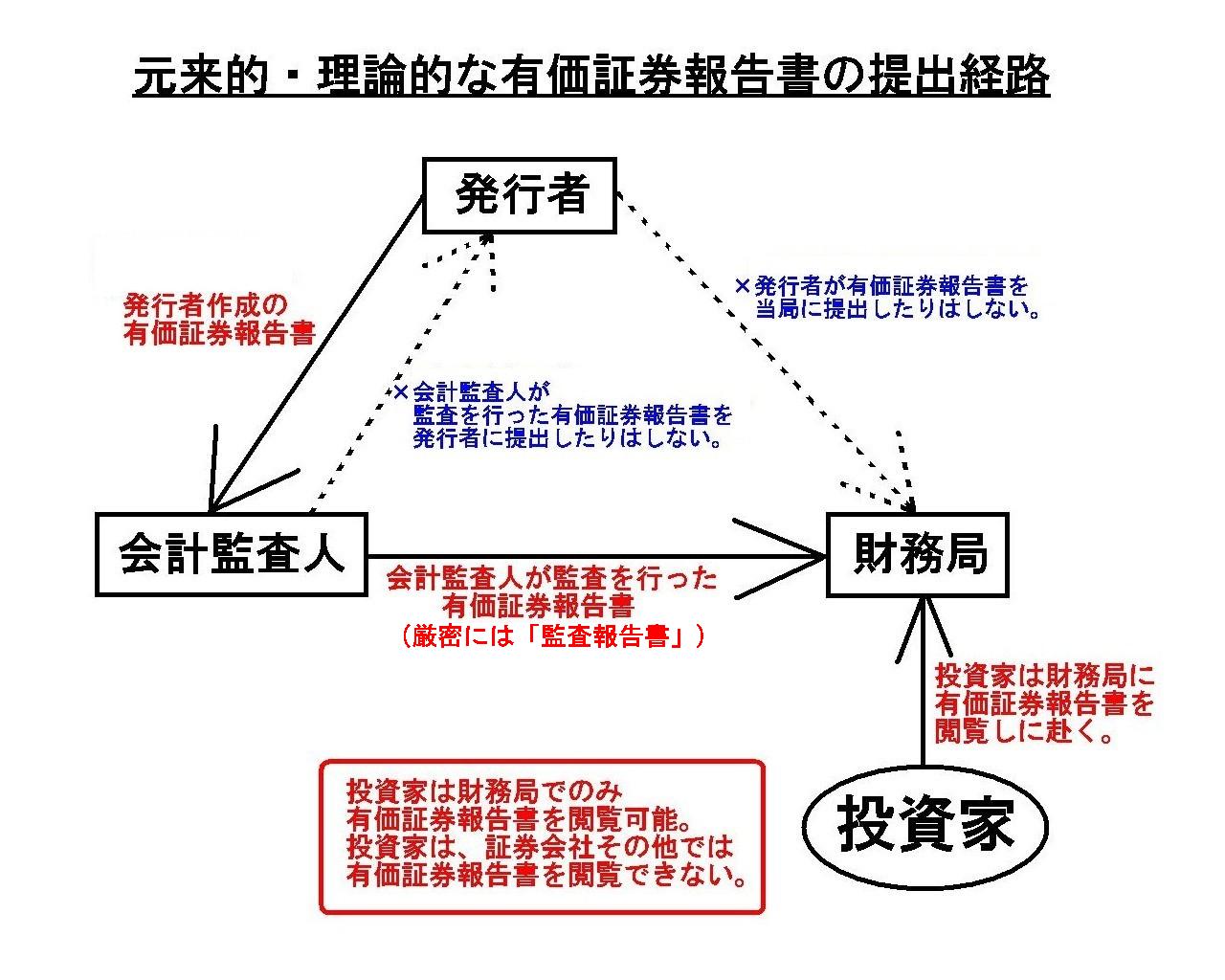

Originally, a legal disclosure document such as a securities report used to

be submitted

to the securities authorities directly by an accounting

auditor.

元来的なことを言えば、有価証券報告書のような法定開示書類は、かつては会計監査人が証券当局に直接に提出をしていました。

Originally, a securities report didn't use to be delivered to investors in

the market by way of any person.

Originally, a securities report didn't use

to be delivered to investors in the market by way of even an issuer itself.

元来的なことを言えば、有価証券報告書は、かつては誰を経由することもなく市場の投資家の手に届いていました。

元来的なことを言えば、有価証券報告書は、かつては発行者自身を経由することすらなく市場の投資家の手に届いていました。

A legal mind in the securities investment world means

that you regard

none of the interested parties including an issuer itself as trustworthy.

In

the legal world, not trusting a person is a good thing.

証券投資の世界における法律の考え方とは、発行者自身を含む利害関係者の全員を信じない、ということなのです。

法律の世界では、人を信じないことは善なのです。

{kind=link}