2018年5月23日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月22日(火)

http://citizen.nobody.jp/html/201805/20180521.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年5月23日(水)日本経済新聞

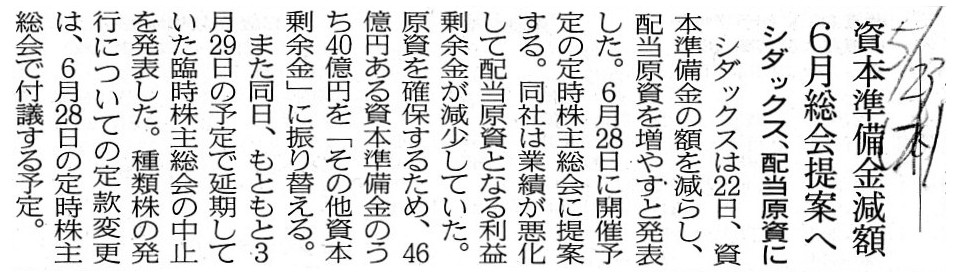

資本準備金減額 6月総会提案へ シダックス、配当原資に

(記事)

2018年5月22日

シダックス株式会社

資本準備金の額の減少に関するお知らせ

ttps://www.shidax.co.jp/upload/1111/201805221.pdf

(ウェブサイト上と同じPDFファイル)

私は昨日、「公証人は本来『会社設立時の資本金』を確認しなければならない。」、と書きました。

私は昨日、会社設立の際の定款の認証について、元来的・理論的には、

公証人は設立時の会社の言わば「預金残高証明書」(公正証書)を作成する役割を果たす、という趣旨のことを書きました。

現代では、「定款」は会社の組織活動の根本規則を記載した書面のことだとされているわけですが、

確かに現代では実務上「定款」は会社の組織活動の根本規則を記載した書面のことを指すわけですが、

元来的・理論的には、会社の組織活動の根本規則を記載した書面(会社の規則集)を公証人に認証してもらう、

などという考え方はないわけです。

元来的・理論的には、発起人は「設立時資本金」("capital

at

incorporation")を公証人に認証してもらわねばならないのです。

元来的・理論的には、公証人が作成した「設立時資本金証明書」はまさしく「公正証書」でありかつ「公文書」であるわけです。

昨日書きました以上の論点を踏まえた上でですが、では公証人は「設立後の資本金」を確認・認証することはできるでしょうか。

結論を一言で言えば、公証人は「設立後の資本金」を確認・認証することはできないのです。

なぜならば、会社の設立後は、資本金は既に何らかの使途に用いられているからです。

端的に言えば、債権者保護の観点から言えば、会計上の資本金の金額には実質的に意味がないところがあるわけです。

公証人が確認できるのは、設立に際し「会社に払い込まれた現金額」だけであるわけです。

公証人は、設立時の会社の「預金残高証明書」は作成できますが、

会社が業務を開始した後("after

incorporation")の「預金残高証明書」は作成できないのです。

公証人の立場からは、会社が業務を開始した後("after

incorporation")の「預金残高」には意味はないと見えるでしょう。

以上の議論は、減資にもそっくりそのまま当てはまるわけです。

「資本金を減少させた後の資本金の金額」というのは、会計上は算定可能あり認識も可能であるわけですが、

債権者保護の観点からは、実質的に算定は不可能であるわけです。

なぜならば、債務の弁済に供するために会社内にいくらの現金があるかは、資本金の金額では全く明らかにならないからです。

「資本金制度は債権者保護には実質的に役に立っていないのではないか?」、との指摘は従来から数多くなされてきたわけですが、

実は公証人から見てもそう見えるのではないかと思います。

If a notary public confirms a capital at incorporation,

then he should

also confirm a capital after the capital reduction.

But, from a viewpoint of

creditor protection,

a value of a capital is nonsense when the counter

account title of a capital account is not cash.

For example, when the counter

account title of a capital account is all slow-moving inventories,

a company

can't settle its debts even if it has a tremendous capital in it.

That is to

say, it means that a notary public can confirm a capital only at

incorporation.

In other words, a notary public can't confirm a capital in

operation.

A notary public can confirm a capital exactly because it is before

operation (i.e. a company is under incorporation).

Generally speaking, from a

viewpoint of creditor protection, a value of a capital represents almost

nothing.

I believe that a notary public is of the same opinion.

Frankly

speaking, a capital account has a meaning only when a company pays a

dividend.

In conclusion, at least from a viewpoint of creditor protection,

a capital account means nothing once a company (i.e. a capital) is put into

operation.

To be frank, a capital can be apprehended (i.e. can be understood)

only "at incorporation."

A capital can't be apprehended (i.e. can't be

understood) "after incorporation."

公証人が設立時資本金を確認するのならば、公証人は減資後の資本金も確認しなければなりません。

しかし、債権者保護の観点から言えば、資本金勘定の相手方勘定科目が現金ではない場合は資本金の価額に意味はないのです。

例えば、資本金勘定の相手方勘定科目が全て滞留在庫であるという時、

たとえ巨額の資本金を有していても会社は債務を決済することができないわけです。

すなわち、公証人は設立時にしか資本金を確認することができない、ということです。

他の言い方をすれば、公証人は業務執行中の資本金を確認することはできないのです。

公証人は、業務開始の前だからこそ(すなわち、会社が設立の途中だからこそ)、資本金を確認することができるのです。

全般的に言って、債権者保護の観点から言えば、資本金の価額はほとんど何も意味していないのです。

公証人も同じ意見だと思います。

率直に言って、資本金勘定は会社が配当を支払う時にしか意味を持たないのです。

結論を言えば、少なくとも債権者保護の観点から言えば、

一旦会社が(すなわち、資本金が)業務を開始したならば、資本金勘定には意味はないのです。

率直に言って、資本金は「設立時」にしか捕捉できない(にしか理解できない)のです。

資本金は、「設立後」は捕捉できない(理解できない)のです。

{kind=link}