2018年5月19日(土)

最近の61日間のコメントを踏まえた上で、昨日書きました東芝のメモリ事業売却について、一言だけ追記をしたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月18日(金)

http://citizen.nobody.jp/html/201805/20180518.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

昨日は、東芝がメモリ事業の売却を今後実施することが確定的になったことを受けて、CDS(社債の保証コスト)が大きく下落した、

という記事を題材にして、事業の譲渡や会社分割が会社に与える影響について考察を行いました。

昨日辿り着きました結論は、「会社の事業の譲渡は、実はその会社の株式の本源的価値の減少を伴う。」であったわけです。

昨日2018年5月18日(金)の日本経済新聞には、1面と3面に東芝のこの事例についての記事が載っていたわけですが、

特にコメントすることはないか、と思い、記事を切り抜いてスキャンすることはしませんでした。

しかし、昨日インターネット上で様々な記事を読んでいて、東芝のCDSが低下したという記事が目に止まり、

一般に事業の譲渡や会社分割が会社に与える影響について考えることができるなと思いましたので、

昨日のようなコメントを書くことになったわけです。

昨日の追記ということで、昨日の日本経済新聞の3面の記事と、今日の日本経済新聞にも東芝の記事が載っていましたので、

2つの記事を紹介したいと思います。

2018年5月18日(金)日本経済新聞

東芝、最大の難所越す 次の稼ぎ頭 育成急務 メモリ売却

承認

株主還元、焦点に 成長投資との両立課題

遅れの原因は貿易摩擦? 米中協議の日に承認

(記事)

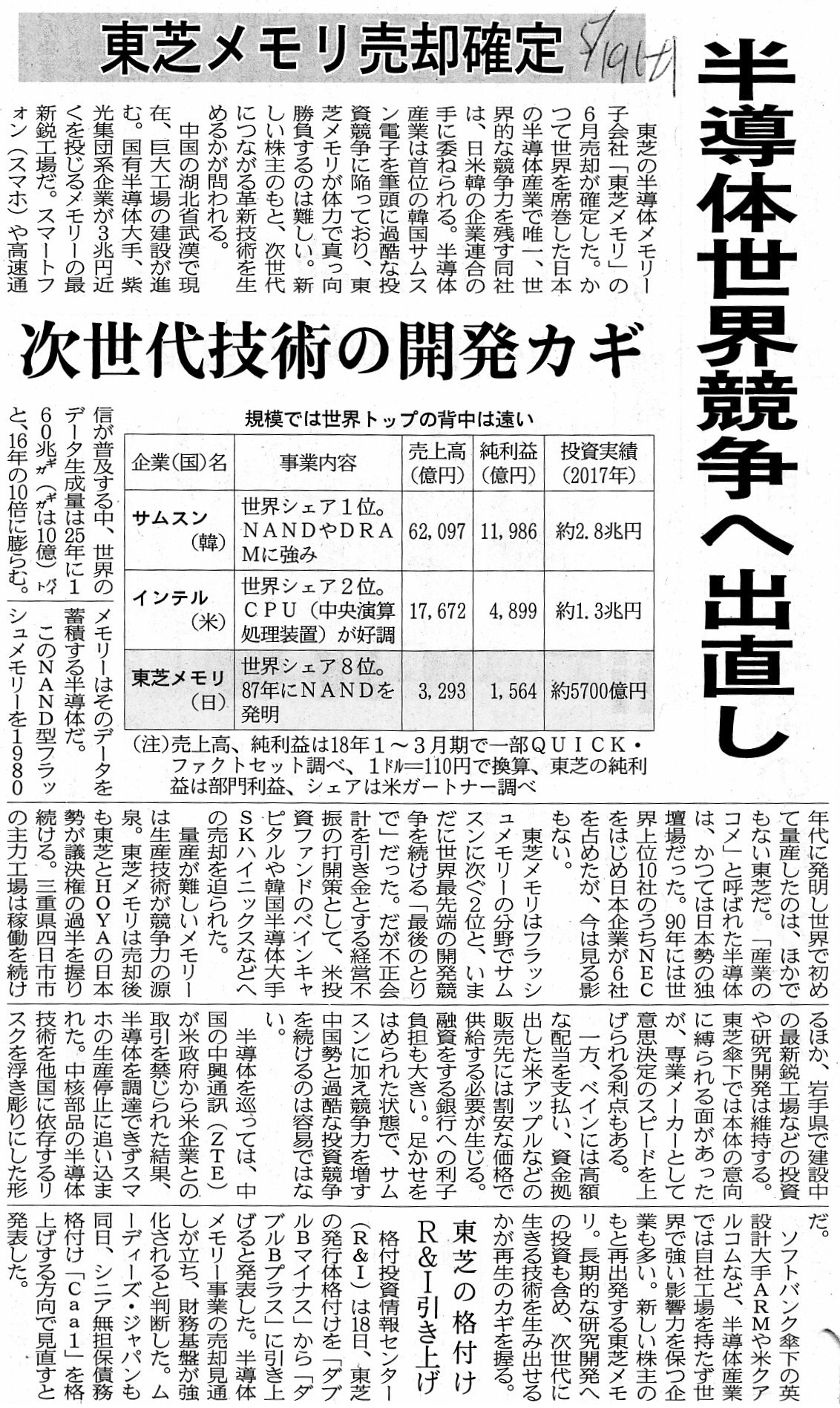

2018年5月19日(土)日本経済新聞

東芝メモリ売却確定 半導体世界競争へ出直し 次世代技術の開発カギ

東芝の格付け

R&I引き上げ

(記事)

昨日2018年5月18日(金)の日本経済新聞には、今後は株主還元策が焦点となる、と書かれていますが、理論上の話をすれば、

昨日も書きましたように、企業価値(株式の本源的価値(残余財産の分配金額)の最大化を目的とするのならば、

メモリ事業は譲渡するべきではない、という結論になるわけです。

記事中の図にも、「メモリー事業がなくなると収益力は大幅に落ちる」と白抜きの文字で強調して書かれています。

結論を端的に言えば、「メモリー事業を売却した場合の企業価値(株式の本源的価値(残余財産の分配金額)」は、

「メモリー事業を売却しなかった場合の企業価値(株式の本源的価値(残余財産の分配金額)」よりも実は小さくなるのです。

今年の株主総会は長くなりそうだなと思いました。

それから、昨日は、話を整理する過程で、次のように書きました。

>理論的には、事業の譲渡や会社分割は会社に残る債務の弁済可能性に中立な(影響を与えない)のではないだろうか、

>とふと思いました。

昨日書きましたこの記述について今日改めて考えてみたのですが、現実には、この記述は正確ではないと思いました。

現実には、事業の譲渡や会社分割は、会社に残る債務の弁済可能性にマイナスの影響を与えることはやはりありますし、また、

プラスの影響を与えることもやはりある、と考えなければならないと思います。

ついでに言えば、事業の譲渡や会社分割は、株式の本源的価値(残余財産の分配金額)にマイナスの影響を与えるだけであり、

プラスの影響を与えることはない、と考えなければならないと思います。

買い手が事業の価値を算定し間違えたなどと言い出すならば、プラスの影響を与えることもある、と言えるかもしれませんが。

理論上は、会社に残る債務の弁済可能性に中立な(影響を与えない)事業の譲渡や会社分割も観念できますし、

株式の本源的価値(残余財産の分配金額)に中立な(影響を与えない)事業の譲渡や会社分割も観念できる、と思います。

譲渡時に会計上譲渡益が計上されるだけであり、経営上は譲渡前後で株式の本源的価値(残余財産の分配金額)は同じである、

という事業の譲渡や会社分割は理論上観念できると言えば観念できるわけです。

事業の売り手は所有資産(事業)早期の現金化を望んでおり、また、事業の買い手も事業の早期拡大(シェア拡大等)を望んでいる、

という場合などは、売り手も損をしないし買い手も得はしない事業の譲渡や会社分割が観念できると思います。

いずれにせよ、資金繰りに困っているということでもない限り、会社は事業の譲渡や会社分割は行うべきではない、

という結論になるのだけは確かです。

次のような記事もありました↓。

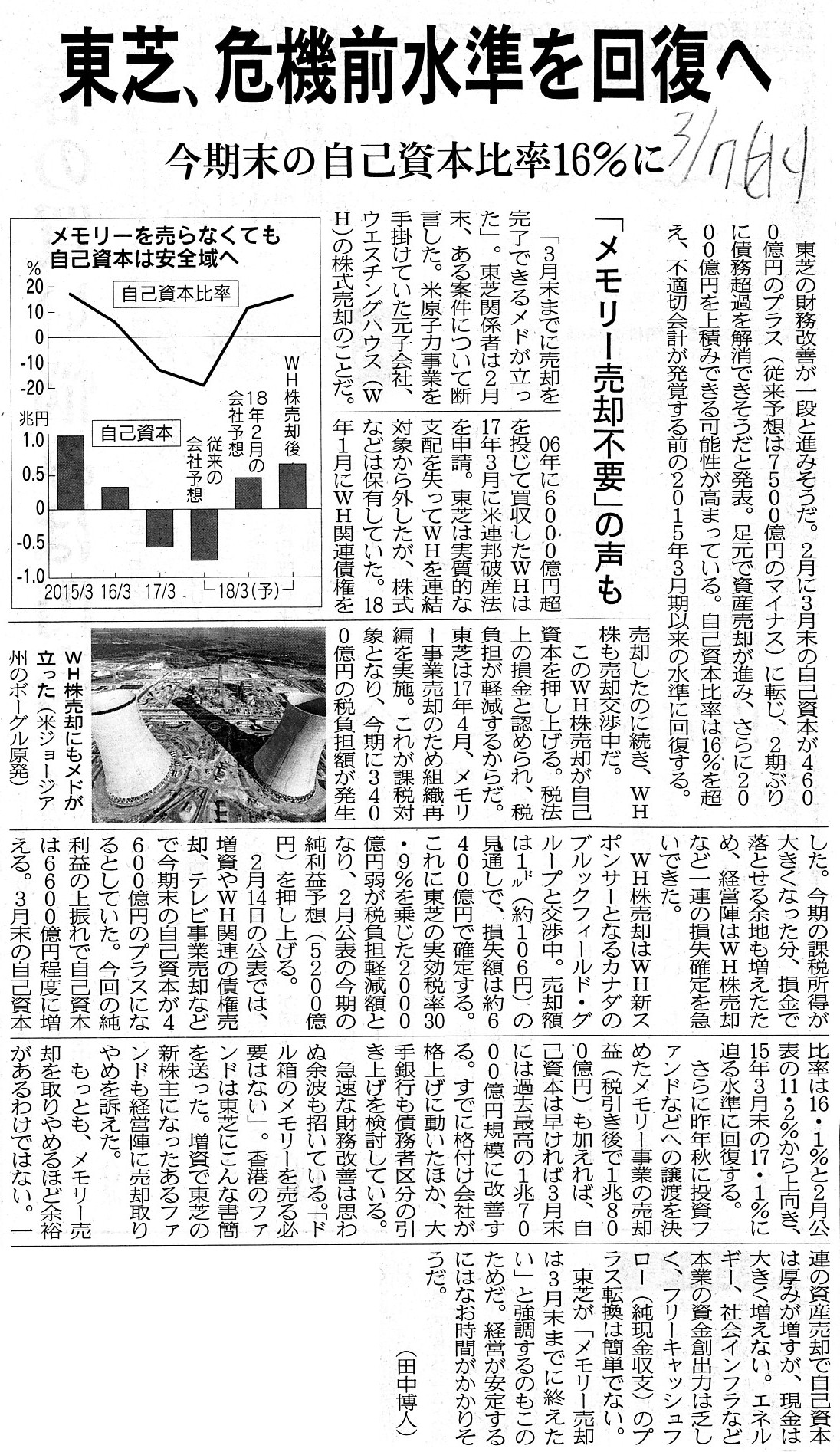

2018年3月7日(水)日本経済新聞

東芝、危機前水準を回復へ 今期末の自己資本比率16%に 「メモリー売却不要」の声も

(記事)

債務不履行の恐れがないのであれば、東芝はメモリ事業を絶対に売却するべきではない、という結論になるわけです。

感情論や雇用問題や国益云々以前の話として、純粋に投資家の立場から見た場合の結論として、

株式の本源的価値(残余財産の分配金額)の算定する上でメモリ事業の譲渡にはマイナスの影響しかない、

という結論になるわけです。

今インターネット上で検索してみますと、日本で一番大きな会議場はパシフィコ横浜の国立大ホールとなっているようです。

パシフィコ横浜の国立大ホールは「5,002席」用意できる会議場となっています。

国立大ホール(パシフィコ横浜)

ttp://www.pacifico.co.jp/planner/facilities/convention/tabid/250/Default.aspx

若えのがたくさん入れそうです、というのは冗談ですが。

2017年3月11日(土)日本経済新聞 公告

第54期決算公告

トラスコ中山株式会社

(記事)

第55期定時株主総会

開催概要(トラスコ中山株式会社)

ttp://www.trusco.co.jp/ir/meeting.html

トラスコ中山株式会社の「第55期決算公告」は今年の日本経済新聞に掲載されていなかったように思います。

それとも見落としてしまったという可能性もありますが、切り抜いてスキャンしたファイルが現在手許にありません。

トラスコ中山株式会社は、毎年同時に2箇所で株主総会を開催しています。

①東京会場(議長出席会場)と②大阪会場の2箇所です。

①東京会場(議長出席会場)は、「ホテルニューオータニ ザ・メイン 宴会場階「芙蓉(ふよう)の間」」となっており、

②大阪会場は、「スイスホテル南海大阪 8階 「浪華(なにわ)の間」」となっています。

株主総会の開催会場が2箇所であることについて、次のような注意書きがあります。

>※両会場ともにそれぞれの会場の様子をスクリーンを通してご覧いただけます。

>※いずれの会場におきましても、ご質問、賛否等株主権のご行使は可能です。

会社法上は、株主総会の開催場所に特段の制限はないようです。

このような開催方法も、株主の利便性(株主は全国各地にいる)を考えば、むしろ望ましい招集方法と言えるのかもしれません。

また、複数の会場で株主総会を開催してよいのならば、各会場の収容人数の大小はあまり問題にならないわけです。

数多くの株主が株主総会に出席する場合は、数多くの会場を用意すればよいからです。

ちなみに、2012年4月出版の「ゼミナール

会社法入門

第7版」(岸田雅雄著、日本経済新聞出版社)によりますと、

2012年4月時点では、過去最多の株主が出席した株主総会は、2011年6月に開催された東京電力の株主総会(9,300人強)であった、

とのことです。

東京電力は、今年は「東京国際フォーラム ホールA」で株主総会を開催する予定になっていますが、

「東京国際フォーラム ホールA」には「5,012席」しか用意できないようですが、どうするのでしょうか。

株主は合席ならぬ膝乗りでもするのでしょうか(東京国際フォーラムにはかつて都庁があっただけに(年配にしか分からない?))。

東京国際フォーラム ホールA

ttps://www.t-i-forum.co.jp/user/facilities/a/

第94回(平成29年度)定時株主総会について(東京電力ホールディングス株式会社)

ttp://www.tepco.co.jp/about/ir/stockinfo/meeting.html

{kind=link}

{kind=link}

{kind=link}

{kind=link}