2018年5月15日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月14日(月)

http://citizen.nobody.jp/html/201805/20180514.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

>現行の会社法では、旧商法の「有償減資」はどうやっても実現できません(代替的手段がない)。

現行の会社法にいう自己株式の取得とは異なり、旧商法にいう減資では、

会社が全株主から一律に(同じ割合ずつ)株式を取得する(払い戻す)ということをしなければならないわけです。

任意の株主から任意の株式数だけ・任意の割合だけ会社が株式を取得する(払い戻す)、

ということを旧商法で減資と呼んでいたわけではないわけです。

そのことを鑑みますと、昨日スキャンして紹介しました「会社法における発行済株式数を減少させる手続」(23/28ページ)

というフローチャート中の「持株数に応じない消却」というのは、減資という文脈では全く論点にならない手続きなのです。

旧商法における減資では、「持株数に応じない消却」というのは全く想定されていないことだったのです。

と同時に、現行の会社法では、「持株数に応じた消却」が今度はできなくなったわけです(それを実現する規定が存在しない)。

上記のフローチャートでは、「株式の併合」が「持株数に応じた消却」を実現する(代替的)手段だ、と読めるのですが、

「株式の併合」では、会社は株式を取得もしませんし消却もしないのです。

株主の持株数に応じない消却というのは、減資という文脈では全く論点にならない(一律の取得しか想定されていない)のです。

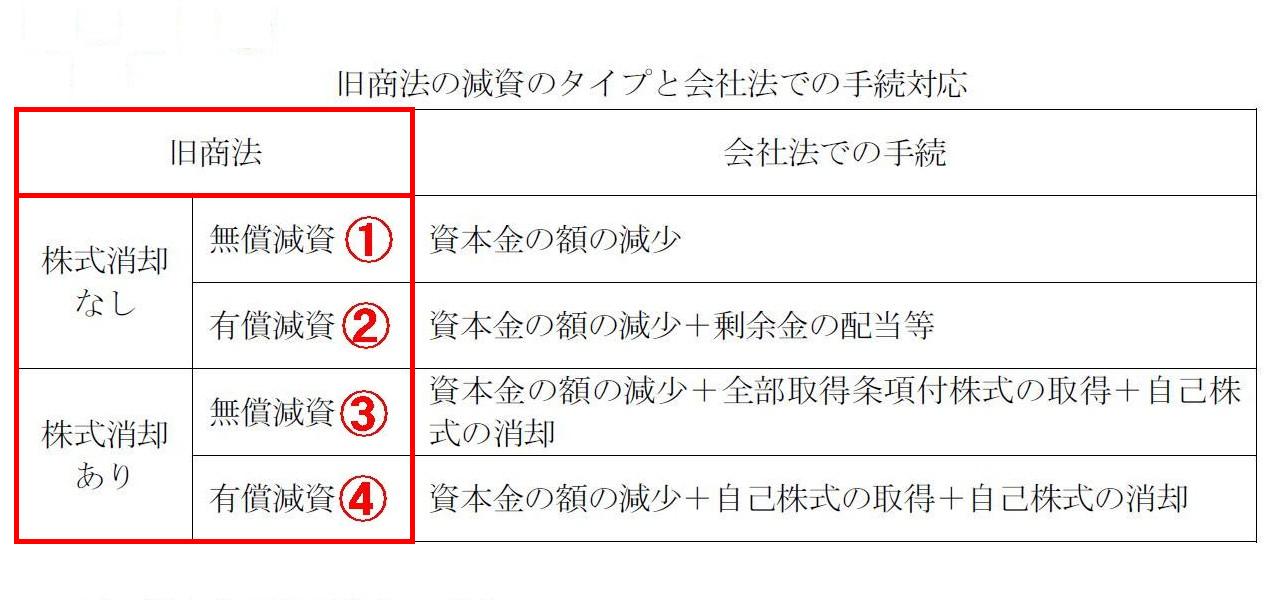

「旧商法の減資のタイプと会社法での手続対応」

減資に関する旧商法の改正の歴史は、理詰めで推論すれば次の順序になるはずだと思いました。

資本金を減少させることも株式数を減少させることもできなかった(元来的・理論的な資本の考え方)。

↓

有償で資本金を減少させ、同時に一律に(同じ割合ずつ)株式数を減少させることができるようになった(タイプ④)

↓

無償で資本金を減少させ、同時に一律に(同じ割合ずつ)株式数を減少させることができるようになった(タイプ③)

↓

株式数を減少させることなく、無償で資本金を減少させることができるようになった(タイプ①)

↓

株式数を減少させることなく、有償で資本金を減少させることができるようになった(タイプ②)

上記の順序は、理詰めで推論した結果であり、文献や実際の法律を調べて書いたわけではありませんので、

間違っているかもしれませんが(さらには、果たして旧商法下では本当にそのような減資が可能だったのかも分かりませんが)、

論理的に考えれば上記の順序で改正が進んだはずだと思いました。

以下、上記のように推論をした理由を書きたいと思います。

2018年5月13日(日)のコメントでは、旧商法ではタイプ④の減資はできなかったのではないかと書いてしまったわけですが、

仮に減資ということを所与のこととしますと、タイプ④の減資が真っ先に思い付くと言いますか、最も論理的だと思います。

次に思い付く減資となりますと、無償での減資(資本の部の内部での勘定科目の振り替え)になります(=タイプ③)。

資本金を株主に現金で払い戻すというのならまだしも、払い戻しもしないのに資本金が減少するというのは意味不明と言いますか、

払い込んだ資本金が利益(未処分利益、利益剰余金)になるというのは、相対的に論理的ではないということになるでしょう。

また、いざ資本金を減少させるとなりますと、資本金と株式との牽連性を鑑みれば、

必ず株式数の減少を伴うもの、と考えざるを得ません。

すなわち、資本金と株式との牽連性を鑑みれば、「株式消却あり」の減資しか観念できない、ということになります。

次に、資本金と株式との牽連性を重んじなくなりますと、「株式消却なし」の減資が観念できるようになります。

資本金と株式との牽連性を旧商法における金科玉条だとしますと、

資本金と株式との牽連性を所与のこととしない減資というのは、改正の最終段階に登場するものだと推論できます。

そうしますと、株式数を減少させることなく資本金を減少させる、ということが観念されるわけですが、

その場合はまず無償での減資(資本金勘定を未処分利益勘定に振り替える)が考えられると思います(=タイプ①)。

そして次に、有償での減資(株式数が減らないまま資本金を払い戻すこと)が考えられるわけです(=タイプ②)が、

株式数が減少しないとなりますと、それはもはや資本の払い戻しにならない(払い戻しなら株式数が必ず減少するはず)、

ということになります(一種の配当ということになる)ので、減資の形態としては最終形態ということになるはずだと思いました。

上記4種類の減資は、まず「資本金と株式との牽連性」という観点から大きく2つに分けることができ、

さらに、「資本の部と株式との関連性(1株当たりの資本額の不変性)」という観点から、

そして、「論理性の高低」という観点から、「どちらがより理論的か?」に順序付けができると思いました。

端的に言えば、上記の順序の中で、順序が上であるほど理論的であり、順序が下であるほど理論的ではない、となります。

「株式数を減少させることなく有償で資本金を減少させる」(=タイプ②)という減資は旧商法で本当にできたのだろうか、

と思ったのですが、文献や実際の法律を調べて書いているわけではありませんので、旧商法上は可能だったというかもしれません。

しかし、もしそうだとすると、それは財務的にはもはや「資本金を配当する」ことと全く同じですので、

旧商法上そのようなことが可能になったのだとすると、それは旧商法の末期のことであったであろうと思います。

同じ「資本金の減少」でも、「株主の出資金額(概念的には所有株式数)が減少するのかそれとも出資金額は減少しないのか?」、

には本質的な相違があるわけです。

株主の出資金額(拠出金額)が、減少する場合は資本の払い戻しであり、減少しない場合はやはり資本の払い戻しではないわけです。

株主の出資金額(拠出金額)が減少しない場合は、資本の払い戻しではなく、やはり配当という属性の行為に分類されます。

端的に言えば、会社が資本を払い戻すとは、株主の出資金額(拠出金額)が減少するということです。

現在の会社法の条文の「資本金の額の減少」という用語は、旧商法下では「資本の減少」(資本減少)と呼ばれていたわけですが、

旧商法下において、「資本が減少する」とは、株主の出資金額(拠出金額、概念的には所有株式数)が減少するということです。

理論的には、旧商法における「資本の減少」は株主の出資金額(所有株式数)の減少を伴う(=減少をそのまま意味する)一方、

現在の会社法における「資本の減少」は貸借対照表の内部で完結している(だから、条文上「額」と付いている)のです。

Under the old Commercial Code, there used to be four types of capital reduction.

旧商法下においては、4種類の減資がかつてありました。

{kind=link}