2018年5月14日(月)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月13日(日)

http://citizen.nobody.jp/html/201805/20180513.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

昨日は、台湾の鴻海精密工業が減資を実施するという事例について、コメントを書きました。

この事例(台湾における資本金の額の減少)を題材として、「資本金の額の減少」について考察を行いました。

昨日は、いつもの通り、何も調べずにコメントを書いたわけですが、

今日になって、特に旧商法における減資に関して、「昨日書いたコメントは正しかったのだろうか?」と思いまして、

「株式会社 資本金 払い戻し」や「旧商法 有償減資」といったキーワードで検索をして、

インターネット上の情報で分かる範囲で旧商法における減資に関して調べました。

すると、私が昨日書きました旧商法における減資に関するコメントは完全に間違っていることが分かりました。

私は昨日、次のように書きましたが、次の記述は完全に間違っていますので、以下、訂正と追記を行いたいと思います。

>また、台湾の会社法における資本金の額の減少は、日本では2005年以前の旧商法でも実施することができなかった原資だと思います。

>2005年以前の旧商法の原資では、株主が保有する株式の数を一律に減少させ資本金の金額を同じ割合だけ減少させる、

>ということはできましたが、会社から現金が流出する(つまり、資本を株主に払い戻す)ということはしませんでした。

>2005年以前の旧商法の原資では、減少した資本金は基本的に利益剰余金に振り替えられる(「資本の部」合計は不変)だけでした。

>逆に、現行の会社法では、2005年以前の旧商法の原資と同じ原資は、もはや実施できなくなったと言ってのだろうと思います。

>資本金の額の減少を実施すると同時に株式併合を実施すれば、現在でも擬似的に2005年以前の旧商法の原資と同じ原資が実現する

>とも言えるのですが、

旧商法における減資に関しては、数多くの解説記事がヒットするのですが、例えば次のような解説記事がありました↓。

会社法における減資の手続(*情報提供:太陽ASGグループ(グラント・ソントン加盟事務所))

(日税グループ 2008年3月)

ttps://www.nichizei.com/nbs/wp/wp-content/uploads/mail_bn/080416.pdf

(ウェブサイト上と同じPDFファイル)

紹介している記事「会社法における減資の手続」には、現在の会社法における代替手段として、次のような解説があります。

>減資に際して株式数を減少させる場合の留意点

>会社法では、減資から株式消却が切り離されたため、減資に際して株式数を減少させるためには、株式併合の決議を別途採るか、

>自己株式の取得決議を行って、取得した自己株式を消却する必要があります。

また、他の解説記事の中にも、現行の会社法では、「無償減資+剰余金の配当」として位置づけることで、

旧商法における「有償減資」と同じ効果を発生させることが可能となる、と解説されているものもあります。

どうやら、この「無償減資+剰余金の配当(+株式併合)」という代替手段は、定説となっているようです。

しかし、これらの解説は間違いだと私は思います。

たとえこの方法(現行の会社法下における代替的手段)を用いても、旧商法における「有償減資」は実現しません。

なぜならば、現行の会社法では、会社が全株主から一律に(同じ割合ずつ)株式を取得するということができないからです。

昨日は「株式併合」という手法について言及しましたが、「株式併合」には発行済株式総数を機械的に減少させる意味しかなく、

「株式併合」により全株主が保有する株式数が一律に(同じ割合ずつ)減少するのは確かですが、

それは会社が発行済みの株式を取得(そしてその後消却)することとは意味が全く異なるわけです。

「株式併合」では、「会社が全株主から一律に(同じ割合ずつ)株式を取得する」ということはしないのです。

そして、「株式併合」では、「会社が株主から取得した自己株式を消却する」ということも当然にしないのです。

現行の会社法において「無償減資+剰余金の配当」を実施すると、一部の株主に対し資本を払い戻すということはできるのですが、

旧商法における「有償減資」のような一律性はないわけです。

旧商法における「有償減資」のように、全株主に対し一律に資本を払い戻すということを実現したければ、

「全株主が同じ割合ずつ会社が実施する自己株式の取得に応じる」というさらなる条件(私的な契約・応諾)が必要になるわけです。

現行の会社法では、旧商法における「有償減資」の規定のように

法律の規定のみ基づき機械的に(=株主総会決議後は強制的に)「有償減資」が進められていくというわけではなく、

たとえ「無償減資+剰余金の配当」に関して株主総会決議を取った後も全株主から個別に合意を得て個別に自己株式の取得の

手続きを進めていく、ということになるわけです。

他の言い方をすると、旧商法では「有償減資」に関して株主総会決議を取りさえずれば

会社は「有償減資」を適法に・正当に強行できる(会社は株主と個別に合意を得る必要はない)わけです。

しかし、現行の会社法では、「無償減資+剰余金の配当」に関して株主総会決議を取った後も、

会社は株主と個別に合意を得なければ、旧商法下における「有償減資」は実施できないわけです。

旧商法では、「有償減資」に関して株主総会決議を取りさえすれば、

会社が「有償減資」を行うことは"legitimate"(適法な・正当な)なものとなっていたわけですが、

現行の会社法では、たとえ「無償減資+剰余金の配当」に関して株主総会決議を取っても、

会社が「有償減資」を行うことは"legitimate"(適法な・正当な)なものとならないわけです。

その時会社は、「無償減資+剰余金の配当」に関してのみ"legitimate"(適法な・正当な)だ、というだけなのです。

単刀直入に言えば、旧商法における「有償減資」を現行の会社法において"legitimate"(適法な・正当な)なものとする方法がない、

と言わねばならないわけです。

旧商法では、「有償減資」に関して株主総会決議を取りさえすれば、後は「有償減資」を行うのに問答は無用であるわけです。

しかし、現行の会社法では、「無償減資+剰余金の配当」に関して株主総会決議を取っても、

「有償減資」を行うに際し、全株主との個別の問答(一定割合ずつの自己株式の取得についての合意・応諾)が必要なのです。

>一言で言えば、会社側ではなく、株主の側の取り扱いに説明が付けられない(特に税務上の取り扱い・課税関係)と思います。

「資本金の額の減少」の当事者の課税関係について整理された資料がありましたので紹介します↓。

日本公認会計士協会

掲載日2012年05月24日 号数7号

「租税調査会研究報告第7号「自己株式等の資本取引に係る税制について」の改正について」の公表について

ttps://jicpa.or.jp/specialized_field/post_1623.html

租税調査会研究報告第7号「自己株式等の資本取引に係る税制について」(本文) 最終改正 平成24年5月15日

5.

資本金・準備金の額の減少等

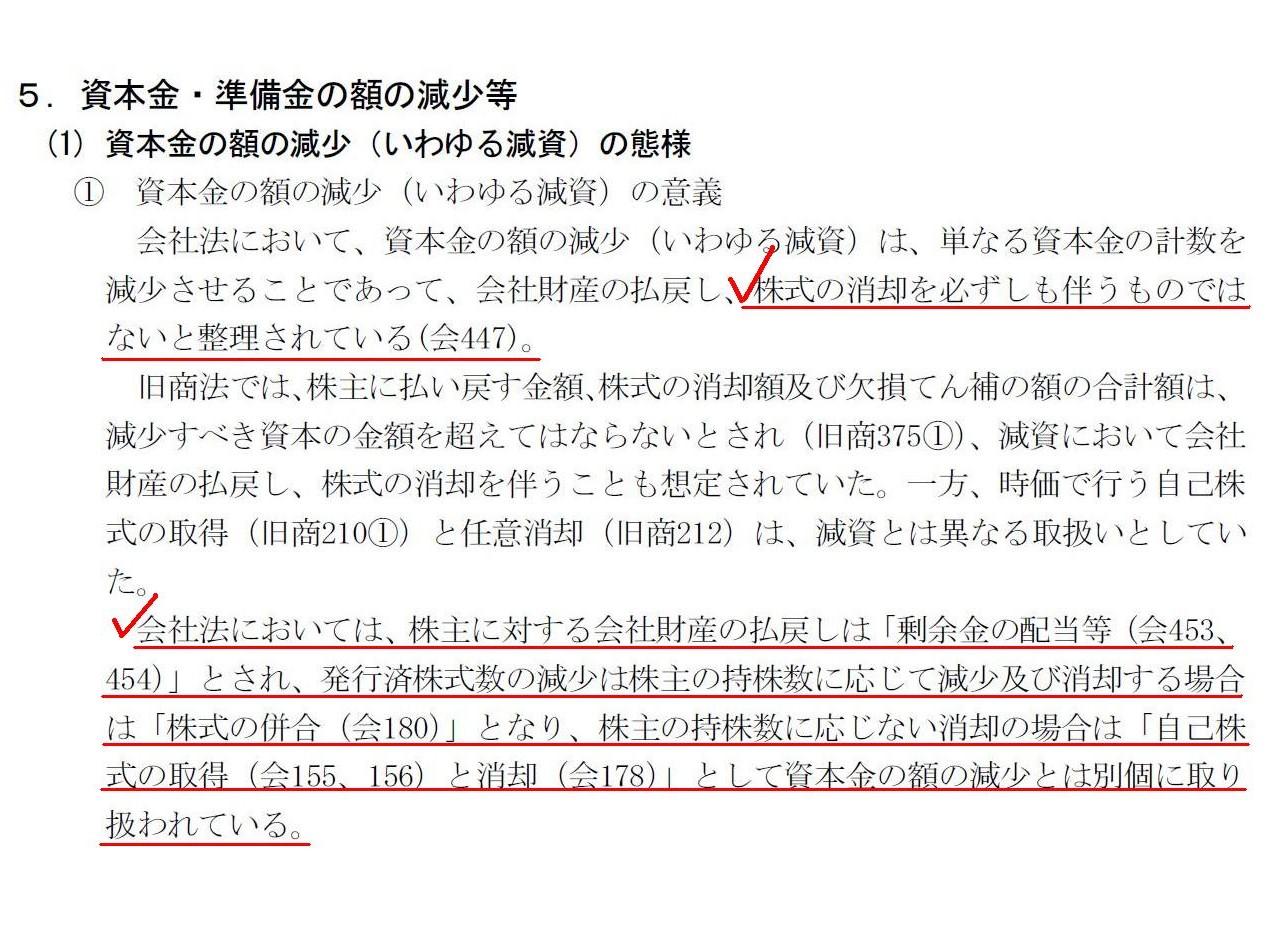

(1) 資本金の額の減少(いわゆる減資)の態様

① 資本金の額の減少(いわゆる減資)の意義

(22/28ページ)

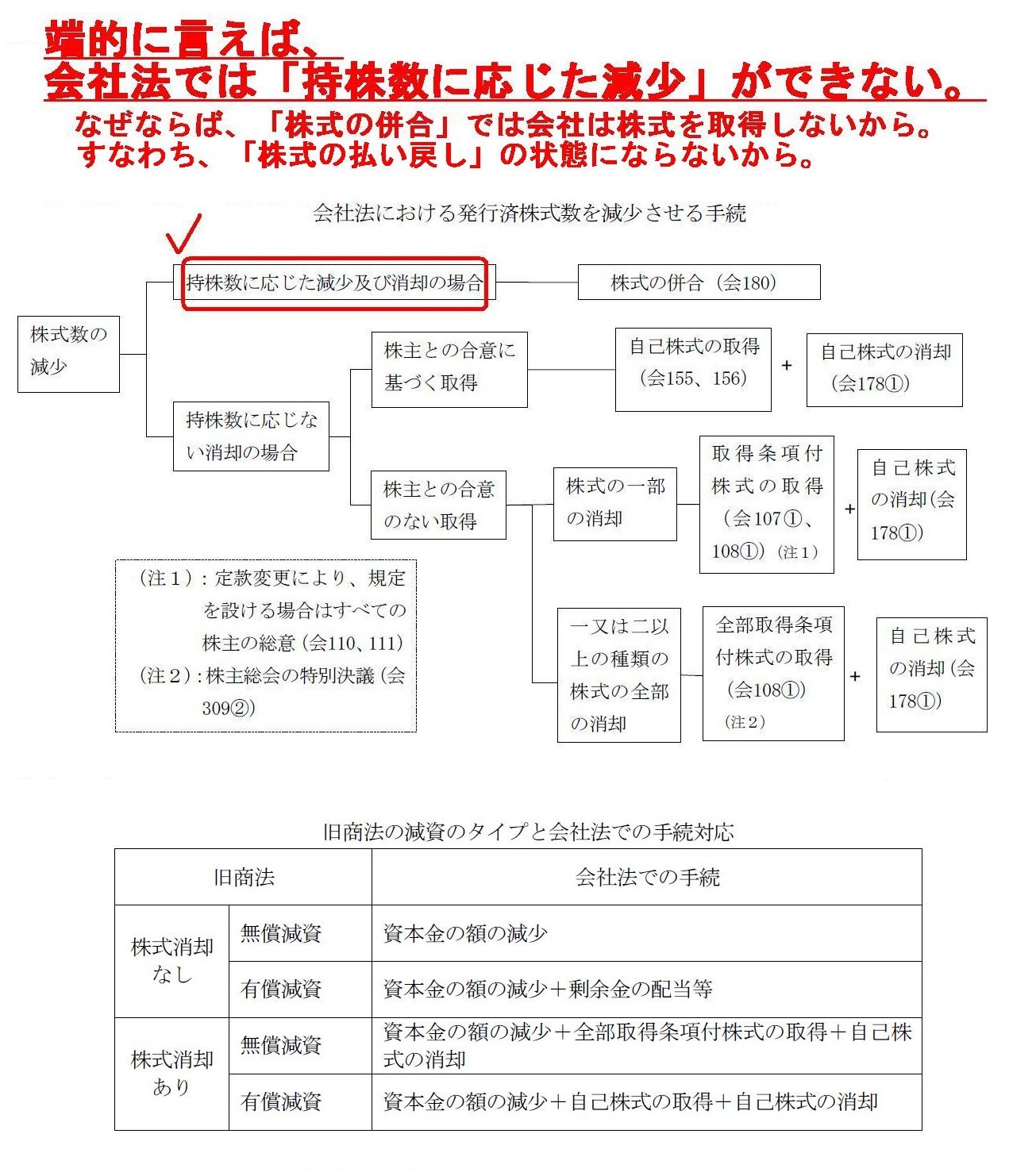

会社法における発行済株式数を減少させる手続

旧商法の減資のタイプと会社法での手続対応

(23/28ページ)

「自己株式等の資本取引に係る税制について」には、

「資本金の額の減少」は「株式の消却を必ずしも伴うものではない」と整理されていると書かれていますが、

正確には、「資本金の額の減少」は「株式の消却は全く伴わない」、さらには、

「資本金の額の減少」は「株式の消却を伴わせることはできない」、

と解釈しなければならないわけです。

率直に言えば、会社法における「資本金の額の減少」は「株式の消却を伴う」という考え方自体が全くない

(資本金と株式とが全く関係がない概念のものと整理されている)、と解釈しなければならないわけです。

「えっ?資本金の額を減少させたら株式数まで減少するなんてことがあるのか!?」、

というくらい会社法では資本金と株式の間に関係性がない(旧商法とは正反対に、そのように概念整理されている)のです。

会社法では資本金と株式の間に関係性が全くない、だから、

資本金の額の減少割合に応じた持株数の減少ができなくても全く問題はない

(むしろ、理論上は「資本金の額の減少割合に応じた持株数の減少はしない」が正しい考え方だ)、ということになるわけです。

会社法第四百四十七条(資本金の額の減少)を見ますと、会社財産の払戻しや株式の消却については一切言及がありません。

しかし、それは、書き忘れたとか定め損ねたとか後で議論して追記(改正)する予定となっているということでは全くありません。

「資本金の額の減少」と、「会社財産の払戻し」と「株式の消却」とはそもそも全く関係がないからこそ、

第四百四十七条には「会社財産の払戻し」や「株式の消却」については一切言及がありません。

第四百四十七条に「会社財産の払戻し」や「株式の消却」についての記載がないのは、必然的結果なのです。

旧商法とは正反対に、現行の会社法ではそのように概念整理がなされた(資本金と株式が再定義された)、ということなのです。

旧商法の規定や概念が頭にあると、「株式の消却を必ずしも伴うものではない」と勘違いしてしまうのだと思います。

端的に言えば、現行の会社法では、「資本金の額の減少」は「株式の消却は全く伴わない」のです。

旧商法の理解が深ければ深いほど、かえって間違う論点なのだろうと思いました。

ここまで資本金と株式の関係が変更になるとは誰も思いませんので、私は次のようなことを思いました。

The interpretation of the old Commercial Code still lingers on among

the old profound professionals.

(旧商法における解釈は高齢の学識の深い専門家の間に今なお残っている。)

まとめますと、会社法では株式数の減少による減資は廃止されたので、

旧商法の株式数を減少させる減資は会社法では実施できない

(「①資本金額の額の減少+②株式の併合または自己株式の取得・自己株式の消却」では実は実施できない)となるのです。

会社法で株式数の減少による減資は廃止された理由は、

会社法では、資本金と株式とのつながり(関連性)はない、という概念整理を行っているためです。

会社法では、資本金の減少と株式数の減少とは理論上は関係がないものとされているのです。

会社法では、旧商法における「有償減資」ができないのは実は当たり前なのです(そのことは理論上の必然的な帰結なのです)。

日本では、現在の台湾の会社法のように、旧商法下においては、会社は有償減資を行うことができました。

In the current Companies Act, there is no intimate connection between a

capital and a share.

The term "Kenrensei" in Japanese means an intimate

connection,

which can't be broken off with each other between A and B.

In

other words, the term "Kenrensei" in Japanese means "Rendo" in Japanese.

When A and B have an intimate connection with each other, they work together

and they operate together

and they are geared to each other and they are

interlocked with each other.

現行の会社法では、資本金と株式との間に牽連性はないのです。

日本語の「牽連性」という用語は、密接な関係という意味であり、甲と乙との間にある断ち難い関連性のこと意味します。

他の言い方をすると、日本語の「牽連性」という用語は、日本語の「連動」という意味なのです。

甲と乙との間に牽連性があるという時、甲と乙は、

全体として(同時に)動き、調和して作用し、互いに連動しており、互いに連動して動くのです。

It doesn't represent the fact that

the Ministry of Justice has failed to

stipulate the Article 447 of the Companies Act properly.

On the contrary, the

Article has been stipulated properly

according to a Copernican change of a

concept on a "connection between a capital and a share," actually.

法務省は会社法第447条を正確に定めることができなかったというわけではないのです。

それどころか、会社法第447条は、「資本金と株式の関係」に関する概念のコペルニクス的転回に従い、

実は正確に定められていたのです。

{kind=link}

{kind=link}