2018年5月11日(金)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月10日(木)

http://citizen.nobody.jp/html/201805/20180510.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年4月17日(火)のコメントで、ADR(米国預託証券)を1つのきっかけとして米国の証券制度について気付くことがあった、

と「そうか、米国ではそのような証券制度になっているのか。」と自分で気付き、次のように書きました。

>それは、「米国の証券制度では、外国企業の原株式の上場は認められていないはずだ。」という点です。

>例えば、日本企業である株式会社NTTドコモが、ADRではなく、「株式会社NTTドコモ株式」(原株式)を

>米国の証券取引所に直接上場させるということは、米国の証券制度では認められていないはずだと思いました。

>外国の企業は、必ずADR(「米国預託証券」)という手法を用いて米国市場での上場を実現するしかないはずだと思いました。

米国の証券制度では、「SEC登録」という手段により、

外国の発行者には原株式ではなく預託証券を上場するように義務付けている、ということに気付いたわけです。

「SEC登録」という制度については、2018年4月17日(火)以降、何回か考察を行いました。

このことは逆から言えば、「ある国において証券制度が外国の発行者の原株式の上場を認めるのならば、

その国では外国の発行者について預託証券の上場を認める必要はない。」、という結論になるかと思います。

外国の発行者には、原株式を上場するようにしてもらえば、それで必要十分であるわけです。

日本では、東京証券取引所に「外国株」という区分がありますので、

外国の発行者には、東京証券取引所の「外国株」という区分に原株式を上場してもらえばよい、ということになるわけです。

何が言いたいのかと言えば、日本の証券制度(日本の金融商品取引法)では、

外国の発行者が有価証券の上場を実現するための預託証券(日本版預託証券)という定義は実は必要ない、ということです。

以前も書きましたが、「SEC登録」のような擬制制度がないままに預託証券を発行する制度だけを設けても、

それはエンフォースメント(法執行)上の問題があるだけではなく、

理論的にも整合性を欠く(そのままだと日本国内の預託銀行が預託証券に関連する責任を負うことになる)のだと思います。

つまり、「SEC登録」によって、預託証券の実質的な発行者(責任を負う発行者)は原株式の発行者であることが明確になる、

ということなのではないかと思います。

"Registration with the SEC" makes resonsibilities concerning a "depositary receipt" pass through a "depositary bank."

「SEC登録」によって、「預託証券」に関する責任が「預託銀行」をパススルーするようになるのです。

2018年4月21日(土)日本経済新聞

九電、10人抜き登用 次期社長、最年少取締役の池辺氏 発送電分離に備え/海外・新事業 柔軟思考に成長託す

ふくおかFG・十八銀統合要請書 田上・長崎市長に聞く 「地方の状況伝えるため」 「経済活性化に力を」

「同意があれば

当事者の問題」債権譲渡巡り長崎知事

(記事)

2018年4月21日(土)日本経済新聞

ふくおかFG・十八銀、債権譲渡調整へ 地銀再編 打開へ決断 公取委「不調なら差し止め」

(記事)

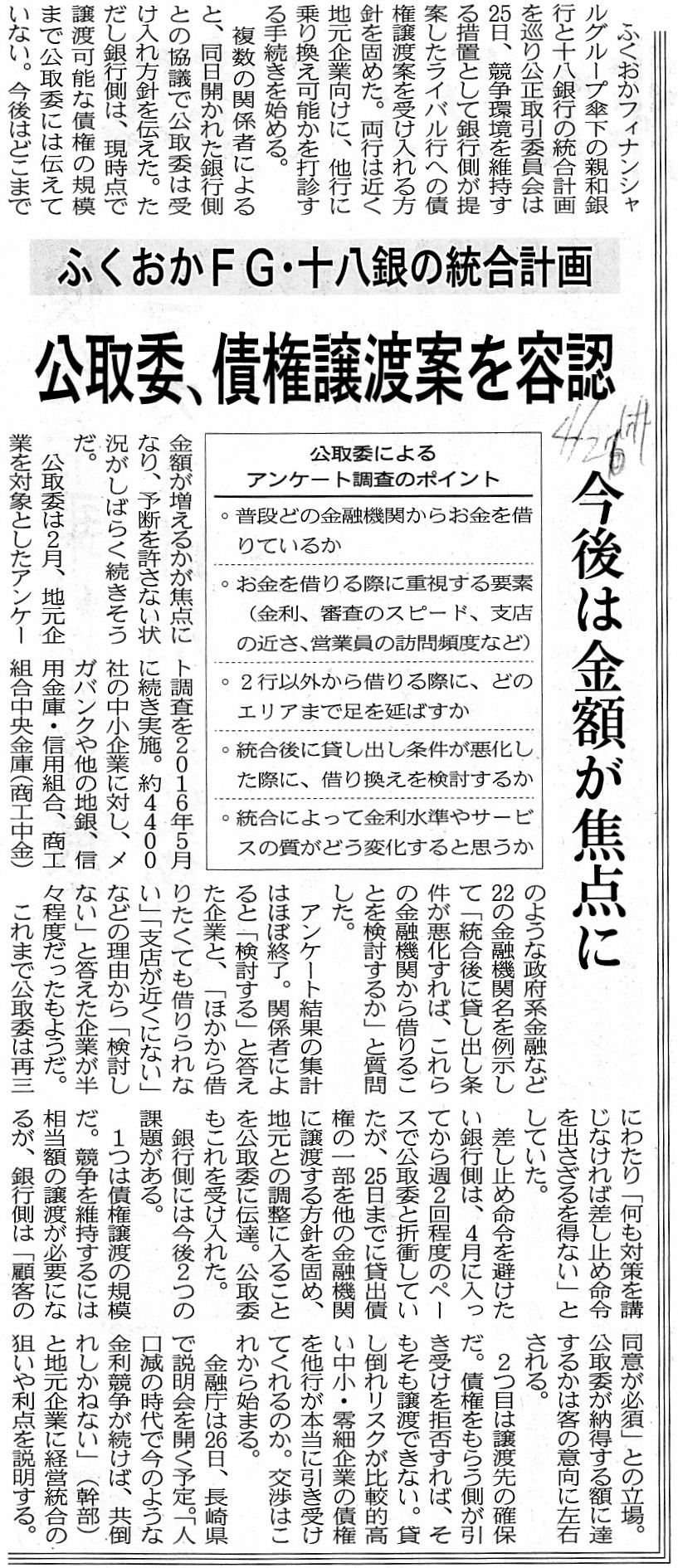

2018年4月26日(木)日本経済新聞

ふくおかFG・十八銀の統合計画 公取委、債権譲渡案を容認 今後は金額が焦点に

(記事)

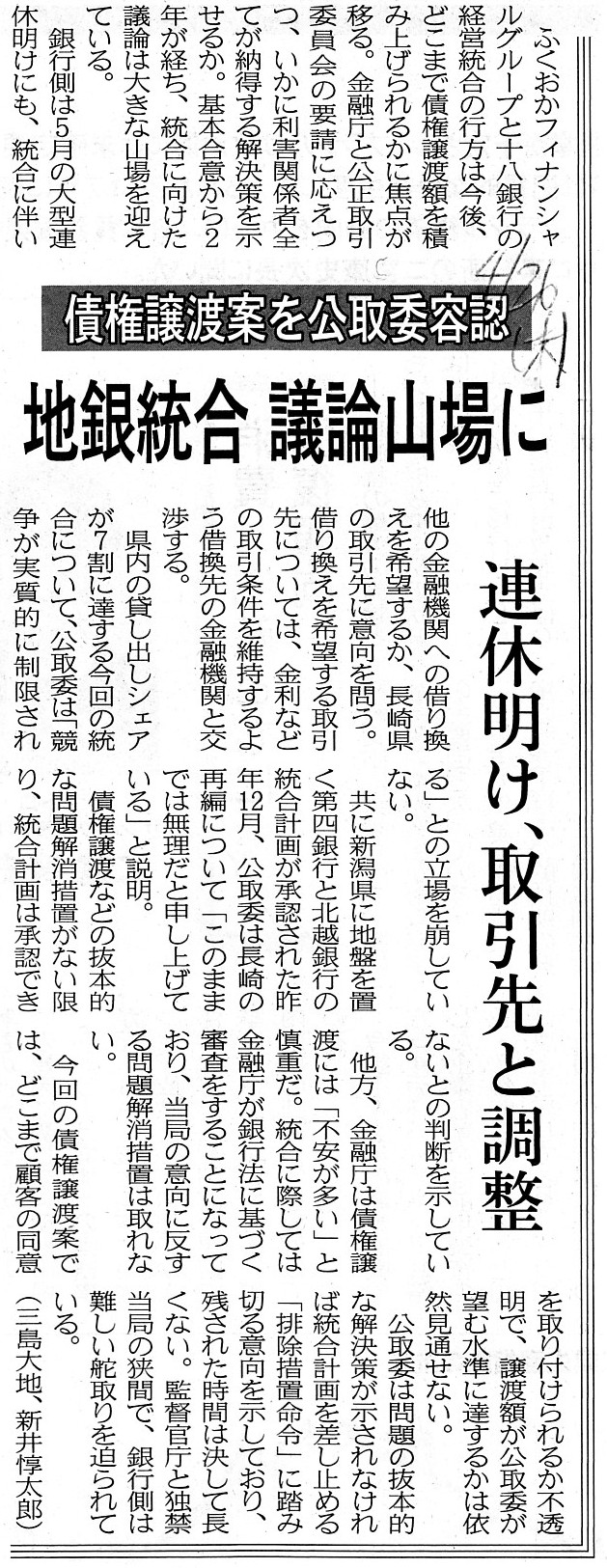

2018年4月26日(木)日本経済新聞

債権譲渡案を公取委容認 地銀統合 議論山場に 連休明け、取引先と調整

(記事)

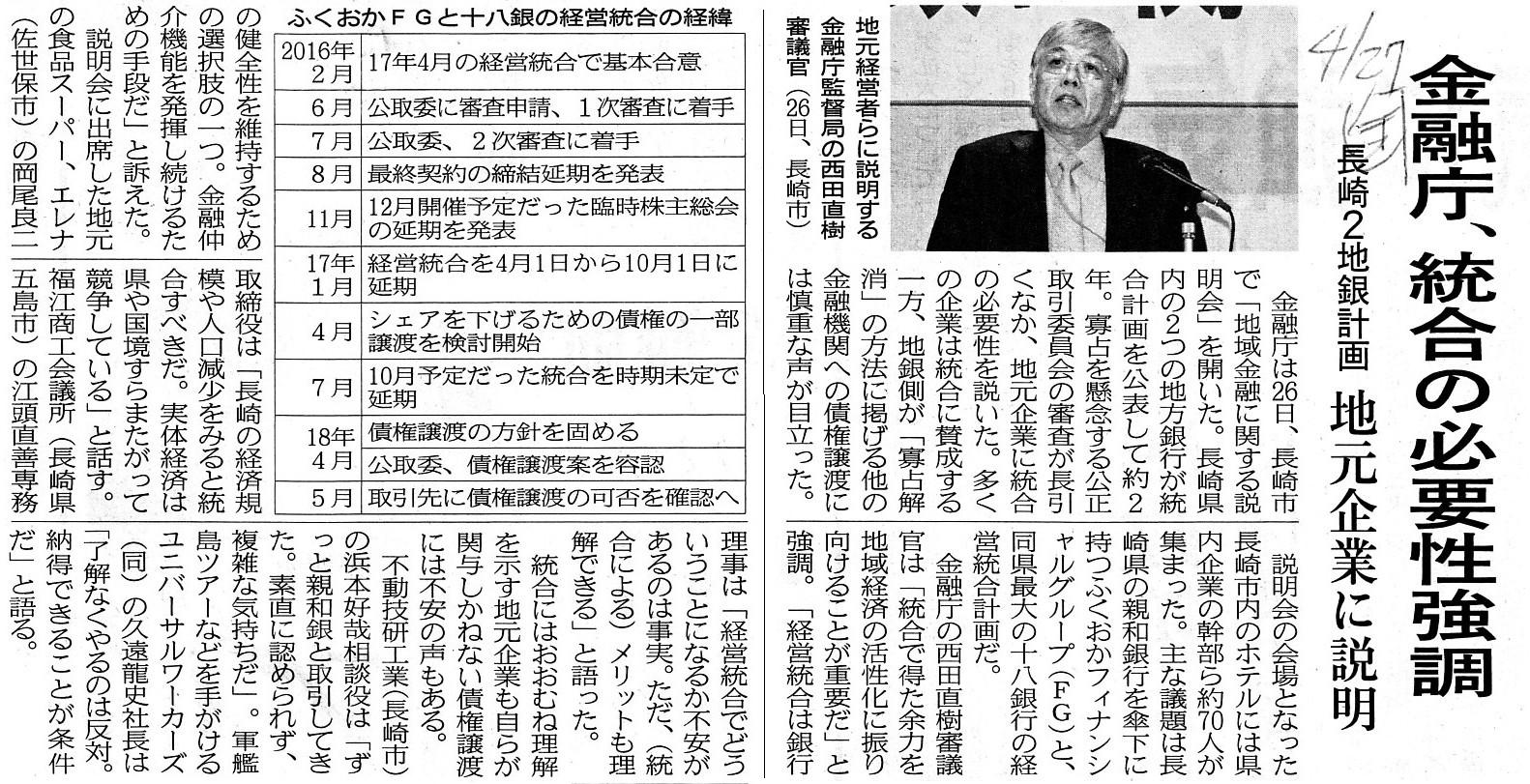

2018年4月27日(金)日本経済新聞

金融庁、統合の必要性強調 長崎2地銀計画 地元企業に説明

(記事)

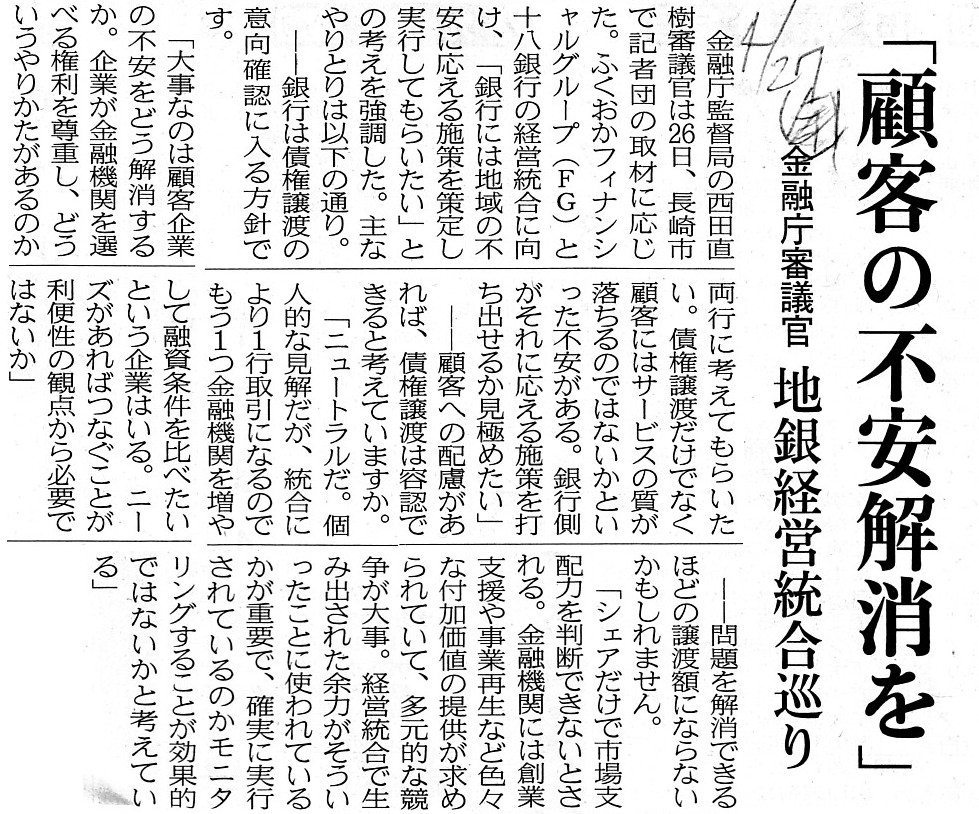

2018年4月27日(金)日本経済新聞

金融庁審議官 「顧客の不安解消を」 地銀経営統合巡り

(記事)

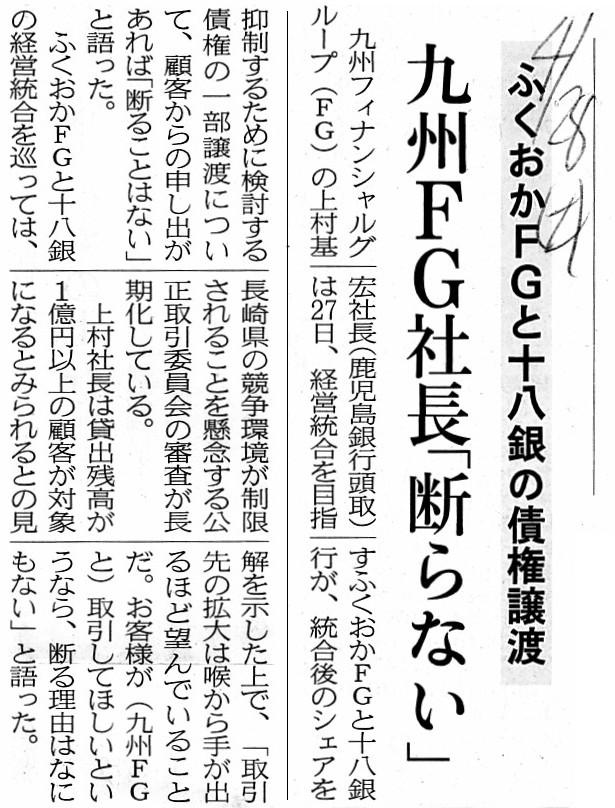

2018年4月28日(金)日本経済新聞

ふくおかFGと十八銀の債権譲渡 九州FG社長「断らない」

(記事)

2018年5月8日(火)日本経済新聞

ふくおかFG・十八銀統合へ正念場 「債権譲渡」改め「サポート」 借り換え顧客本位前面に

(記事)

2018年5月8日(火)日本経済新聞

ふくおかFG・十八銀が監視体制 統合、顧客の不安払拭へ 貸出金利など開示

地元長崎、歓迎の声 小規模企業は慎重

豊和銀・南日本銀・宮崎太陽銀 販路開拓支援で提携

地域金融と競争環境

どう併存

金融庁参与 大庫直樹氏 人口減下の施策 整備を

公取委元委員 小田切宏之氏 金融庁介入 時代に逆行

(記事)

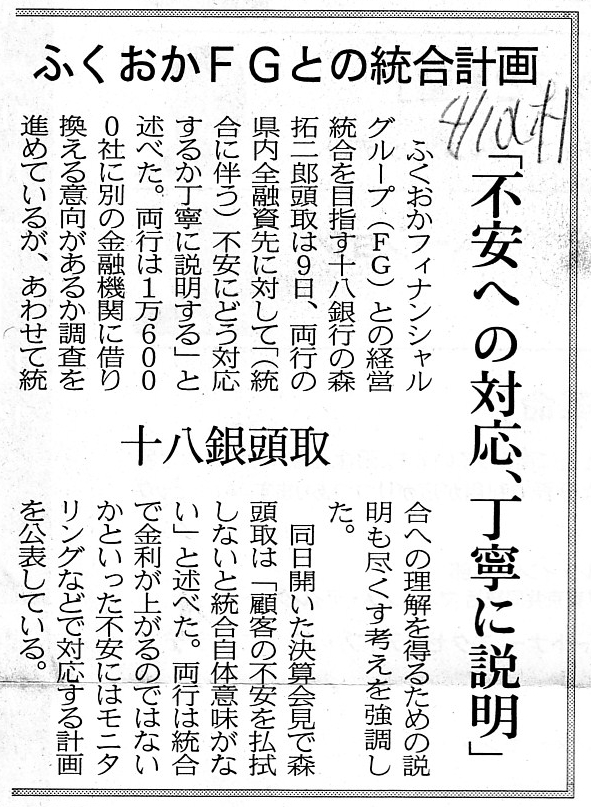

2018年5月10日(木)日本経済新聞

ふくおかFGとの統合計画 「不安への対応、丁寧に説明」 十八銀頭取

(記事)

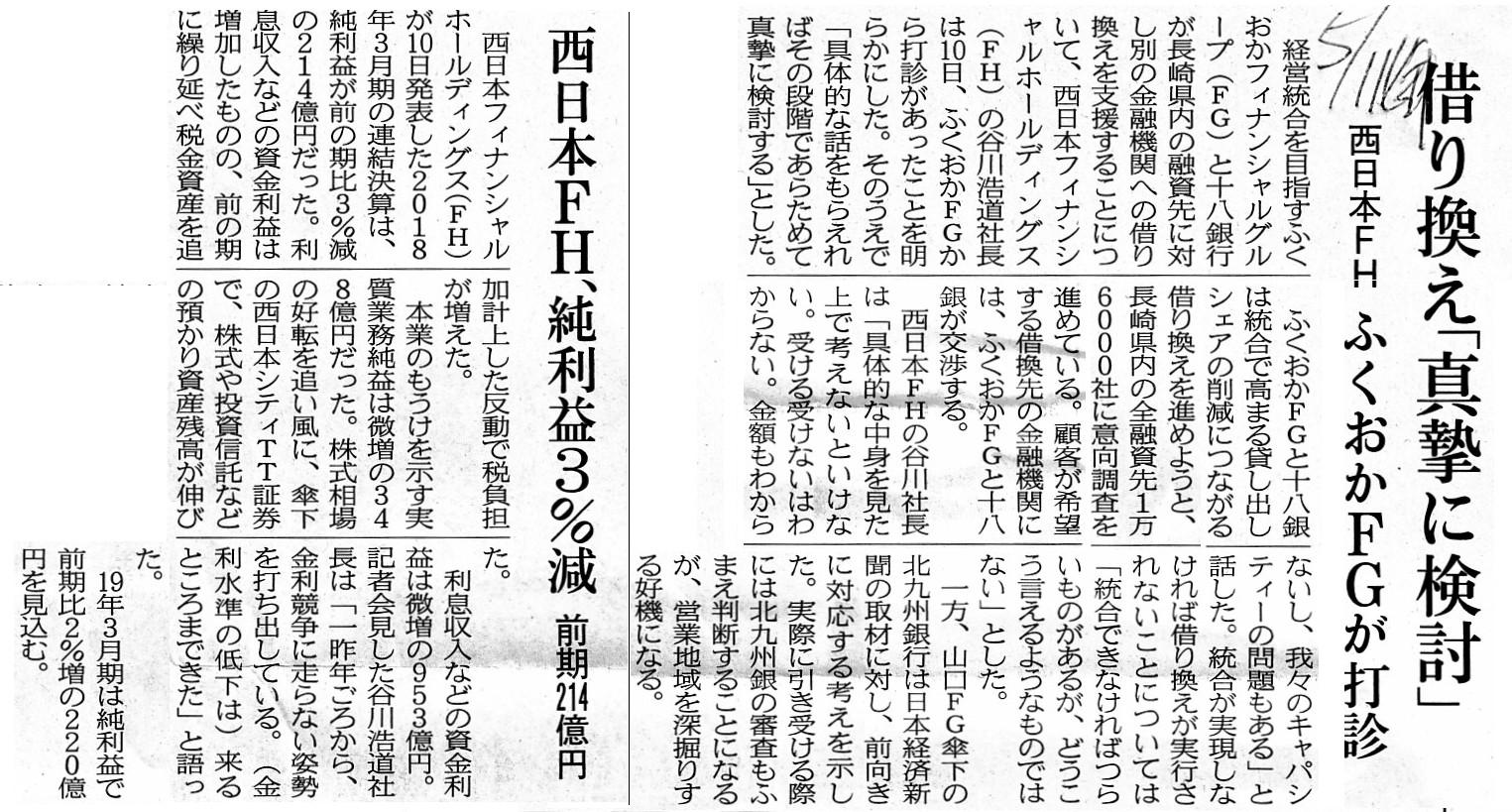

2018年5月11日(金)日本経済新聞

借り換え「真摯に検討」 西日本FH ふくおかFGが打診

西日本FH、純利益3%減 前期214億円

(記事)

「画像」

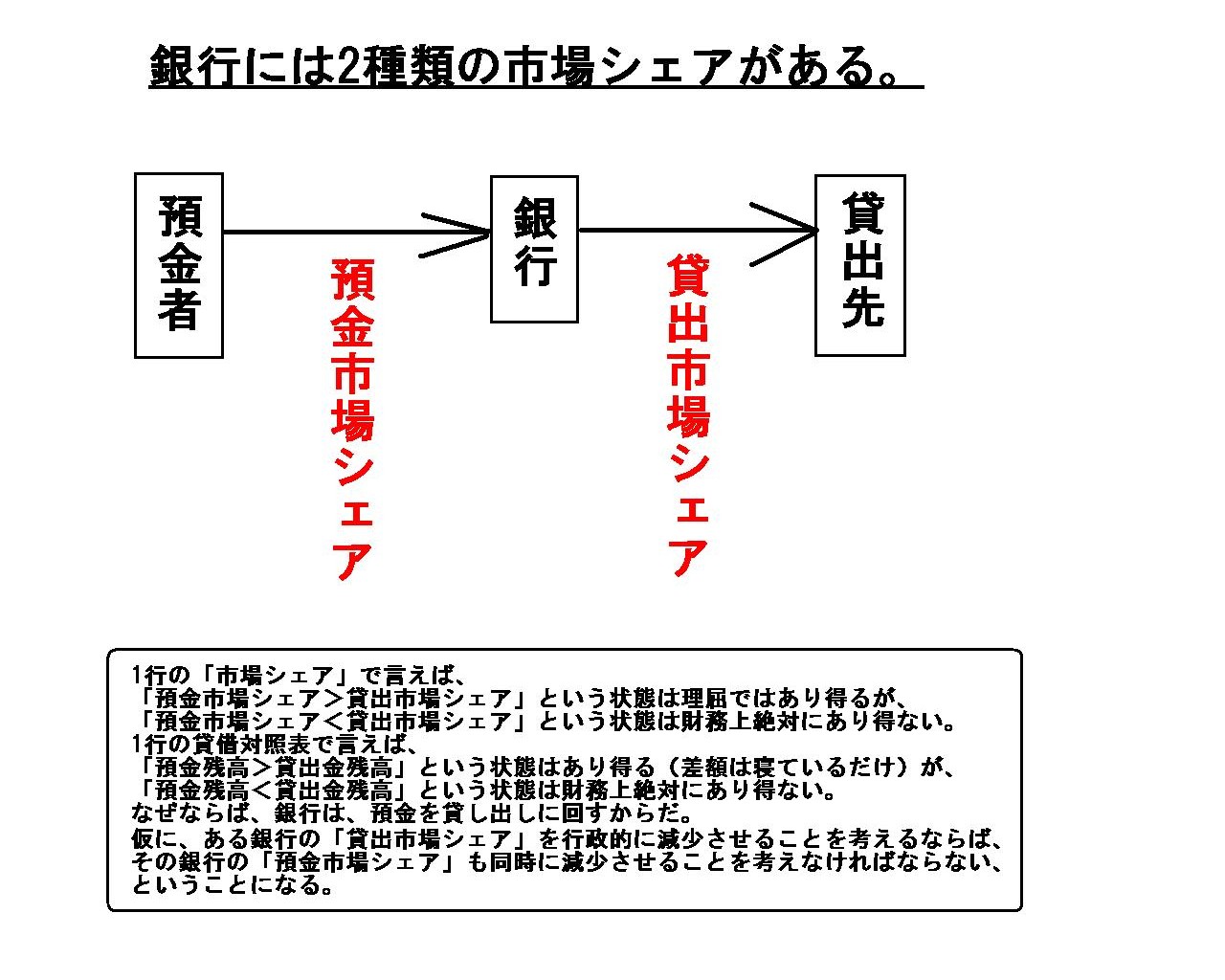

1行の「市場シェア」で言えば、

「預金市場シェア>貸出市場シェア」という状態は理屈ではあり得るが、

「預金市場シェア<貸出市場シェア」という状態は財務上絶対にあり得ない。

1行の貸借対照表で言えば、

「預金残高>貸出金残高」という状態はあり得る(差額は寝ているだけ)が、

「預金残高<貸出金残高」という状態は財務上絶対にあり得ない。

なぜならば、銀行は、預金を貸し出しに回すからだ。

仮に、ある銀行の「貸出市場シェア」を行政的に減少させることを考えるならば、

その銀行の「預金市場シェア」も同時に減少させることを考えなければならない、

ということになる。

少子高齢化の昨今、預金者の既存口座の解約と新規口座の開設の手間は、実生活上預金者にとって大きな負担になる。

また、そもそもどの預金者に口座を移転してもらうかという問題もある。

一部の預金者には、口座を持っている銀行が債権譲渡を行うに伴い、譲受銀行に口座を移転してもらわなければならない、

ということになる。

誰の頭にもないようですが、銀行が正常な営業を行っている状況下では、実は銀行は債権を買うことができない。

なぜならば、現金(預金)は貸し出しに回っており、銀行内に現金はないからだ。

譲受銀行は、債権の譲渡を受け入れると同時に、預金の譲渡も受け入れなければならない、ということになる。

銀行にとって顧客とは、確かに営業収益の相手方(誰から収益を受け取るのか)という意味では借入人であるが、

貸し出しのための原資を提供しているという意味でも日々支店で接している相手方(銀行員は日常的に誰と接客をしているのか)

という意味でも、預金者である、という視点が大切だと思われる。

預金口座の移転を強いられる預金者の実生活上の負担を考えれば(しかも今回の事例では、県外の銀行への移転が想定されている)、

貸出市場シェアに着目して債権譲渡を強いるよりも、預金者の利益に重点を置いた行政指導が望まれるように感じる。

かつての「箸の上げ下げまで指導する」という銀行に対する行政方針は、実は預金者の利益に重点を置いていたものと思われる。

今回の事例をきっかけに、「銀行にとって顧客とは預金者である。」という原点に立ち返るべきであろう。

金利が自由化されて幸せになった人は1人もいない。

まあ、感情論は別として、会計・財務的に(貸借対照表を鑑みれば)銀行は債権の譲渡を受け入れることはできない、

という点だけは指摘しておきたい。

休眠預金ならぬ休眠銀行(預金だけ預かって貸し出しは行っていない銀行)ならともかく、

正常な営業を行っている銀行であるならば、実は財務的に債権の譲渡を受け入れることはできないのある。

「正常な営業を行っている銀行が他行から債権の譲渡を受け入れるためには、預金口座の移転も同時に受け入れなければならない。」

銀行の貸借対照表では、預金勘定と貸出金がお互い釣り合っているわけです。

たとえ債権(すなわち、貸出金)の譲渡を行ったところで、譲受銀行の貸借対照表は大きくはならないのです。

譲渡銀行の預金者の一部は、譲受銀行まで債権(すなわち、貸出金)の譲渡に同行しなければならないのです。

他の言い方をすれば、銀行業ということを鑑みれば、譲渡銀行の観点から見れば、

借入企業の何社かは預金者の何人かと一緒に譲受銀行へ行くということになるわけです。

銀行の立場から言えば、借入人は英語で"client"であり預金者は英語で"customer"であるわけですが、

"customer"の人数は"client"の人数よりもはるかに多く、また、

銀行の支店において、銀行員が"customer"と接客をする回数は銀行員が"client"と接客をする回数よりもはるかに多いのです。

すなわち、銀行の立場からだけではなく金融当局の立場から言っても、実務上は、

預金者の預金勘定を移転することは借入人の貸出金勘定を譲渡することよりもはるかに難しいのです。

譲渡銀行が自行の債権を譲受銀行に譲渡するためには、譲受銀行は同額の現金を持っていなければならないのです。

金融当局はこの基本的事実をすっかり忘れてしまっているようです。

表面的には、預金勘定と貸出金勘定とは貸借対照表において確かに分離しているわけですが、

全ての銀行が正常な営業を行っている時には、銀行には余剰な現金というのはないわけです。

すなわち、銀行では経常的なことなのですが、譲受銀行は現金を切らしているため、

譲渡銀行からの債権(すなわち、貸出金)の譲渡を受け入れることができないわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}