2018年5月10日(木)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月9日(水)

http://citizen.nobody.jp/html/201805/20180509.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

The difference has not accrued.

The face value of the land has

changed.

So, it's just an exchange of equal value.

差額が生じたのではない。

土地の額面金額が変わったのだ。

だから、等価交換に過ぎないのだ。

次に、昨日の後半で書きました「譲渡制限付き株式」について一言だけ追記をしたいと思います。

今日の日本経済新聞の一面の最下部の書籍類の広告の欄に、次のような広告が載っていました↓。

2018年5月10日(木)日本経済新聞

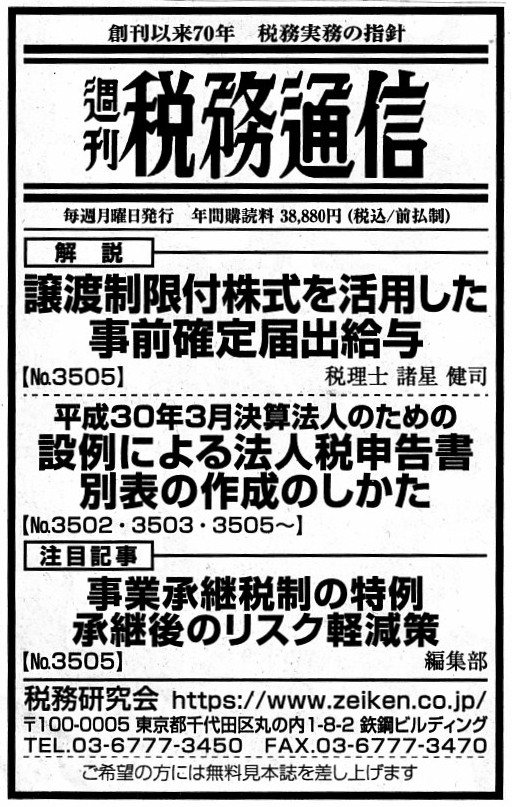

週刊 税務通信

(記事)

2018年5月10日(木)日本経済新聞

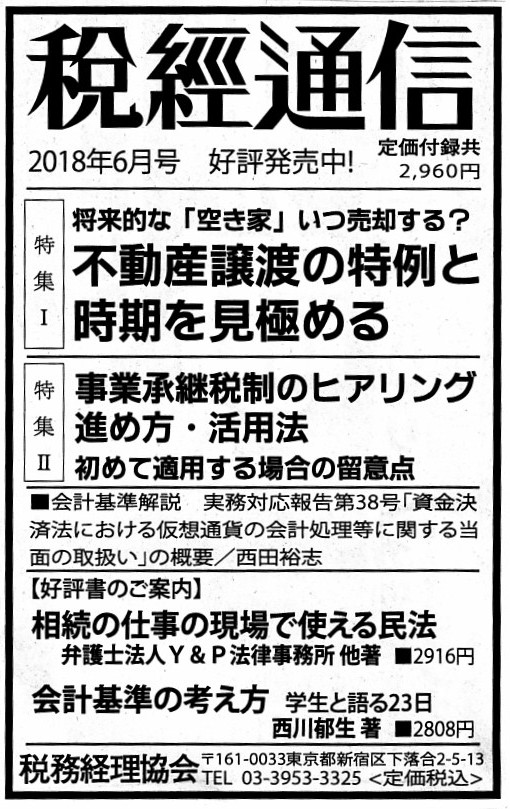

税経通信 2018年6月号

(記事)

週刊税務通信の今週号(毎週月曜日発行)の「特集」記事は「譲渡制限付株式を活用した事前確定届出給与」ということで、

私は昨日「譲渡制限付き株式」について書いたわけですが、今日広告を見て大変驚きました。

どのような記事なのだろうかと雑誌のウェブサイトを見てみたのですが、サイト上には残念ながら内容はないようでした。

週刊 税務通信(税務研究会)

ttps://www.zeiken.co.jp/mgzn/tusin/

県立図書館や大きな市立図書館に行けば、雑誌を見ることができるのかもしれないなと思いました。

詳しい記事の内容は分かりませんが、見出しから判断しますと、従業員(被雇用者)が給与として受け取る自社株式について

売却期日や売却方法などを予め確定させて税務当局に届出をすると、会社にとっては株式により支払う給与が損金になる、

といったようなことが解説されているのではないだろうかと思いました。

税法分野の話ですので、私が昨日書きましたようなインサイダー取引の懸念を払拭するための事前確定というのは、

記事の解説では論点になっていないのではないだろうかと思います。

つまり、金融商品取引法は論点となっていない解説記事なのではないかと思います。

同じ「譲渡制限付株式」による報酬(給与)でも、論じられている分野は異なっていると思います。

また、税経通信の2018年6月号の特集記事の見出しは、"将来的な「空き家」いつ売却する?不動産譲渡の特例と時期を見極める"、

となっていまして、これは土地ではなく建物部分についての取り扱いの解説なのだと思いますが、

不動産の譲渡ということで、土地の譲渡と一定度の関連がある論点だと思いました。

税法に関する週刊誌や月刊誌がたくさんあるなと思いました。

税経通信 2018年6月号(税務経理協会)

ttp://www.zeikei.co.jp/book/b369737.html

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

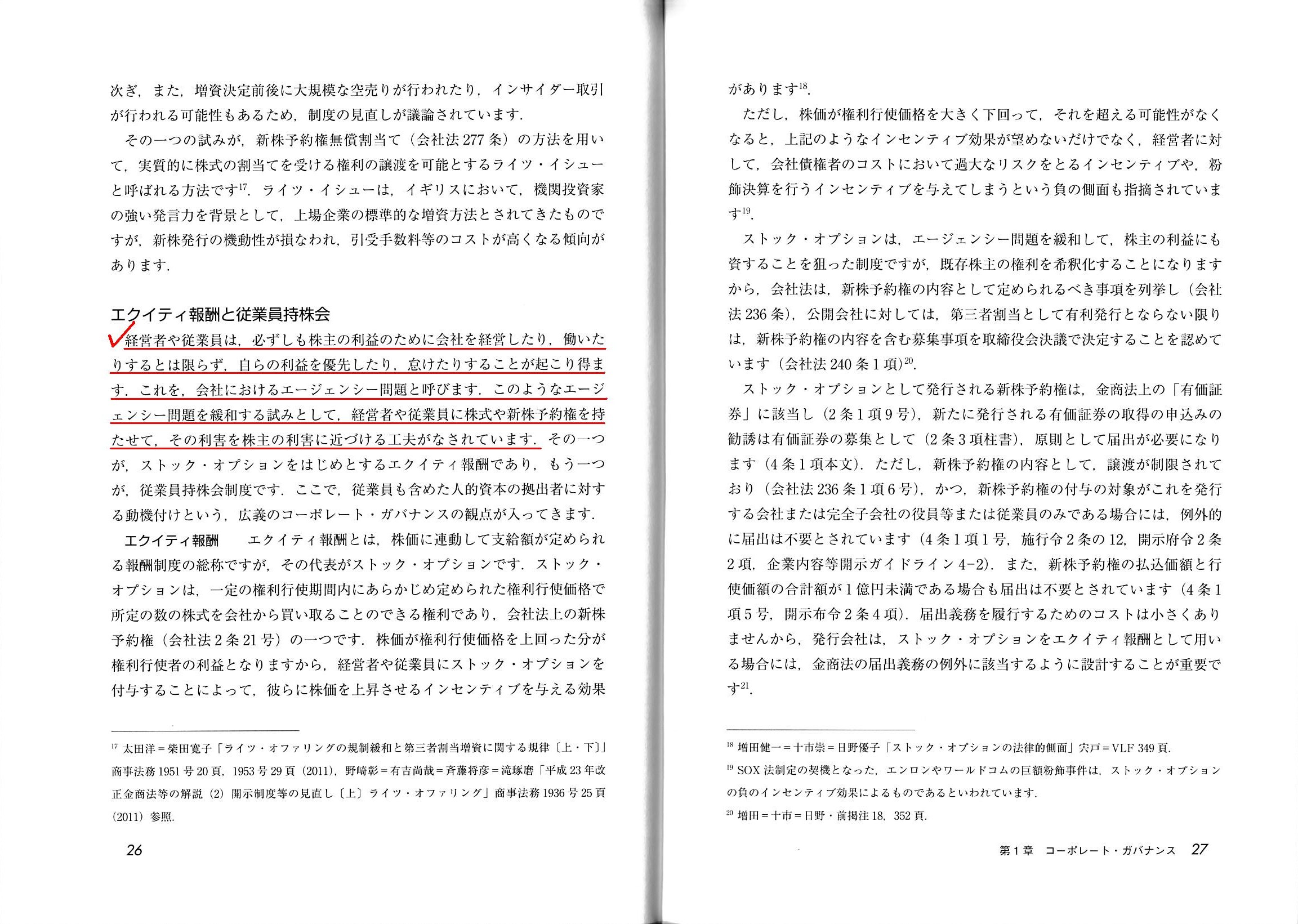

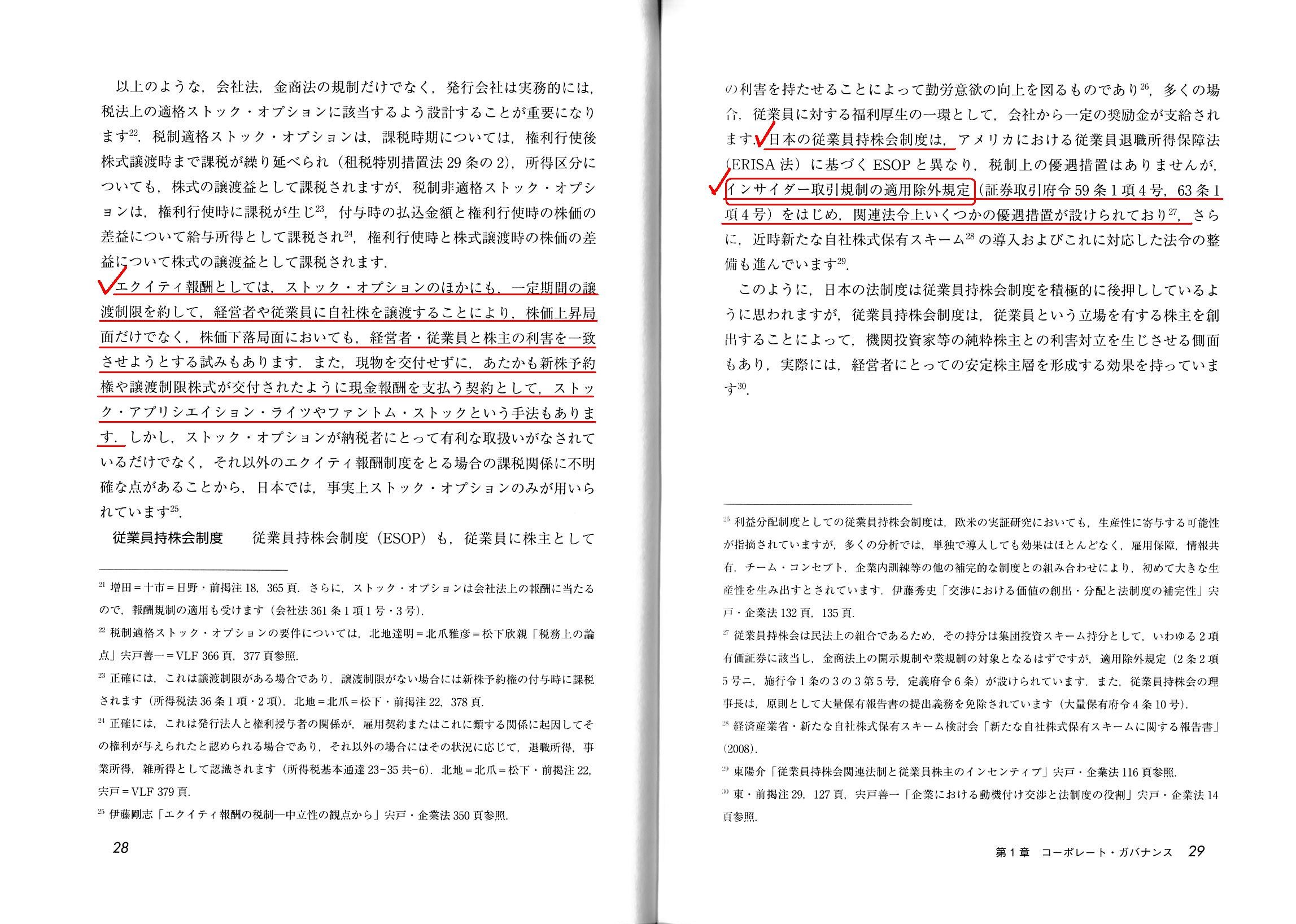

第1章 コーポレート・ガバナンス

1. コーポレート・ガバナンスとは何か

(4)

コーポレート・ガバナンスとコーポレート・ファイナンスとの関係

エクイティ報酬と従業員持株会

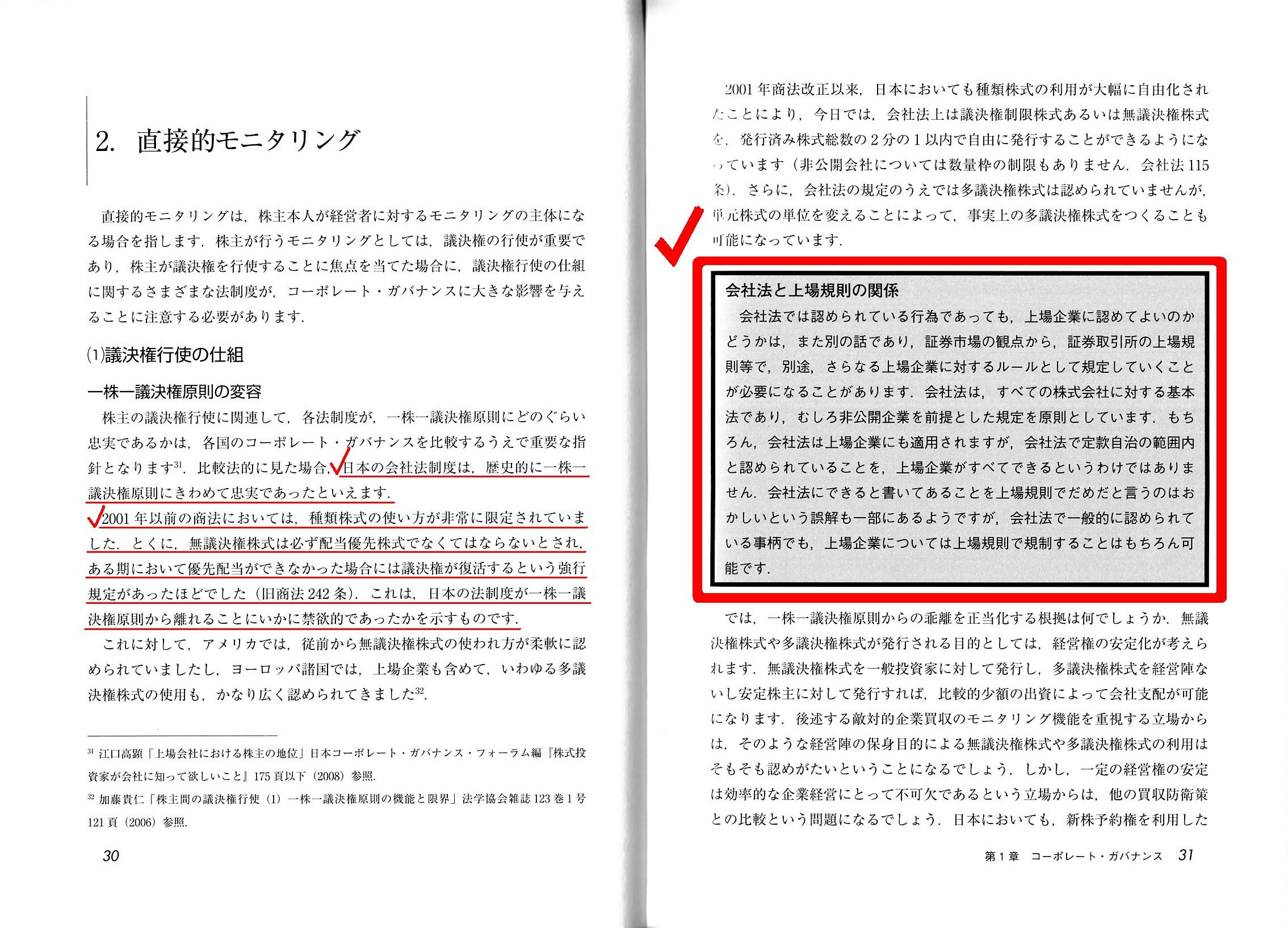

2. 直接的モニタリング

(1)

議決権行使の仕組

一株一議決権原則の変容

【コラム】会社法と上場規則の関係

【コラム】グーグルの多議決権株式

株主総会と取締役会の権限分担

取締役の選任・解任方法

委任状勧誘制度と経営者支配

機関投資家の役割と株主提案権

「26〜27ページ」

「32〜33ページ」

「34〜35ページ」

The merits on the corporate governance are one thing. Those on the securities system are another.jpg

コーポレート・ガバナンス上のメリットというものはあるのですが、証券制度上のメリットというのはまた別なのです。

Plainly speaking, the principle that sovereignty of a company resides in

shareholders contracts

the principle that executing operations of a company

is entrsuted to the board of directors.

In other words, the shareholder

sovereignty contradicts the management control.

端的に言って、会社の主権は株主に属するという考え方と会社の業務執行は取締役会に委ねるという考え方は反駁するのです。

他の言い方をすると、株主主権と経営者支配は反駁するのです。

Ultimately, the ultimate in the ultimate is that a voting right contradicts trust.

究極的なことを言えば、究極の究極は議決権と委任は反駁するということなのです。

But, when shareholders found a company, they don't entrust directors

with

items which make the foundation of a company change fundamentally,

for

example a change of articles of incorporation and corporate reorganization such

as mergers.

Therefore, a voting right is actually necessary for secondarily

entrusting directors with such matters.

In this context, the term

"secondarily entrust" above means "approve of a proposal for a specific item" in

practice.

しかし、株主が会社を設立する時には、定款変更および合併のような組織再編など、

会社の基礎に根本的変動を生ずるような事項については株主は取締役に委任をしたりはしないのです。

したがって、そのような事項について取締役に補助的に委任をするために現実には議決権が必要なのです。

この文脈においては、実務上は上記の「補助的委任」は「特定事項のための議案を承認する」という意味になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}