2018年5月9日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月8日(火)

http://citizen.nobody.jp/html/201805/20180508.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

「買戻権付きの目的物の譲渡」について書きました昨日のコメントに一言だけ追記をします。

昨日は、税法の遡及適用について考察を行ったわけですが、要点を一言で言いますと、次のようになります。

Both the Income Tax Act and the Corporation Tax Act must be in accordance

with trading systems in general

such as the Civil Code and the Commercial

Code and the securities system and the land trade system.

所得税法も法人税法も、民法や商法や証券制度や土地取引制度といった取引制度全般と整合性がなければなりません。

昨日は、所得税法や法人税法や土地制度の変遷については正確なところは一切調べずに、理論上の考え方を書いたわけですが、

日本では土地公有制は何年までであったのかや税法上土地の譲渡益が非課税であったのは何年までであったのかについて、

今までに聞いた話などを思い出しながら、今日はあれこれ考えを巡らしたところです。

昨日は一切調べずに書いたものですから、正確な年についてはここでは本質的ではないと割り切って書いたわけですが、

土地公有制は1945年頃までで土地の譲渡益が非課税だったのは1970年頃までだったのだろうかとあれこれ考えていたのですが、

考えていて「そう言えばそうか。」と今日気付いたのですが、理論上はこの両者がズレているということはないと思いました。

すなわち、理論上は、土地公有制から土地私有制へと土地制度が変更になるのと

土地の譲渡益が非課税から課税対象へと税制が改正されるのは、同時(同じ年)でなければならない、と今日気付きました。

おぼろげな記憶では、土地公有制だったのは戦前で土地の譲渡益が非課税だったのは比較的近年まで(1970年くらいまで)、

だったような気がするなと思っていたのですが、理論上の考え方を言いますと、次のように整理されると思います。

「土地公有制⇔土地の譲渡益は非課税」

「土地私有制⇔土地の譲渡益は課税対象」

私の記憶が正しいならば、日本では「土地は私有制だが土地の譲渡益は非課税」という時代がかつてあった、

ということではなかったかと思うのですが、理論上はその取り扱いは間違いなのではないかと思います。

なぜならば、土地の私有を認めるということは、基本的には、土地の所有者には土地の自由処分権がある、ということだからです。

他の言い方をすれば、土地の所有者は所有している土地を誰にいくらで売ろうが自由だ、と考えるのが土地私有制だからです。

端的に言えば、土地の価格や取引相手を国が決めるのが土地公有制ということだと思います。

結局のところ、土地の価格は国が決めているからこそ、土地所有者はその価格以外では土地を譲渡できないわけですから、

土地公有制では土地の譲渡益は非課税だ、という取り扱いになるわけです。

土地は国の基盤であるだけに、国家的な政策など、様々な思惑や国土論などがある領域の話になるわけですが、

「土地は私有制だが土地の譲渡益は非課税」という取り扱いは、理論的には間違いなのではないかと思います。

また、現在の所得税法や法人税法では、土地は時価で譲渡を行ったもの、と見なされるわけですが、

土地を純粋な私有の財産と考えるならば、土地をいくらで譲渡を行うのも自由でなければならないわけです。

土地私有制なのに譲渡価額を国に決められるというのは矛盾であろうと思います。

仮に、現在でも土地の価格は国が決めるというのであれば、土地の譲渡益は現在でも非課税でなければ整合性に欠けると思います。

端的に言えば、土地公有制では取引価格に当事者の意思は反映されていないから売却益は非課税だ、という論拠があると思います。

国が決めた価格で土地を譲渡したのに土地の譲渡益に課税をされた、というのは矛盾に近いものがあると思います。

現在の日本の土地制度は、半分は私有制ですが半分は公有制だと言わねばならないと思います。

次に、「買戻権付きの目的物の譲渡」に関連して、「譲渡制限付き株式」が頭に思い浮かびました。

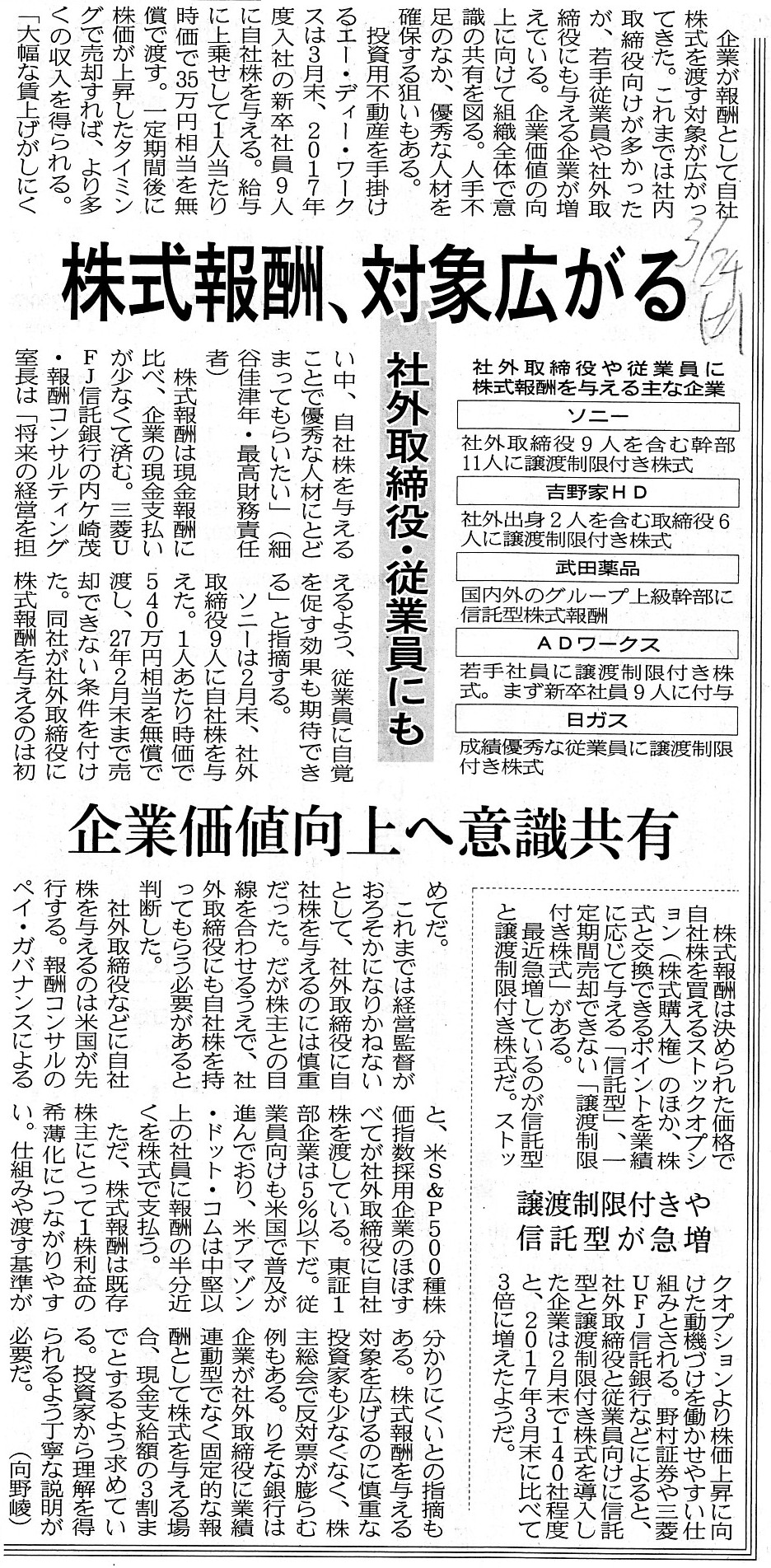

2018年3月24日(土)日本経済新聞

株式報酬、対象広がる 社外取締役・従業員にも 企業価値向上へ意識共有

譲渡制限付きや信託型が急増

(記事)

会社が株式を役員や従業員に報酬として支払うことは、

株主の利益と業務を行う者の利益とを一致させることができるというメリットがある反面、

株式を報酬として受け取った者が株式を売却する際は他の投資家よりも有利な状況で売却できるというディメリットがあるわけです。

他の言い方をすれば、会社が株式を役員や従業員に報酬として支払うことは、コーポレート・ガバナンス上のメリットはありますが、

市場における情報の非対称性(インサイダー取引の懸念が必然的に生じる)というディメリットも同時にあるわけです。

さらに他の言い方をすれば、会社制度上は業務を行う者が株式を保有することにはメリットがあるわけですが、

証券制度上は業務を行う者が株式を保有することには決定的なディメリットがあると言えるわけです。

そうであるならば、例えば、「業務を行う者が保有する株式だけに譲渡制限を課する」(つまり、所有株式を売却できなくする)、

という方策が考えられるわけですが、現行の会社制度では会社に清算期日を定めていない以上、

株式の保有者はいずれかのタイミングで所有株式を売却しないことには利益を得られない(つまり、株式が報酬にならない)、

ということになりますので、譲渡制限では抜本的な解決策にはなっていない部分もあると思います。

「業務を行う者は満了日まで株式を保有する。」ということが可能であるならば、会社制度上のメリットしかなく、

証券制度上のディメリットはないと言えるわけですが、現行の会社制度では実施不可能な方策ということになります。

証券制度上の「市場における情報の非対称性(インサイダー取引の懸念が必然的に生じる)」というディメリットを

最大限回避する方策は、「株式の売却期日を予め決める。」という方法だと思います。

報酬として株式を受け取った役員や従業員は、予め決められた売却期日に所有株式を売却しなければならない、

というふうに株式売却を義務付ければ、インサイダー取引の懸念は最大限解消できるのではないかと思いました。

報酬として株式を受け取った役員や従業員は、売却日も売却価格も売却相手も選べない(期日に市場で強制的に売却するだけ)、

ということであるならば、インサイダー取引の懸念は最大限解消できるのではないかと思いました。

報酬として株式を受け取った役員や従業員は、予め決められた期日に、市場で売り注文を出す義務を負うわけです。

役員や従業員が有する内部情報が投資行動(株式売却)に反映されるのを最大限回避することができると思いました。

たとえ役員や従業員が内部情報を有していても、その内部情報が投資行動(株式売却)に反映されなければ、

市場における情報の非対称性の問題は生じない(他の投資家が知らない情報に基づいて売却したわけではない)、と考えたわけです。

この方策であれば、役員や従業員は株価が上昇したタイミングで株式を売却をしたことにならないわけです。

記事にあります譲渡制限付き株式では、所定の期日までは売却できない、といった条件が付いているようなのですが、

役員や従業員に内部情報に基づく意図や動機はないことを明確化するためには、売却期日まで予め決めるべきだと思いました。

土地公有制のように、取引相手や取引価格が当事者の意思とは無関係に決めらると、そこに恣意性は一切ないと言えるわけです。

同様に、株式報酬でも、取引相手や取引価格や取引日は当事者の意思とは無関係に予め決めるようにするべきだと思いました。

これならば、「インサイダー情報に基づいて株式の取引を行ったのではないか?」という疑念は投資家に生じないわけです。

保有者の意思が一切反映されない「売却義務付株式」を報酬として会社が付与するのであれば、投資家から理解を得られると思います。

{kind=link}