2018年5月8日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月7日(月)

http://citizen.nobody.jp/html/201805/20180507.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

会計制度委員会報告第14号「金融商品会計に関する実務指針」(最終改正 平成30年2月16日) 日本公認会計士協会

Ⅰ

金融商品会計に関する実務指針

金融商品の範囲、認識及び消滅

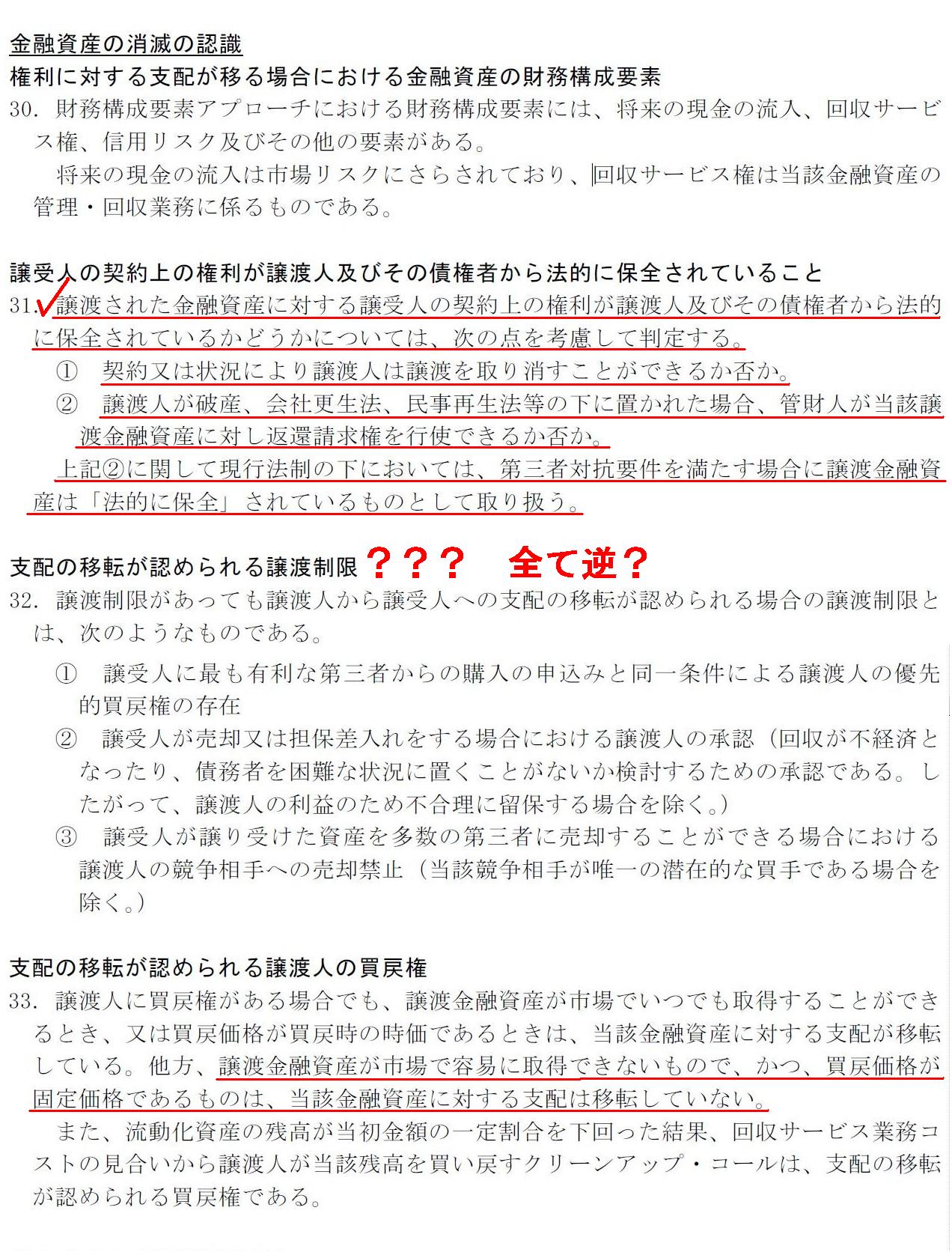

金融資産の消滅の認識

権利に対する支配が移る場合における金融資産の財務構成要素(第30項)

譲受人の契約上の権利が譲渡人及びその債権者から法的に保全されていること(第31項)

支配の移転が認められる譲渡制限(第32項)

支配の移転が認められる譲渡人の買戻権(第33項)

「キャプチャー」

Ⅱ

結論の背景

金融商品の範囲、認識及び消滅

金融資産の消滅の認識

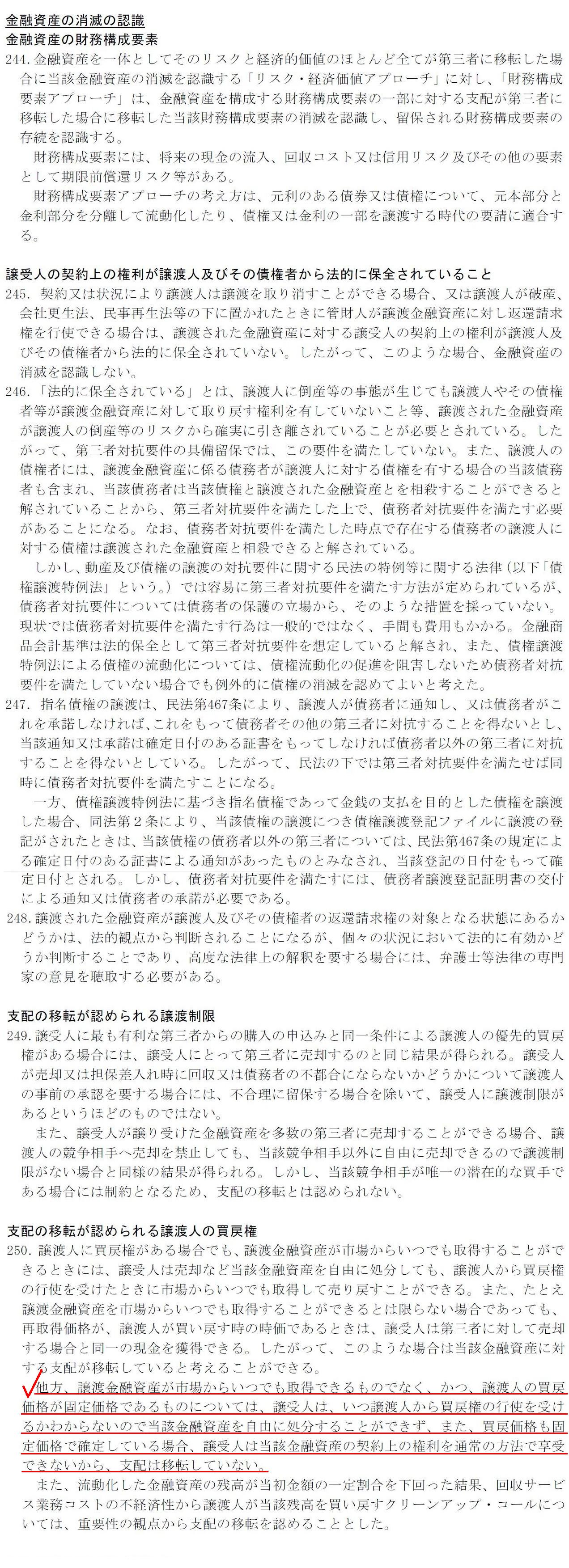

金融資産の財務構成要素(第244項)

譲受人の契約上の権利が譲渡人及びその債権者から法的に保全されていること(第244項、第245項、第246項、第247項、第248項)

支配の移転が認められる譲渡制限(第249項)

支配の移転が認められる譲渡人の買戻権(第250項)

「キャプチャー」

「買戻権付きの目的物の譲渡」については、基本的には昨日書いた通りかと思います。

目的物の受渡は行っているにも関わらず、このような条件が付いていれば支配の移転は認められず、

このような条件であれば支配の移転を認める、という区別・考え方は本質的ではないと思います。

特に会計は物事の金銭的価値を表現するための手段・技術ですので、意図や条件は財務諸表に反映させようがないと思います。

また、日本公認会計士協会が策定している「実務指針」というのは、企業会計基準委員会が策定している「企業会計基準」の

逐条解説のような位置付けにあるものなのだろうと思いましたので、会計監査人だけではなく、

会社の経理部等の社員も日々会計処理を行うに際して必ず参照しなければならないものだ、と思いました。

An accounting event doesn't include intentions nor strategies of either

party.

An accounting event includes a numerical value only.

両当事者の意図や戦略は会計事象に含まれないのです。

会計事象には数値しか含まれないのです。

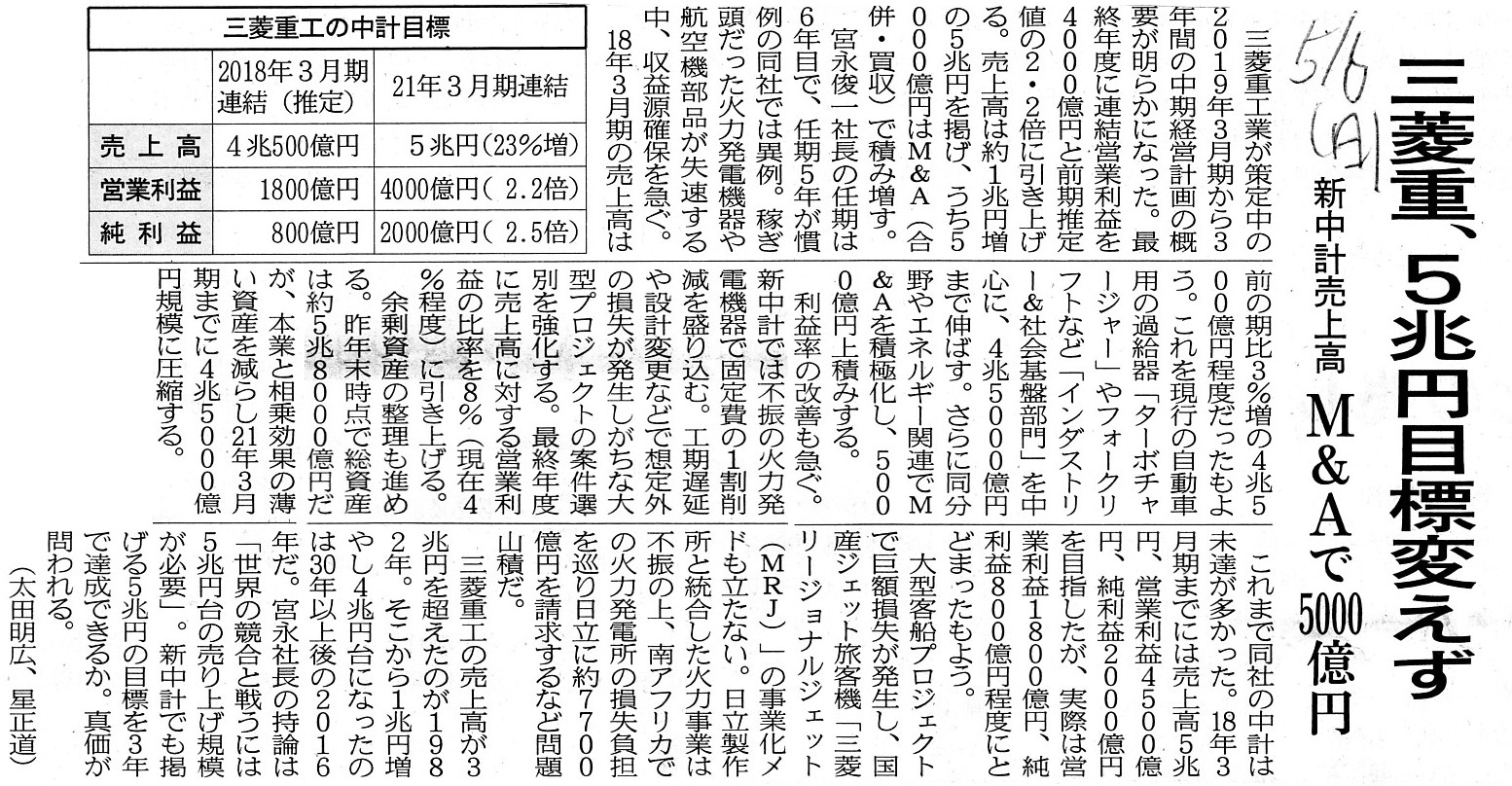

2018年5月6日(日)日本経済新聞

三菱重、5兆円目標変えず 新中計売上高 M&Aで5000億円

(記事)

沿革(三菱重工業株式会社)

ttp://www.mhi.com/jp/company/aboutmhi/outline/history.html

「キャプチャー画像」

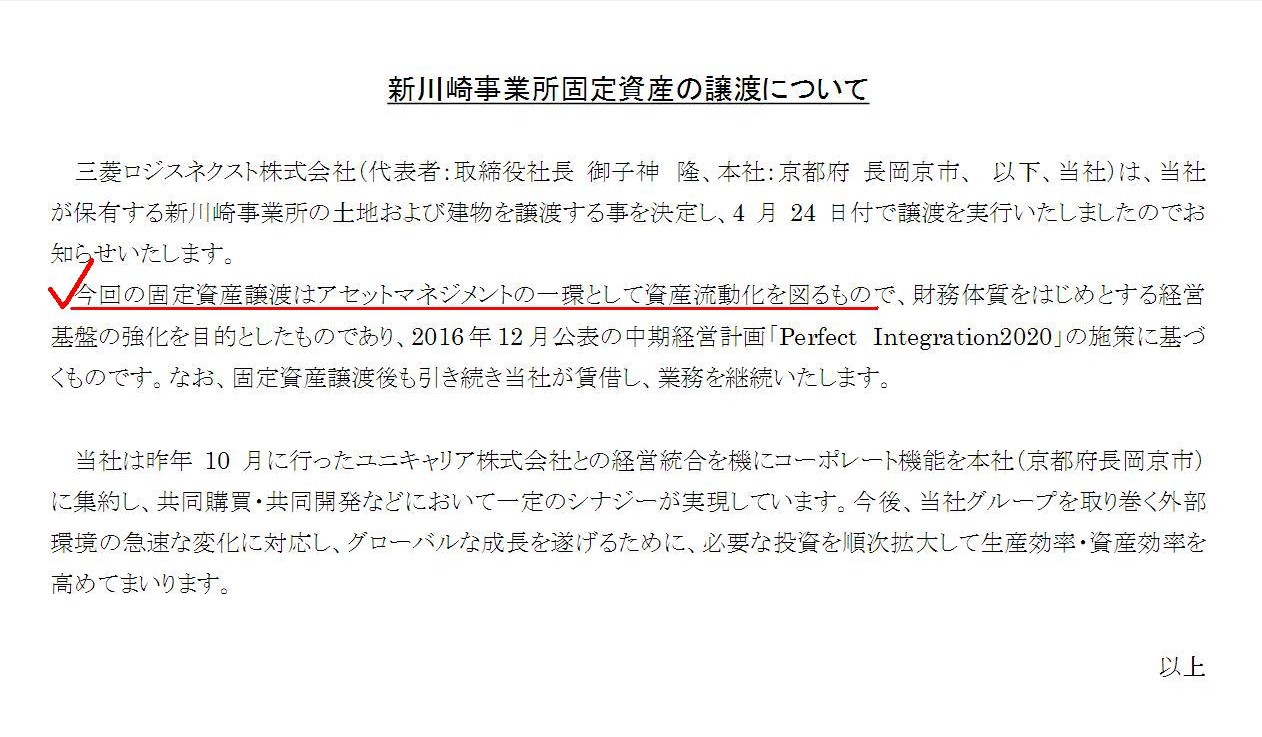

新川崎事業所固定資産の譲渡について

(1/1ページ)

記事には、三菱重工業株式会社が策定中の中期経営計画について、次のように書かれています。

>余剰資産の整理も進める。

本業と相乗効果の薄い資産を減らし資産効率を高める方針であるようです。

また、三菱ロジスネクスト株式会社は三菱重工業株式会社の連結子会社ではないのですが、

三菱重工業グループの1社ということで、三菱重工業株式会社のウェブサイトに上記のプレスリリースが掲載されていました。

三菱ロジスネクスト株式会社も、財務体質をはじめとする経営基盤の強化を目的として、土地の譲渡を行ったとのことです。

社歴が長い企業は、余剰資金があると安全資産としてかつては土地を購入していたことが多かったのではないかと思うのですが、

売却を行ったりセール・アンド・リースバックを行うなど、現在では所有資産の管理や整理を強化しているのだと思います。

それで、先ほど、戦前の日本では国に土地の「買戻権」があった、と書いたわけですが、

三菱重工業株式会社は社歴が非常に長いことで有名なのではないかと思います。

事業の源流をたどれば、明治17年(1884年)にまでさかのぼる、と「沿革」には書かれています。

三菱重工業株式会社には合併や分割や社名変更を繰り返してきた歴史があるわけですが、

「株式会社」という組織形態になったのは、大正6年(1917年)に設立された三菱造船株式会社が最初であるようです。

いずれにせよ、現在の三菱重工業株式会社は戦前から存続しているという言い方ができるのではないかと思います。

それで、戦前の日本では国に土地の「買戻権」があった、ということと三菱重工業株式会社と何の関係があるのかといいますと、「

「三菱重工業株式会社が現在所有している土地はいつ購入したものだろうか?」という疑問が頭に浮かんだわけです。

三菱重工業株式会社は戦前から存続していますから、

一見すると、三菱重工業株式会社が現在所有している土地の中には戦前から所有し続けている土地がある、と思うわけです。

確かに、三菱重工業株式会社は戦前から事業を継続していますので、経営上は戦前から所有し続けている土地があるわけですが、

法律上そして会計上は三菱重工業株式会社が戦前から所有し続けている土地というのは実はないのです。

なぜならば、戦前の日本は土地公有制だったからです。

すなわち、戦前に三菱重工業株式会社が購入した土地はその後必ず国に返還されている、ということになるわけです。

三菱重工業株式会社は戦前から、事業で用いてきた土地を国に返還すると同時に購入するということを繰り返してきた、

と言っていいわけです。

経営上は三菱重工業株式会社は同一の土地を戦前から所有・使用し続けている、という言い方ができるわけですが、

法律上は三菱重工業株式会社が同一の土地を戦前から所有・使用し続けるということは土地制度上できなかったわけです。

法律上は、一瞬だけですが(即時に再購入するわけですが)、三菱重工業株式会社は土地を国に一旦返還していたわけです。

そして会計上は、その都度、土地の売却益を認識・計上する(売却益を認識・計上しないことはできない)、ということになります。

法律上のそして会計上のこれらの取り扱いの理由は、土地の所有権が移転しているからです。

会計で言えば、土地の取得原価が、土地の国への返還・再購入の都度、変更になる、ということです。

三菱重工業株式会社が現在所有している土地は、最も古い土地でも土地私有制に移行した1945年以降に購入したものだ、

ということになるわけです。

土地公有制の時に購入した土地は、その後必ず所定の返還期日に国に返還している、ということになります。

私は最初、土地公有制の時に購入した土地は、土地私有制に移行するに伴い、国に返還する義務はなくなったということだろう、

と思ってしまっていたのですが、その考え方は間違いであり、正しくは、

土地私有制に移行した後も、土地公有制の時に購入した土地は国に返還しなければならなかった、という考え方になると思います。

繰り返しますが、「土地公有制の時に購入した土地は、土地私有制に移行するに伴い、国に返還する義務はなくなった。」、

という考え方は間違いなのだと今日気付きました。

実務上は、土地制度に関する移行期間といいますか移行措置が制度変更当時は講じられていたのだと思います。

所得税や法人税でいいますと、土地制度の変更に伴う税制の改正により、土地の譲渡益には所得税や法人税が課税されることに

なった後でも、土地公有制の時に購入した土地については、譲渡益に所得税や法人税は課税されなかったのだと思います。

一般には、「所得を稼得した時に税が課税される」(所得の稼得時の税法が適用される)と考えるわけですが、

この場合は、「目的物を取得した時の状況が斟酌される」(目的物の取得時の税法が適用される)、という取り扱いになるわけです。

簡単に言えば、目的物の譲渡時ではなく目的物の取得時の税法が適用される(=すなわち、非課税となる)、となるわけです。

他の言い方をすると、「このような条件で土地を取得したのだから譲渡時には取得時の税法が適用される。」、

という考え方になると言えるわけです。

At the present time, Mitsubishi Heavy Industries, LTD. doesn't own any

lands which it had purchased before 1945.

Among all of the lands which it has

owned now, it has purchased the oldest land at the oldest after 1945.

For it

has already returned all of the lands which it had purchased before 1945 to the

government

within several years after 1945.

Even after the land system

changed over from the system of public ownership to the system of private

ownership,

a purchaser must have returned his land to the government on a

promissory date

just because he had purchsed the land under the system of

public ownership.

To put it simply, the income tax had not been levied on the

sale (i.e. "return" in this context) of land

for several years even after

1945.

And, even if a person has own land without interruption since before

1945,

the legal holder of the land had been transfered continually only in a

flash particularly before 1945.

That is to say, such person purchased the

land the instance he had returend the land to the government.

三菱重工業株式会社は、1945年以前に購入した土地は今では一切所有していません。

三菱重工業株式会社が現在所有している全ての土地の中で最も古い土地は、最古の物でも1945年以降に購入したものです。

というのは、三菱重工業株式会社が1945年以前に購入した土地は全て、

1945年以降の数年間のうちに国に返還してしまっているからです。

土地の制度が公有制から私有制へと移行した後であっても、

公有制の下で土地を購入していた場合は購入者は土地を約束の日に国に返還しなければならなかったのです。

簡単に言えば、1945年以降も数年間は、土地の売却(すなわち、この文脈では「返還」)に所得税はかからなかったのです。

そして、たとえ人が1945年以前から継続して土地を保有している場合であっても、

特に1945年以前は、その土地の法律上の名義人は頻繁に一瞬だけ書き換わっていたのです。

すなわち、そのような人は国に土地を返還すると同時にその土地を購入していた、ということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}