2018年5月7日(月)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月6日(日)

http://citizen.nobody.jp/html/201805/20180506.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

企業会計基準第10号「金融商品に関する会計基準」(最終改正平成20年3月10日) 企業会計基準委員会

会計基準

Ⅲ.金融資産及び金融負債の発生及び消滅の認識

1.金融資産及び金融負債の発生の認識

2.金融資産及び金融負債の消滅の認識

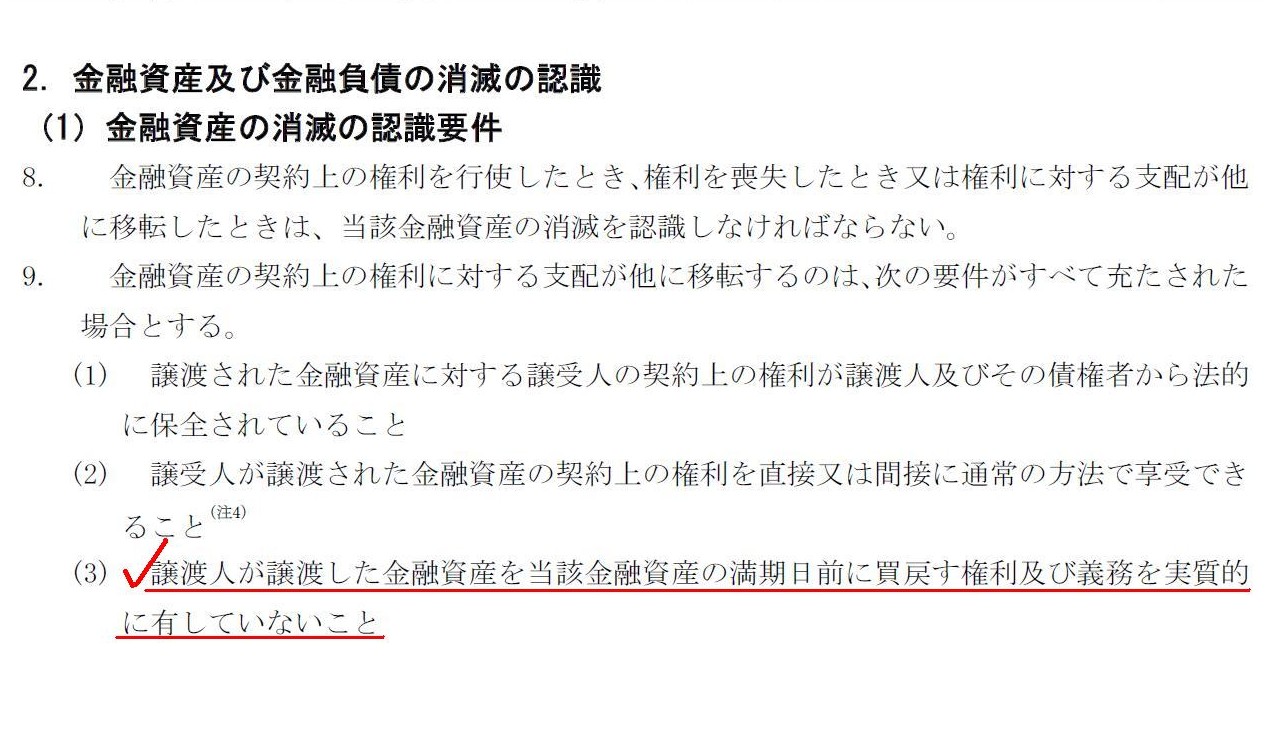

(1)金融資産の消滅の認識要件

「第8項、第9項」

結論の背景

経緯

Ⅱ.金融資産及び金融負債の発生及び消滅の認識

1.金融資産及び金融負債の発生の認識

2.金融資産の消滅の認識

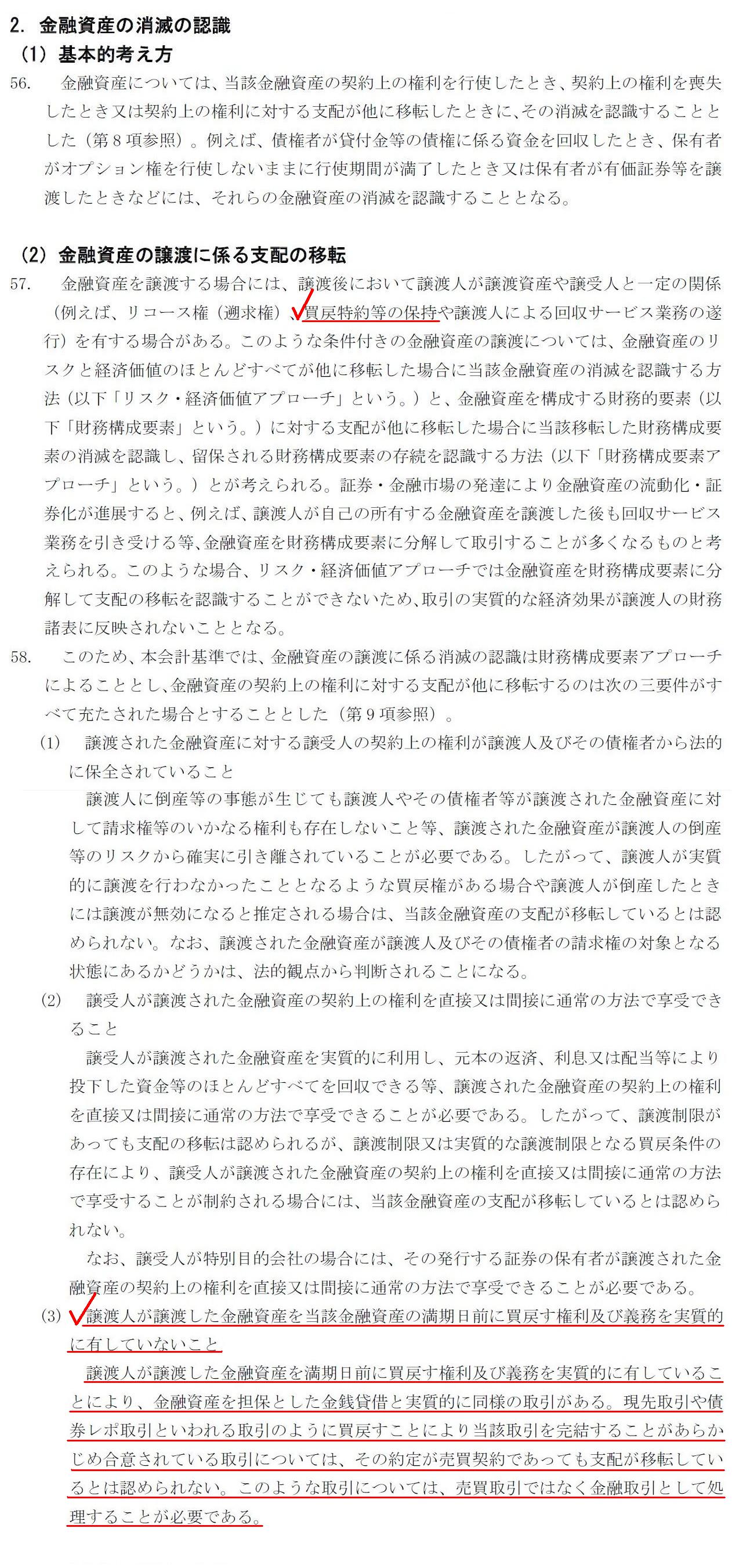

(1)基本的考え方

「第56項、第57項、第58項」

「第8項」と「第9項」に基本的考え方が記載されているわけですが、「第8項」と「第9項」をまとめますと、

金融資産の契約上の権利に対する支配が他に移転したときは、当該金融資産の消滅を認識しなければならないわけですが、

金融資産の契約上の権利に対する支配が他に移転するのは、3つの要件がすべて充たされた場合とすると定められており、

1つ目の条件と2つ目の条件は実務上はそれほど問題にならないのですが、次の3つ目の条件が論点になると思います。

>(3) 譲渡人が譲渡した金融資産を当該金融資産の満期日前に買戻す権利及び義務を実質的に有していないこと

この条件の「結論の背景」が「第58項」に書かれています。

この論点についての結論を言えば、実務上は金融資産を財務構成要素に分解して取引するということが行われ得るわけですが、

少なくとも会計上は金融資産を財務構成要素に分解するということができない、と考えなければなりません。

一言で言うならば、会計では「所有権」(の帰属先)で物事を判断することになります(判断基準は「所有権」一本)。

目的物の譲渡人(売り手)が、①目的物を買い戻す権利を有していようが、②目的物を買い戻す義務を負っていようが、

③目的物に関して何らの権利義務も持っていない場合であろうが、どの場合であれ、

目的物の譲渡人(売り手)と目的物の譲受人(買い手)それぞれの譲渡に関する会計処理(仕訳)は全く同じになります。

例えば、目的物の譲渡人(売り手)が目的物を買い戻す義務を負っている場合は目的物の支配は移転していないとみなす、

という考え方は間違いなのです(実質的・一体的には金融取引だとしても、会計上はやはり売買取引として処理しなければなりません)。

簡単に言えば、これは所有権の移転に一定の条件が付いている、という状態(取引)であるわけですが、それら一定の条件も含めて、

当事者はその譲渡価額(その対価の金額)で目的物の譲渡を行った、と考えるわけです(取引価額に諸条件が反映されているのです)。

譲渡後に権利が行使されたならば、その都度当事者が行った取引を踏まえて会計処理(認識)を行えばよい、というだけなのです。

簡単に言えば、この文脈においては、目的物の買い手は、

目的物の法律上の所有者であると同時に目的物に関する法律上の債務者なのです。

理論的にはやや矛盾してはいるのですが、目的物の売り手は受渡後に目的物の買戻権を有しているとしても、

目的物の法律上の所有権を有しているのはやはり目的物の買い手なのです。

したがって、この文脈においては、買い手は買戻権付きの目的物を自社の貸借対照表に計上しなければなりませんし、

売り手は買戻権付きの目的物の計上を自社の貸借対照表からやめなければ(を自社の貸借対照表から消去しなければ)なりません。

簡単に言えば、長期間であろうと短期間であろうと、会社が目的物の所有権を法律的に有しているのならば、

会社はその目的物を貸借対照表に計上しなけばならないのです。

簡単に言えば、目的物の計上基準は、最初から最後まで所有権なのです。

会社が目的物を貸借対照表に計上しなければならないか否かは、その目的物の所有権を法律的に有しているか否かで決まるのです。

たとえ目的物の買戻権について債権債務関係があろうがたとえ目的物の自由処分権がなかろうか、

会社は現に目的物の所有権を有しているのです。

限定的であったり制限があったりしても、所有権は所有権なのです。

簡単に言えば、貸借対照表に計上されている資産というのは、会社が所有権を有している資産なのです。

目的物の取引に取引後に関する様々な条件が付いていようが付いていまいが、

貸借対照表上の目的物の価額というのは、目的物の所有権を取得するための対価の金額を表しているのです。

抽象的に言えば、全ての条件がその価額(その対価)に含まれているのです。

逆から言えば、その価額(その対価)が全ての条件を反映しているのです。

複数の取引を一体的に1つの取引として認識することが、合理的な場合もあれば、合理的ではない場合もあるのです。

{kind=link}

{kind=link}