2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月5日(土)

http://citizen.nobody.jp/html/201805/20180505.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年5月1日(火)と一昨日2018年5月4日(金)と昨日2018年5月5日(土)のコメントでは

、「金融商品に関する会計基準」と

「金融商品会計に関する実務指針」を紹介し、「証券取引の約定と決済」について考察を行いました。

「証券取引の約定と決済」について、さらにもう一言だけ追記をしたいと思います。

「金融商品会計に関する実務指針」の中の「結論の背景」の部分をもう少しだけキャプチャーして紹介したいと思います。

会計制度委員会報告第14号「金融商品会計に関する実務指針」(最終改正 平成30年2月16日) 日本公認会計士協会

Ⅱ 結論の背景

金融商品の範囲、認識及び消滅

金融資産及び金融負債の発生の認識

有価証券の売買契約の認識

「第233項、第234項、第235項、第236項」

譲受人の契約上の権利が譲渡人及びその債権者から法的に保全されていること

「第245項、第246項、第247項、第248項」

キャプチャーして紹介している部分には、譲渡人(売り手)や譲受人(買い手)が約定日から受渡日までの間に破産に至った場合

について考察を行う上で参考になることが書かれています。

債務不履行と聞きますと、一般には譲受人(買い手)の債務不履行(すなわち、代金を支払えなかったこと)を思い浮かべる

わけですが、理論上も実務上も譲渡人(売り手)の債務不履行について考えなければならないわけです。

ここで重要な概念が「法的保全」という考え方だと思います。

簡単に言いますと、譲受人(買い手)の利益も譲渡人(売り手)の利益も取引を行うに際し法制度上法的に保全されているならば、

契約締結日(約定日)(もしくは公開買付の場合は成立日)に目的物の所有権の移転を認識しても何ら問題はない、となります。

例えば、上場有価証券の市場取引を行っている譲渡人(売り手)の破産に即して言いますと、

約定日から受渡日までの間に譲渡人(売り手)について破産手続きが開始された場合、

譲渡人(売り手)の財産は破産法に基づき全面的に法的に保全されるわけですが、

約定済み財産(上場有価証券)については、破産手続きの開始以前に金融商品取引法に基づき既に法的に保全されていると解され、

破産法に基づく法的保全の適用を受けない、と解するべきだと思います。

すなわち、約定済み財産(上場有価証券)については、当初の約束通り受渡日に譲渡人(売り手)から譲受人(買い手)へと

受渡を行わなければならない、という解釈になると思います。

「第246項」に書かれていますように、「法的に保全されている」とはどういう状態のことを指すのか

を一言で表現することはできないのですが、簡単に言いますと、

目的物の受渡なり代金の決済なりが安全・円滑に行えるよう法的な仕組みが整っている(趣旨に沿う法制度が現に構築されている)、

そして、当事者達はその仕組み・法制度に従って取引を行っている、

という状態のことを、「法的に保全されている」と呼ぶのだと思います。

基本的にはと言いますか、私が知る限りは、いわゆる上場がなされている商品(有価証券や一定の穀物類等)がその類だと思います。

破産管財人は、債務者の財産を処分するに際し、法制度(商品取引制度)に従って約定がなされている財産に関しては、

一般に処分するのではなく、約束がなされている取引の相手方(買い手)に受け渡す、ということをしなければならないのです。

その理由(破産法よりも金融商品取引法が優先される理由)は、一言で言えば、「投資家保護」なのです。

それから、2018年4月16日(月)に、公益社団法人徳島市観光協会の破産手続きについてコメントを書きました。

その時のコメントでは、理論上の考え方として、

「地方裁判所の破産手続きの開始決定について債務者は高等裁判所に不服の申し立てを行うことはできない。」、と書きました。

この時は、破産法の条文は調べずに理論上の考え方についてだけ書いたのですが、現行の破産法には次のような定めがあります↓。

この不服申し立てに関する規定を踏まえますと、実務上は、破産管財人は、地方裁判所から破産手続きの開始が決定された後、

少なくとも二週間は、待機をしなければならないと言いますか、債務者の財産の処分は開始してはならない、

ということになります。

利害関係者から即時抗告はなされなかったということを確認した後で(すなわち、開始決定から二週間経過した後で)、

破産管財人は債務者の財産の処分を開始しなければならない、ということになります。

なぜならば、債務者の財産の処分を取り消す(元の状態に戻す)ということは現実にはできないからです。

(不服申立て)

第九条

破産手続等に関する裁判につき利害関係を有する者は、この法律に特別の定めがある場合に限り、当該裁判に対し

即時抗告をすることができる。その期間は、裁判の公告があった場合には、その公告が効力を生じた日から起算して二週間とする。

法的保全は私的な契約に優先します。

そして、ある法的保全と別の法的保全とが反駁する場合には、その優劣は保全の時間的順序によって決まります。

どの法律にも明文の規定はないのですが、

法的管理下にある債務者の資産が、依然として債務者自身に帰属しているのか、それとも、

現在のところ債務者の手許にはあるもののその資産を受け渡すことを債務者が約束をしている買い手に既に帰属しているのかは、

その資産が金融商品取引法のような何らかの法律によって法的に保全されているのかどうかで決まります。

簡単に言えば、債務者が法的管理に入った時、

ある資産が私的な契約に基づいて約束がなされている目的物である場合は、

その資産は依然として債務者自身に帰属しており、したがって、約束をした買い手に受け渡されることはありません。

そして、ある資産が金融商品取引法といった別の法律により既に法的に保全されている目的物である場合は、

その資産は約束をした買い手に帰属しており、

したがって、約束をした受渡期日に約束をした買い手に受け渡されることになります。

有価証券の取引に関して言えば、典型的には、前者の場合は相対取引であり、後者の場合は市場取引と公開買付制度です。

If a bankruptcy trustee is able to reject a demand for the delivery of a

promissory object,

that will run counter to the spirit of investor

protection.

破産管財人が約束をした目的物の受渡の請求を拒絶することができるならば、

それでは投資家保護の趣旨に反することになるのです。

{kind=link}

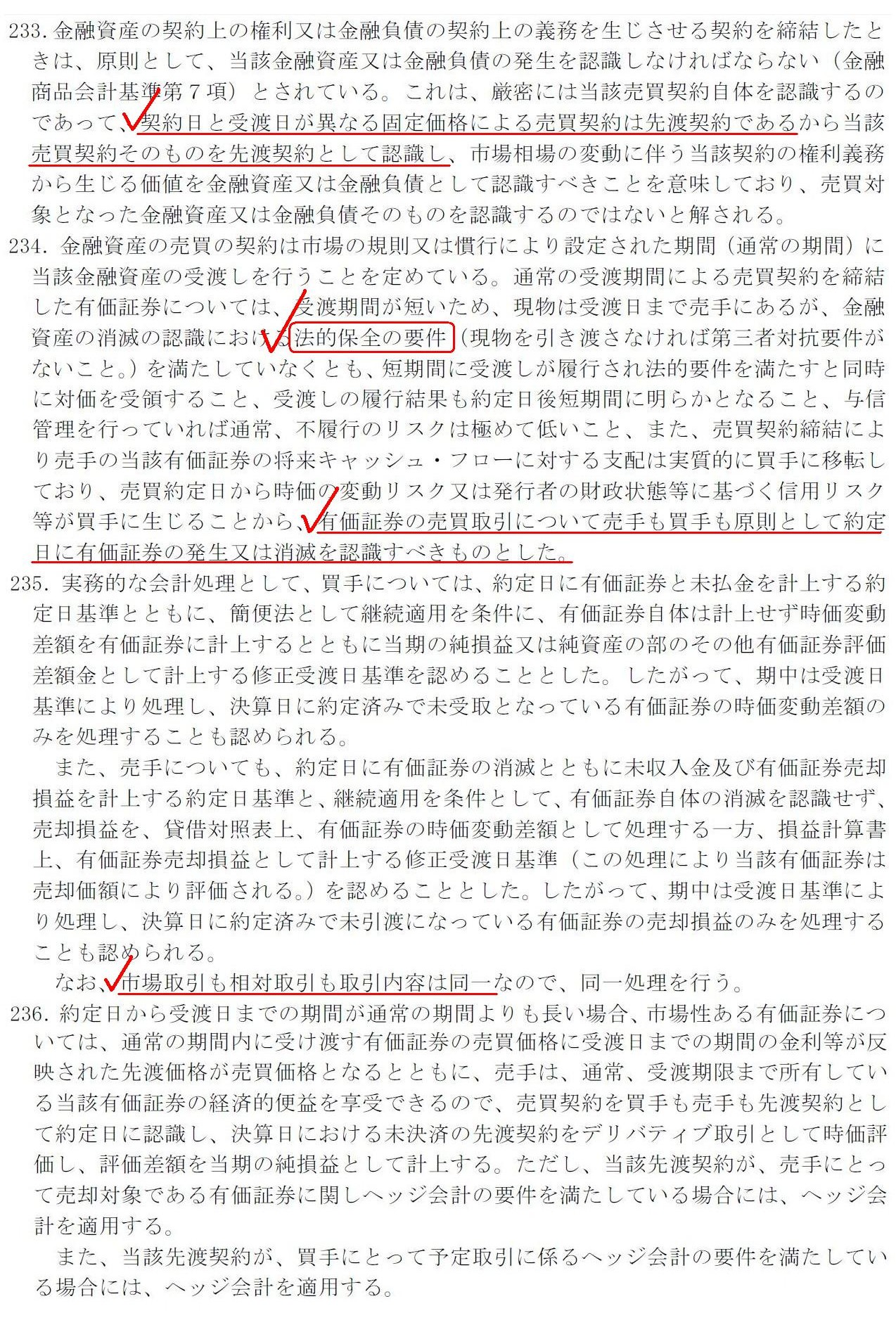

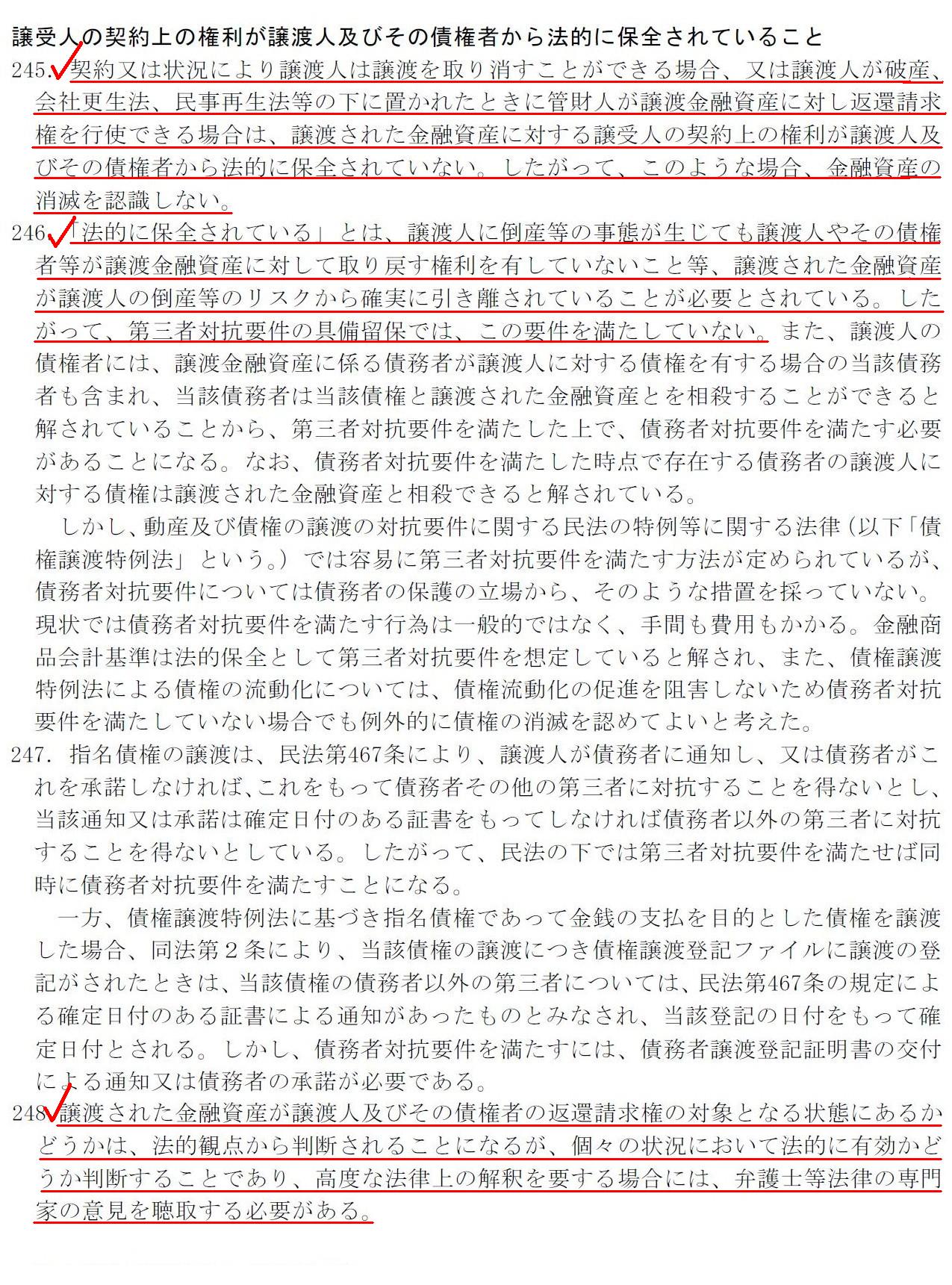

{kind=link}