2018年5月4日(金)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月3日(木)

http://citizen.nobody.jp/html/201805/20180503.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

会計制度委員会報告第14号「金融商品会計に関する実務指針」(最終改正 平成30年2月16日) 日本公認会計士協会

Ⅰ 金融商品会計に関する実務指針

金融商品の範囲、認識及び消滅

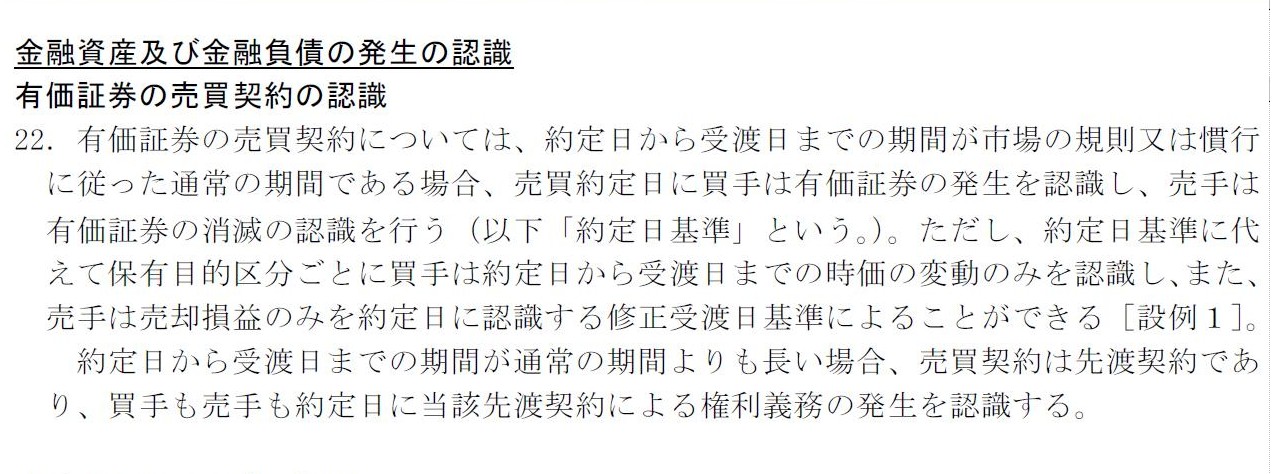

金融資産及び金融負債の発生の認識

有価証券の売買契約の認識

「第22項」

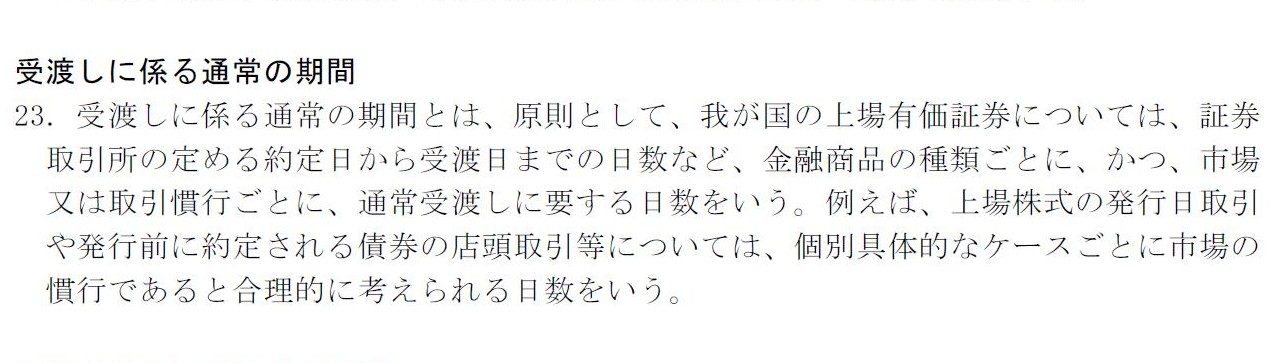

受渡しに係る通常の期間

「第23項」

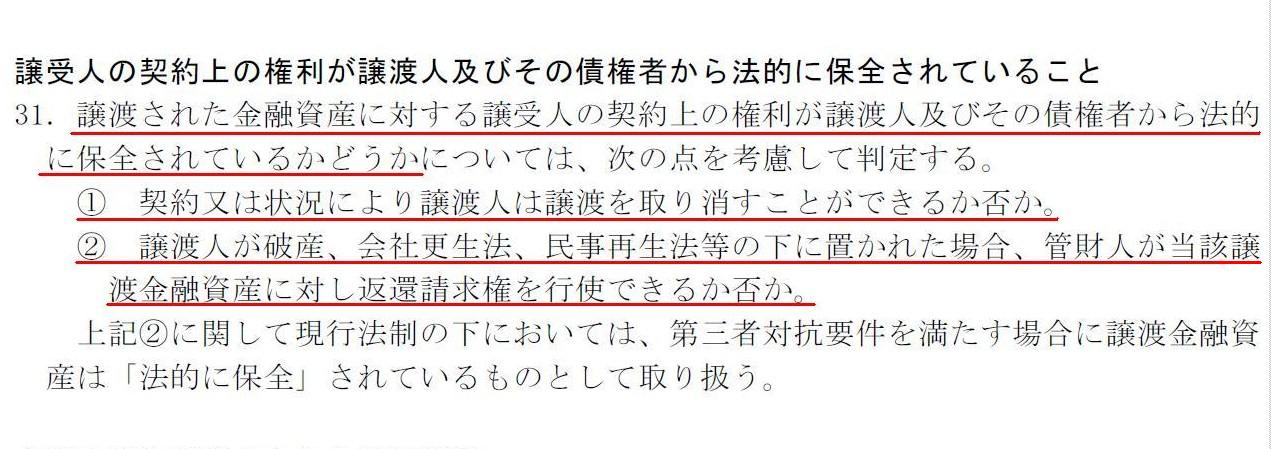

譲受人の契約上の権利が譲渡人及びその債権者から法的に保全されていること

「第31項」

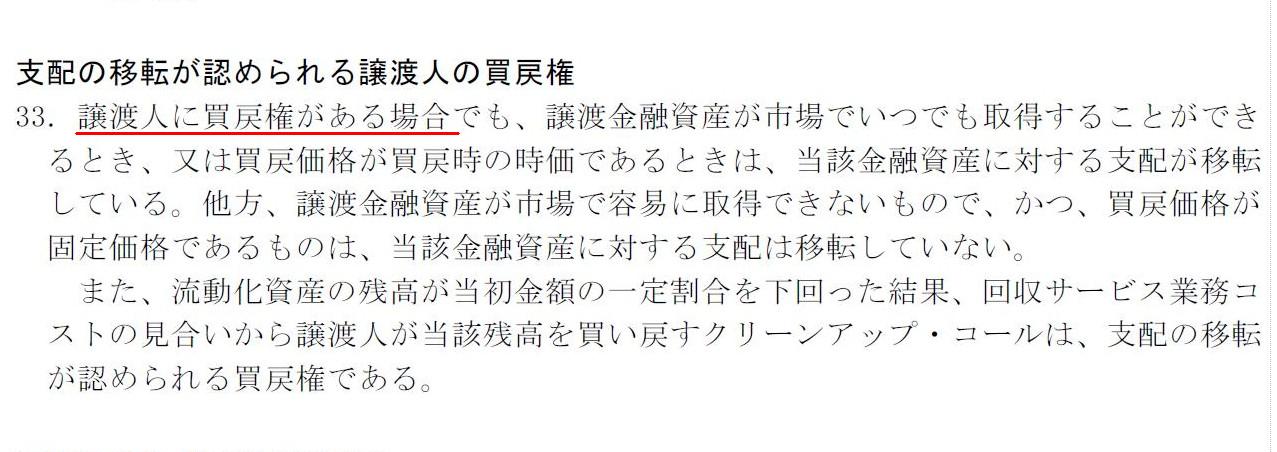

支配の移転が認められる譲渡人の買戻権

「第33項」

今日「証券取引の約定と決済」について考えた理由は、「公開買付における応募株式の所有権の移転日はいつであるべきか?」、

という点について改めて考えてみたかったからです。

私は以前、「公開買付の成立日以降は、応募株主は応募を解除することは法的にできず、また、

決済代金を事前に公開買付代理人に差し入れている以上公開買付者が必ず代金を支払うことは法的に保証されているのだから、

公開買付の成立日に応募株式の所有権は応募株主から公開買付者へと移転する(成立日に株主名簿の名義書換が行われる)

という考え方もあるのではないか(少なくとも、現代会計における掛取引を鑑みれば十分理に適う考え方のはずだ)。」、

と書きました。

現在のところ、公開買付における応募株式の所有権は決済日に移転するという実務が非常に多く行われているわけですが、

所有権の移転日について金融商品取引法上は明文の規定はないようです。

公開買付の成立日に株式の受け渡しを行う(成立日に株主名簿の名義書換を行う、という考え方は何ら間違っていないと思います。

紹介しています「第31項」が関連する論点になると思います。

公開買付において、譲渡人(応募株主)の利益は金融商品取引法により法的に保全されている(決済は必ず行われる)わけですが、

譲受人(公開買付者)の利益もまた金融商品取引法により法的に保全されている(公開買付の成立後は株式の受渡は必ず行われる)、

と考えなければならないでしょう。

公開買付の成立後は、譲渡人(応募株主)も譲受人(公開買付者)も、譲渡と買い付けを取り消すことは法的にできないのです。

Ⅱ

結論の背景

金融商品の範囲、認識及び消滅

金融資産及び金融負債の発生の認識

有価証券の売買契約の認識

「第231項」

「第231項」には、有価証券の売手については、有価証券を引き渡したときに初めて消滅するとの見解に立つべきだ、

という趣旨のことが書かれていますが、有価証券の買手については、異なる見解に立っているようです。

「第231項」の記述を参考に、有価証券の買手についても「受渡日基準」により有価証券の発生を認識するべきだ、

という点について主張を書いてみましたので参考にして下さい↓。

有価証券の買手は、約定日からその市場変動リスク等にさらされているのは確かだが、

受渡日を十分に認識した上で約定を行っているのだから、

その市場変動リスク等をも享受し負担することを覚悟の上で有価証券を購入していると言わねばならない。

また、現物の引渡しを受けなければ支配の移転はなく、すなわち、買手は自由処分権を獲得できず、

さらに、売手が約定日から受渡日の間に破産に至った場合又は受渡日に現物を用意できなかった場合、

有価証券が引き渡されることなく発生もしないことになるから、受渡日基準で資産の発生を認識すべきである。

上記2つの理由により、買手は受渡日に有価証券を認識することに異論はない。

現在の上場有価証券の取引(証券制度、証券システム)では、

たとえ約定日から受渡日までの間に売り手と買い手のどちらか一方または両方が破産に至った場合でも、

受渡日には目的物の受け渡しと売買代金の決済が自動的に(システマチックに)行われることになっていると思います。

その意味では、市場で約定された取引については、売り手にとっても買い手にとっても、それぞれの権利は法的に保全されている、

という証券制度になっていると思います。

さらに、市場で約定された取引については、売り手にとっても買い手にとっても、

約定後は取引の解約はできない(やはり受渡日に目的物の受け渡しと売買代金の決済が自動的に(システマチックに)行われる)、

という証券制度になっていると思います。

そうでないと、売り手と買い手のどちらか一方または両方の利益が害されることになる(投資家保護の趣旨に反する)からです。

市場取引では、約定日から受渡日までの間は、売り手にも買い手にも目的物の自由処分権はありません。

As long as an object isn't delivered the instant both parties come to a

mutual agreement on a transaction,

any sale contract is a forward

contract.

両当事者が取引について合意をすると同時に目的物の受け渡しが行われるというわけではない場合は、

あらゆる売買契約は先渡契約なのです。

In a tender offer, both obligations of a shareholder and obligations of a

tender offerer

are legally secured by the Financial Instruments and Exchange

Act.

公開買付では、株主の権利も公開買付者の権利も、どちらも金融商品取引法により法的に保全されています。

A shareholder who has accepted a tender offer doesn't have a right to

repurchase his own offered shares

after the end date of the tender offer.

公開買付の終了日以降は、公開買付に応募をした株主には応募をした所有株式の買戻権はありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}