2018年5月3日(木)

最近の45日間のコメントを踏まえた上で、昨日書きました「船荷証券」のコメントに対し、一言だけ追記をしたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年5月2日(水)

http://citizen.nobody.jp/html/201805/20180502.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

「船荷証券」を用いた取引の会計処理について一言だけ書きたいと思います。

昨日も書きましたように、「船荷証券」については数多くの簿記・会計のサイトでも解説されていますので、

「船荷証券

仕訳」というキーワードで検索すれば、「船荷証券」を用いた取引の会計処理はすぐに分かると思います。

ただ、今日私が書きたいのは、「輸出業者」の会計処理であるわけです。

日商簿記その他で論じられ解説されているのは、

「輸入業者」の会計処理(すなわち、仕入れに関する会計処理)だけであると思います。

例えば、日商簿記のテキストなどですと、「船荷証券」を用いた取引は、特殊商品売買の中の「未着品売買」というタイトルで

取引が分類・解説されているわけなのですが、

それはまさに「輸入業者」の会計処理(すなわち、仕入れとその後の「船荷証券」の転売に関する会計処理)であるわけです。

「輸出業者」の会計処理については、全くと言っていいほど解説されていません。

今日は憲法記念日ですが、日本は輸出立国です。

日本には天然資源はありませんが、日本は加工貿易で貿易が成り立っていると言っていいわけです。

今日は憲法記念日だからというわけではありませんが、「輸出業者」の会計処理についても考えるべきだと思いました。

と言いましても、「船荷証券」を用いた取引における「輸出業者」の会計処理は、

「輸入業者」の会計処理と比較すると簡素だと言えると思います。

なぜならば、「輸出業者」は、出荷をしさえすれば、「貨物」に関連する取引は終了するからです。

「輸出業者」には、「貨物」の仕入れや「船荷証券」の転売という概念はありませんので、

「輸出業者」の会計処理は「輸入業者」の会計処理と比較すると簡素だと言えるわけです。

ただ、「輸出業者」の会計処理に関し1つだけ論点になるとすれば、それは「収益認識基準」だと思います。

「輸出業者」は一体いつ「貨物」の販売に関する収益(売上高)を認識するのか、が論点になると思います。

「輸出業者」は「輸入業者」に「貨物」を直接に手渡すわけではありません。

むしろ、「輸出業者」は「海運会社」に「貨物」を引き渡すからこそ、貿易では「船荷証券」が用いられるわけです。

そして、「輸入業者」は「海運会社」から「貨物」の引渡しを荷揚港で受けるわけです。

このような場合を想定して複数の「収益認識基準」が設けられているわけですが、

このような場合の「収益認識基準」としては、「出荷基準」や「着荷基準」や「検収基準」等があります。

「売り手が買い手に目的物を直接に手渡すこと」が最も法理的でありしたがって判断が分かれようがないわけなのですが、

現実の貿易・取引では、運送業者を介して目的物の運送を行うことが非常に多いわけです。

「売り手が目的物を買い手に引き渡した時点」で収益を認識する、という売上高の計上方法が最も理論的なのですが、

運送業者を介して目的物の運送を行う場合は、「売り手が目的物を出荷した時点」(出荷基準)で収益を認識するべきなのか、

それとも、「買い手が目的物を検収した時点」(検収基準)で収益を認識するべきなのか、に絶対的な答えはないわけです。

私は以前、売り手による発送前の目的物の点検や交通網(道路等)の整備状況や実際上の運送や配達の確実性を考えれば、

収益の認識は「出荷基準」によるべきだ、と書きました。

収益の認識が目的物の受け取り手(買い手)の状況に左右されないことから、「出荷基準」が望ましい、と書きました。

しかし、契約の成立という点に関して言いますと、民法上は「発信主義」と「到達主義」という2つの考え方があるのですが、

意思表示一般については「到達主義」(意思表示は相手方に到達して初めて効力があるという考え方)が原則となっています。

いわゆるネット通販に関連する法律などでも、到達主義により契約が成立する、と定められています。

その意味では、運送業者を介して目的物の運送を行う場合は、収益認識基準は「検収基準」が正しいと言えると思います。

ただ、「船荷証券」を用いた取引に関しては、「輸出業者」は「出荷基準」で収益を認識するのではないかと思います。

なぜならば、仕組みとしては、「船荷証券」=「貨物」(目的物)であり、「船荷証券」は「輸入業者」に既に到達しているからです。

「船荷証券」を用いた取引では、概念的には、「輸出業者」が「貨物」を「海運会社」に引き渡した時点で、

「輸入業者」は「船荷証券」を所持している(=「貨物」は相手方に引き渡し済みと同じ)、と考えるのだと思います。

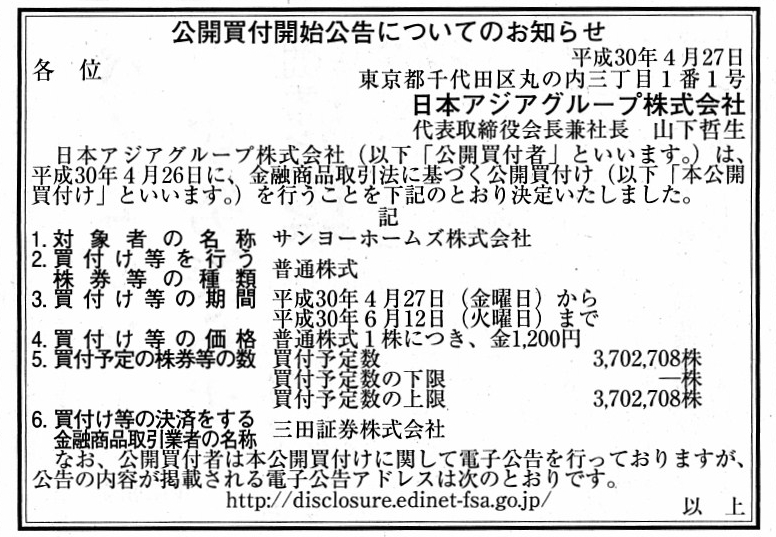

2018年4月27日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

日本アジアグループ

(記事)

2018年4月26日

日本アジアグループ株式会社

サンヨーホームズ株式会社株券等(証券コード:1420)に対する公開買付けの開始に関するお知らせ

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2018-04-26_2.pdf

(ウェブサイト上と同じPDFファイル)

2018年4月26日

サンヨーホームズ株式会社

日本アジアグループ株式会社による当社株券に対する公開買付けの開始に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1575887

(ウェブサイト上と同じPDFファイル)

H30.04.27 11:04

日本アジアグループ株式会社

公開買付届出書

(EDINET上と同じPDFファイル)

日本アジアグループ株式会社によるサンヨーホームズ株式会社株式に対する公開買付は、

対象会社(サンヨーホームズ株式会社)は全く想定していなかったことなのだろうと思います。

公開買付者(日本アジアグループ株式会社)が公開買付の開始の公表・公告・届出を行って初めて、

対象会社は公開買付の事実について知ったのだと思います。

それが対象会社が意見表明報告書をすぐに提出できないでいる理由なのだと思います。

それから、対象会社は、このたびの公開買付が開始されるほんの2ヶ月前に、大幅な希薄化を伴う新株予約権の発行を行っています。

新株予約権のこの大規模発行は、第三者割当の方法によるものであり、割当先が将来大株主になることを前提とした

割り当てであるわけですが、仮に今年2月の時点で公開買付者による公開買付が予見されていた場合は、

対象会社は新株予約権のこの大規模発行を行わなかったであろうと思います。

なぜならば、公開買付者による公開買付の結果、株主の状況が大幅に変動することが予見されるからです。

すなわち、公開買付者による公開買付の結果、割当先が将来大株主になるという前提が崩れてしまいますので、

仮に対象会社が新株予約権を発行するのであれば、その辺りの株主の変動状況を見極めた上で発行する方が

実務上は自然だと思った(会社と割当先とが企図した保有議決権割合を達成しやすくなる)わけです。

新株予約権の大規模発行に関する一連のプレスリリースを紹介します↓。

2018年2月19日

サンヨーホームズ株式会社

第三者割当による第1回及び第2回新株予約権(行使価額固定型)の発行並びに第三者割当契約の締結に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1559169

(ウェブサイト上と同じPDFファイル)

2018年3月7日

サンヨーホームズ株式会社

第三者割当による第1回及び第2回新株予約権(行使価額固定型)の発行価額の払込完了に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1563212

(ウェブサイト上と同じPDFファイル)

2018年4月27日

サンヨーホームズ株式会社

第1回及び第2回新株予約権の行使停止指定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1576893

(ウェブサイト上と同じPDFファイル)

新株予約権の大規模発行に関する一連のプレスリリースを読んで気になった点について、一言だけコメントします。

サンヨーホームズ株式会社は、UBS AG

London

Branchに対し、2018年3月7日に、

第1回新株予約権と第2回新株予約権という2種類の新株予約権を同時に割り当てています。

サンヨーホームズ株式会社は第1回新株予約権と第2回新株予約権という2種類の新株予約権を同時に発行わけですが、

プレスリリースを読んで、権利内容が異なる新株予約権を同時に割り当てるのはおかしいのではないかと感じました。

概念的に言えば、これは条件が有利な新株予約権の方は「有利発行」ということにならないだろうか、と思ったわけです。

第1回新株予約権と第2回新株予約権とを比較してみたいと思います。

「資金提供者が新株式を100株取得するのに必要な合計金額」を計算してみましょう。

①第1回新株予約権を通じる場合=新株予約権の取得価額+新株式の取得価額=645円+1,000円/株×100株=100,645円

②第2回新株予約権を通じる場合=新株予約権の取得価額+新株式の取得価額=529円+1,200円/株×100株=120,529円

「資金提供者が新株式を100株取得するのに必要な合計金額」に大きな相違があるわけです。

第1回新株予約権と第2回新株予約権というふうに新株予約権を分けているのだから、

それぞれの新株予約権の行使による新株式の単位当たりの取得価額に違いがあっても問題はないのではないか、

と思われるかもしれませんが、新株予約権の発行日や行使価額以外の行使条件はこれら2つの新株予約権で同じであるわけですから、

概念的には、第1回新株予約権を通じて新株式を発行する場合が有利発行に相当するように感じるわけです。

例えば、一般的な「第三者割当による新株式の発行」を考えてみましょう。

「第三者割当による新株式の発行」において、

「発行価額1,000円の株式を1,200,000株、発行価額1,200円の株式を1,000,000株、会社は発行し割当先に割り当てる。」

などということができるでしょうか。

このような株式の発行はおかしいとすぐに分かるでしょう。

会社は最大限高い価額で株式を発行しようとしますし、割当先は最大限低い価額で株式を取得しようとするわけです。

発行価額1,000円の株式の発行は、概念的には、発行価額1,200円の株式の発行と比較すると、有利発行ということになるわけです。

会社法上は、具体的にどのような条件に触れれば有利発行に該当するのかについては、明文の規定はないようですが、

発行価額が2種類あるとなりますと、発行価額が低い方が概念的には有利発行なのは明らかだと思います。

ある商品を100円と120円のどちらか好きな価格で買ってよいという場合、人は必ずその商品を100円で買うわけです。

商品を売る側も、最大限高い価格で売ろうとしますから、わざわざ100円で売ろうとするのは経済合理性に反するわけです。

結局のところ、その商品は買い手と売り手が合意したある1つの価格で売買がなされる、ということになるわけです。

簡単に言えば、安い価格でも売る、というのは、売り手が損をして買い手に有利な価格で売る、と言っているに等しいわけです。

このたびの事例に即して言えば、新株予約権の行使という形を取っているので有利発行であることが分かりづらくなっているだけだ、

というふうに思うわけです。

新株予約権の諸条件を定めるに当たり、第1回新株予約権の判断根拠と第2回新株予約権の判断根拠は同一・共通であるわけです。

判断根拠は同一・共通なのに、なぜ異なる諸条件の新株予約権が発行されるのでしょうか。

判断根拠は同一・共通なのに、異なる諸条件の新株予約権の発行・割当に、当事者は合意をするでしょうか。

好意的に解釈をすれば、新株予約権を行使できる期間に重複が全くなければ、たとえ同一日の新株予約権の発行であろうとも、

新株予約権の発行価額や権利行使価額に相違がある2種類の新株予約権を発行し割り当てることは考えられるとは思いますが、

このたびの事例では、「新株予約権を行使することができる期間」まで完全に同一である

(どちらも「平成30年3月8日から平成33年3月7日まで」となっています)わけです。

「新株予約権を行使することができる期間」を所与のこととした場合、

当事者が合意に達する新株予約権の諸条件は同じになるのではないでしょうか。

新株予約権の諸条件が異なる場合は、どちらかは割当先に有利でありどちらかは割当先に不利であるわけです。

概念的には、必ずどちらかが有利発行になるわけです。

率直に言えば、権利内容が異なる2種類の新株予約権に当事者が合意をするということがあり得ないと思うわけです。

引き受け手は引き受け手で、自分の利益が最大化される権利内容の新株予約権を引き受けたいと考えるわけですし、

会社は会社で、自社の利益が最大化される権利内容の新株予約権を発行し引き受け手に割り当てたいと考えるわけです。

その際、「新株予約権を行使することができる期間」についても、当事者間の交渉の結果、ある特定期間に収束するはずなのです。

簡単に言えば、権利内容(諸条件)が異なる複数の新株予約権について当事者が合意に達するということが観念できないわけです。

ある目的物(全く同じものが合計2個あるとします)を売買する際、100円と120円の売買で当事者が合意をする、

などということはないわけです。

新株予約権も同じではないでしょうか。

このたびの事例に即して言えば、①「第1回新株予約権」と②「第2回新株予約権」、

引き受け手にとって、どちらかはより有利なはすですし、どちらかはより不利なはずなのです。

なぜならば、①「第1回新株予約権」と②「第2回新株予約権」とでは、権利内容(諸条件)が異なるからです。

①「第1回新株予約権」と②「第2回新株予約権」、どちらも自分の利益を最大化させる権利内容(諸条件)だ、

などということはあり得ないわけです。

私が判断する限り、①「第1回新株予約権」の方が引き受け手にとって有利なのではないかと思います。

引き受け手は、なぜ②「第2回新株予約権」も引き受けることにしたのでしょうか。

非常に細かいことを言えば、例えば、引き受け手は、②「第2回新株予約権」も引き受けることを条件に

①「第1回新株予約権」の引き受けに合意をした(だから両方を引き受けた)、ということも考えられはするかもしれません。

新株予約権を一切引き受けないよりかは、①「第1回新株予約権」と②「第2回新株予約権」両方の新株予約権を引き受けた方が、

自分の利益は大きくなると判断した、という場面は考えられなくはないかもしれません。

細かいことを言い出すとキリがないわけですが、少なくとも、

引き受け手の利益を最大化させる権利内容(諸条件)の新株予約権は一意に決まる、と言えると思います。

結局のところ、新株予約権の権利内容(諸条件)について会社と引き受け手とで交渉を行い、

ある1つの権利内容(諸条件)の新株予約権について当事者が合意をする、ということではないかと思います。

他の条件は全く同一であるにも関わらず、①「第1回新株予約権」と②「第2回新株予約権」とで、

「資金提供者が新株式を100株取得するのに必要な合計金額」が大きく異なっていたため、

会社にとってそして引き受け手にとって、両新株予約権の間には相対的な有利・不利があるのだけは間違いない、と感じました。

理論的には2つの権利内容(諸条件)について当事者が合意をするということはないはずだ、

と思いましたので、その矛盾点について指摘をしてみました。

One idea is that a "surprise" tender offer should be avoided because the

market needs a shock absorber.

1つの案は、市場には緩衝装置が必要なので「予告なしの」公開買付は避けるべきだ、というものです。

A subject company must submit a position statement

within 10 operating

days after a commencement date of a tender offer.

対象会社は、公開買付の開始日から10営業日以内に意見表明報告書を提出しなければなりません。

The tender offer this time has already begun on the public notice date.

今般の公開買付は、公告日から既に始まっています。

One idea is that a tender offerer can't commence a tender offer until a

subject company submits a position statement.

1つの案は、対象会社が意見表明報告書を提出するまで公開買付者は公開買付を開始できない、というものです。

Either of these two types of issue of new shares is the issue favorable to a

subscriber.

これら2種類の新株式の発行のどちらかは、引き受け手に有利な発行です。

One party and the other party don't come to an agreement on separate terms

with each other.

当事者が別々の条件について合意に達するということはないのです。

The more complex terms of a transaction are, the more complex a convergence

of mutual agreement is.

取引の条件が複雑になれば複雑になるほど、合意の収束も複雑になります。

{kind=link}