2018年5月1日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月30日(月)

http://citizen.nobody.jp/html/201804/20180430.html

までの一連のコメント

現物取引と先渡取引と先物取引の相違点について書いたコメント

2018年3月12日(月)

http://citizen.nobody.jp/html/201803/20180312.html

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

今日は、「証券取引の約定と決済」について、一言だけコメントをしたいと思います。

「証券取引の約定と決済」については、2018年4月25日(水)と2018年4月26日(木)のコメントで書いたわけなのですが、

これら2日間のコメントの追記と補足をしたいと思います。

2018年4月25日(水)と2018年4月26日(木)のコメントで書きましたように、有価証券の決済に関する結論を一言で言えば、

>「有価証券の取引では、約定と同時に決済・受け渡しをする。」という考え方・決済制度でないとおかしいと思います。

の1文に尽きるわけです。

しかし、現行の日本の証券制度では、約定日の3営業日後が決済日、という決済方法・受け渡し方法になっているわけです。

これら2日間のコメントでは、現行の決済方法の問題点や、権利確定日と権利付き最終日の関係について、そして、

株式投資に関するウェブサイトで日々更新されている「出来高」の数値(株式数)が明らかにおかしい

(1日の「出来高」が発行済株式総数を超えている銘柄もあるが、そのような売買がなされることは絶対にあり得ない、と)、

といった点について指摘をしたわけなのですが、この時のコメントでは触れなかったのですが、

現行の決済方法における買い手と売り手それぞれの会計処理方法についても考察を行わなければならないと思いました。

現行の企業会計基準では、金融商品の認識は原則としては契約日基準となっているようでして、契約日基準を採用している場合は、

今後証券取引において約定日から決済日までの期間が3営業日から2営業日へ短縮されることになっても、

買い手と売り手どちらにとっても会計処理上の変更点はない、と言えるようです。

その理由は、契約日基準を採用している場合は、

買い手も売り手も契約日(約定日)時点で証券取引に関する全ての会計処理を行ってしまうからです。

ただ、証券取引の決済・受渡に関する会計基準についてインターネットで検索していますと、

契約日基準の他に、修正受渡日基準や受渡日基準といった基準があるようです。

各種の解説を読んでいると、これは最近会計分野で話題の「収益認識に関する会計基準」と関連がある論点でもあると思いました。

やや難しく表現すれば、「金融商品の発生及び消滅の認識」についての会計処理方法はどうあるべきか、という論点になります。

と言っても、実はこの論点については始めから答えは出ている(基準と会計処理方法は一意に決まる)ように思います。

すなわち、率直に言えば、会計処理の方法としては「受渡基準」しか観念できないわけです。

なぜならば、一言で言えば、他の基準では仕訳の切りようがないからです。

契約日基準では、目的物の譲渡が全く行われていません(株主名簿の名義人は変更になっていない)ので、

収益も目的物の取得も認識できません(仕訳自体がないと言える)。

また、修正受渡日基準では、買い手と売り手との間で会計処理に整合性や対称性がないのです。

一言で言えば、受渡基準以外の基準では大なり小なりの矛盾が生じるわけです。

簡単に言えば、「約定日に譲渡を行った。」と見なすことが根本的に不可能なのです。

現代の商慣習・会計慣行における売買契約は、結局のところは、デリバティブ等における先渡契約と本質的に同じであるわけです。

将来のある期日にある目的物をある価額で譲渡することを約束することが、

まさに売買契約でありまさに先渡契約であるわけです。

有価証券の取引においても、通常の売買契約に基づく取引を行った場合と同じ会計処理を行っていくべきなのです。

現代の商慣習・会計慣行における売買契約・通常の売買契約では、当たり前過ぎて意識はしないかもしれませんが、

実は、暗黙のうちに・自然と「受渡基準」に基づいて会計処理を行っているのです(契約締結日には仕訳は一切切らない)。

この点については、2018年3月12日(月)に書きました「現物取引と先渡取引と先物取引の相違点」についても参考にして下さい。

厳密に言いますと、現在の株式の現物取引は、実は実質的に株式の先渡取引となっているのです(その場で決済・受渡はしないから)。

企業会計基準第10号「金融商品に関する会計基準」(最終改正平成20年3月10日) 企業会計基準委員会

会計基準

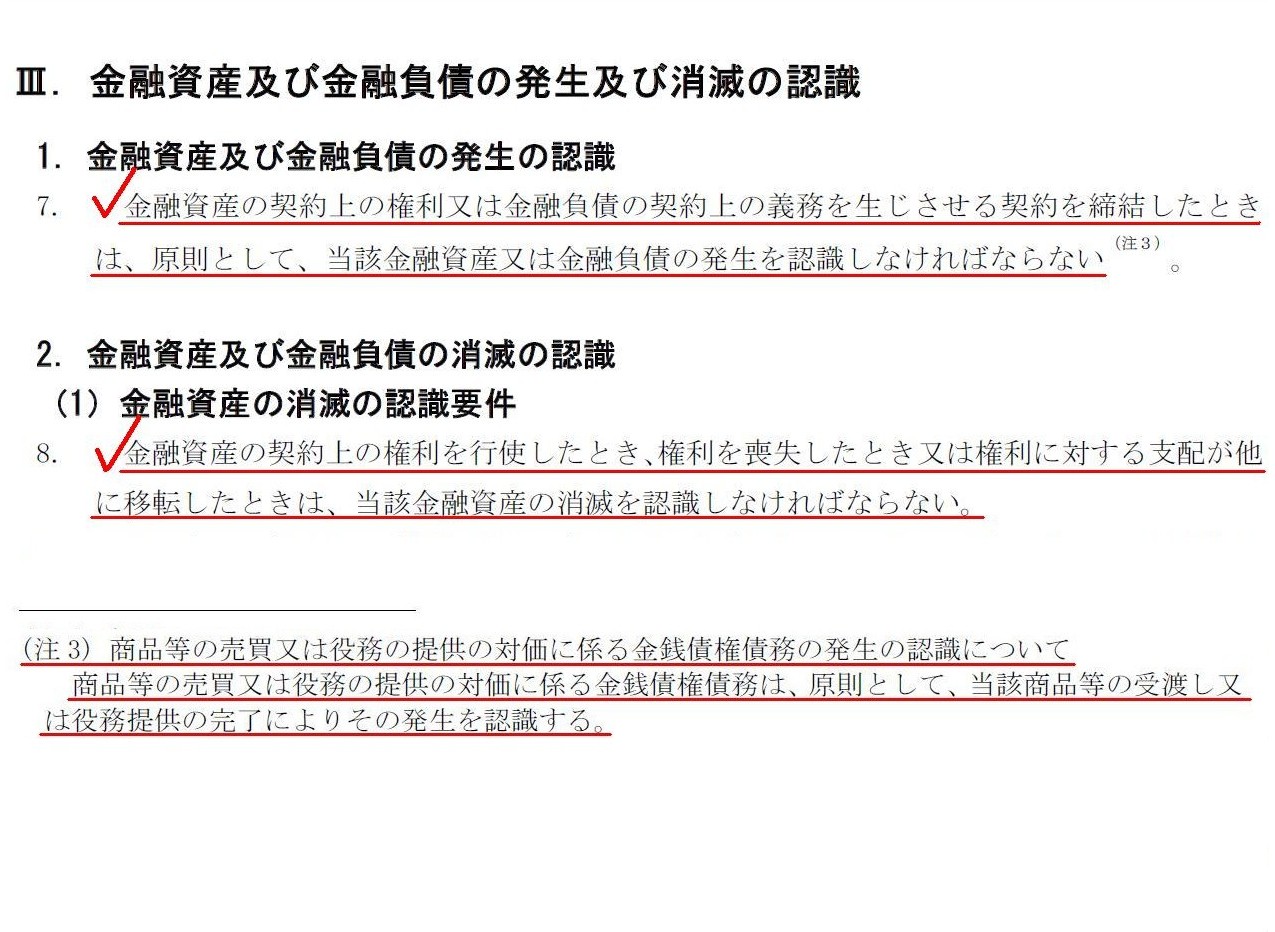

Ⅲ.金融資産及び金融負債の発生及び消滅の認識

1.金融資産及び金融負債の発生の認識

2.金融資産及び金融負債の消滅の認識

(1)金融資産の消滅の認識要件

「第7項、第8項」

結論の背景

経緯

Ⅱ.金融資産及び金融負債の発生及び消滅の認識

1.金融資産及び金融負債の発生の認識

2.金融資産の消滅の認識

(1)基本的考え方

「第55項、第56項」

>8.

金融資産の契約上の権利を行使したとき、権利を喪失したとき又は権利に対する支配が他に移転したときは、

>当該金融資産の消滅を認識しなければならない。

>(注3)

商品等の売買又は役務の提供の対価に係る金銭債権債務の発生の認識について

>商品等の売買又は役務の提供の対価に係る金銭債権債務は、

>原則として、当該商品等の受渡し又は役務提供の完了によりその発生を認識する。

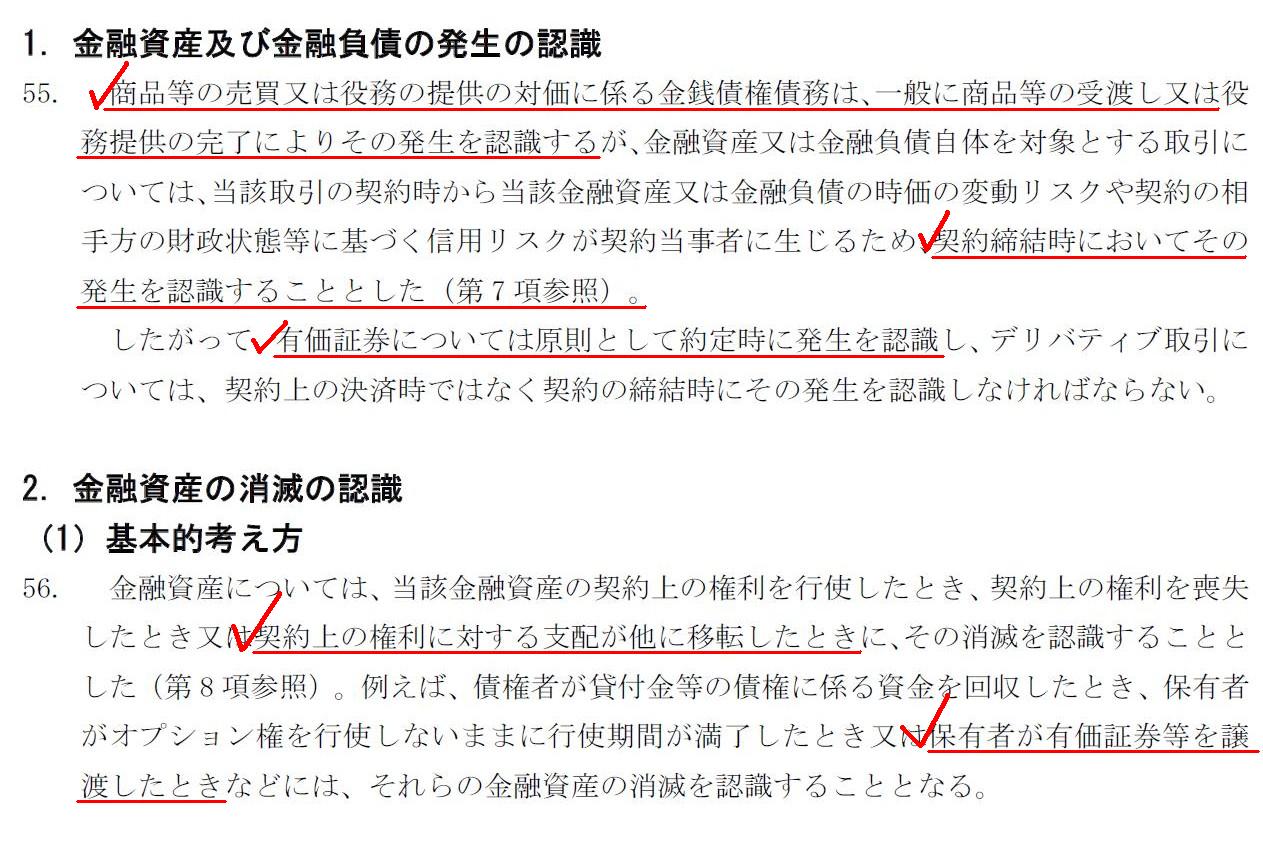

>55.

商品等の売買又は役務の提供の対価に係る金銭債権債務は、一般に商品等の受渡し又は役務提供の完了により

>その発生を認識するが、金融資産又は金融負債自体を対象とする取引については、

>当該取引の契約時から当該金融資産又は金融負債の時価の変動リスクや契約の相手方の財政状態等に基づく信用リスクが

>契約当事者に生じるため、契約締結時においてその発生を認識することとした(第7

項参照)。

>したがって、有価証券については原則として約定時に発生を認識し、

>デリバティブ取引については、契約上の決済時ではなく契約の締結時にその発生を認識しなければならない。

>56.

金融資産については、当該金融資産の契約上の権利を行使したとき、契約上の権利を喪失したとき又は

>契約上の権利に対する支配が他に移転したときに、その消滅を認識することとした(第8

項参照)。

>例えば、債権者が貸付金等の債権に係る資金を回収したとき、保有者がオプション権を行使しないままに行使期間が

>満了したとき又は保有者が有価証券等を譲渡したときなどには、それらの金融資産の消滅を認識することとなる。

会計制度委員会報告第14号「金融商品会計に関する実務指針」(最終改正 平成30年2月16日) 日本公認会計士協会

Ⅱ 結論の背景

金融商品の範囲、認識及び消滅

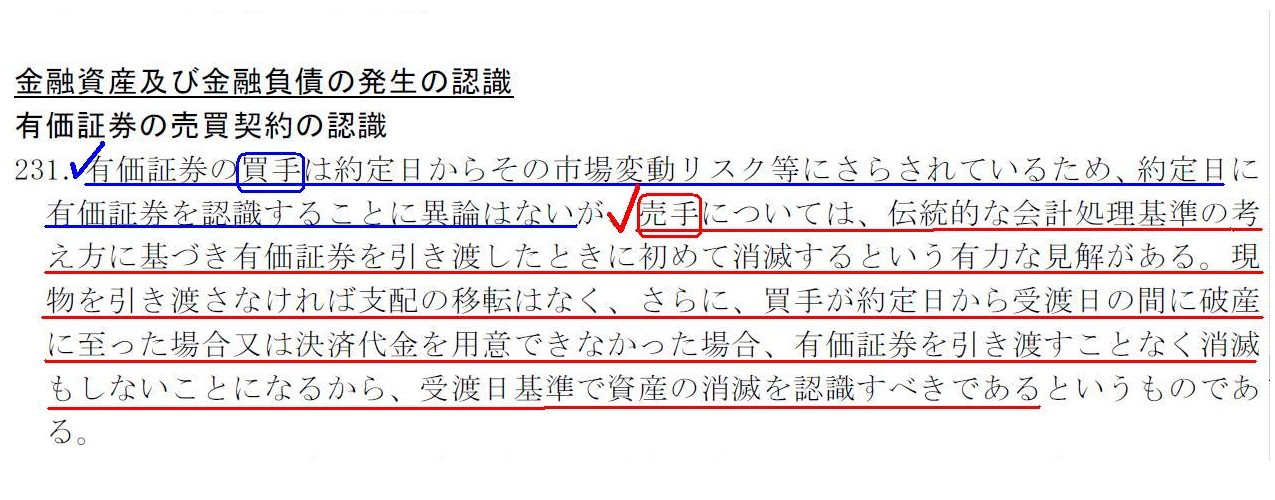

金融資産及び金融負債の発生の認識

有価証券の売買契約の認識

「第231項」

>売手については、伝統的な会計処理基準の考え方に基づき有価証券を引き渡したときに初めて消滅するという有力な見解がある。現

>物を引き渡さなければ支配の移転はなく、さらに、買手が約定日から受渡日の間に破産に至った場合又は決済代金を

>用意できなかった場合、有価証券を引き渡すことなく消滅もしないことになるから、受渡日基準で資産の消滅を認識すべきである

第2回 「金融商品の発生及び消滅の認識」

(有限責任監査法人トーマツ

金融商品会計論点シリーズ)

ttps://www2.deloitte.com/content/dam/Deloitte/jp/Documents/get-connected/pub/atc/201501/jp-atc-kaikeijyoho_201501_03.pdf

(ウェブサイト上と同じPDFファイル)

「金融商品の発生及び消滅の認識の意味」

On any accounting standard, any asset must be recognized to be being on a delivery date.

どの会計基準においても、どの資産も受渡日に発生を認識しなければなりません。

On any accounting stadard, any asset must be recognized to be having come

into a buyer's hands

the instant it is recognized to be have gone out of a

seller's hands.

どの会計基準においても、どの資産も、

売り手の手から離れたと認識されると同時に買い手の手に渡ったと認識しなければなりません。

The extinction of any asset of a seller's is exactly simultaneous with its being in a buyer's hands.

どの資産であろうとも、売り手の資産の消滅と買い手による資産の所有はまさに同時に発生することなのです。

(売り手が所有するどの資産も、買い手が資産を所有するのとまさに同時に消滅します。)

Concerning any obligation, particularly on monetary obligations,

the

extinction of an asset (i.e. a receivable) of an obligee's

is exactly

simultaneous with the extinction of a liability (i.e. a payable) of an

obligor's.

どの債権債務関係についても言えることですが、とりわけ金銭債権・金銭債務に関して言えば、

債権者の資産(すなわち、金銭債権)の消滅と債務者の負債(すなわち、金銭債務)の消滅とは、まさに同時なのです。

In any transaction, when one party adpots the delivery-based accounting standard, then the other should in theory.

どの取引においても、一方が受渡基準を採用する場合は、理論上は他方もそうしなければなりません。

In the accounting standards on financial instruments,

"Hassei" in Japanese

is translated into "Initial recognition" and "Shometsu"in Japanese

"Derecognition."

How about "Initial recording" and "End of recording"

respectively?

金融商品に関する会計基準では、日本語の「発生」は"Initial

recognition"と翻訳され、

日本語の「消滅」は"Derecognition"と翻訳されています。

それぞれ"Initial

recording"と"End of recording"と翻訳するのはどうでしょうか?

As of May 1, 2018, in Japan, investors can make a spot transaction of listed

shares, actually.

Concerning listed shares, they can make a forward

transaction only at the present day.

They are scheduled to be able to make a

spot transaction of listed shares in the future.

2018年5月1日現在、日本では、実は投資家は上場株式の現物取引を行うことはできないのです。

上場株式に関しては、現今では、投資家は先渡取引しか行えないのです。

今後、上場株式の現物取引を行うことができるようになる予定となっています。

{kind=link}

{kind=link}

{kind=link}