2018年4月3日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月2日(月)

http://citizen.nobody.jp/html/201804/20180401.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

「持株会」は法人ではない、という点について書いたコメント↓

2018年3月18日(日)

http://citizen.nobody.jp/html/201803/20180318.html

2日前の4月1日から法令上の義務として会社に適用されていると言っていいのではないかと思いますが、

証券制度上いわゆる「フェア・ディスクロージャー・ルール」の運用が開始されているのではないかと思います。

2018年3月28日(水)のコメントで、この「フェア・ディスクロージャー・ルール」の実務上の問題点と

インサイダー取引規制の実務上の問題点とは類似している、と指摘をしました。

新年度が始まり、「フェア・ディスクロージャー・ルール」の運用が開始されたということで、

インサイダー取引規制との関連について考える題材になると思いましたので、1つ記事を紹介したいと思います。

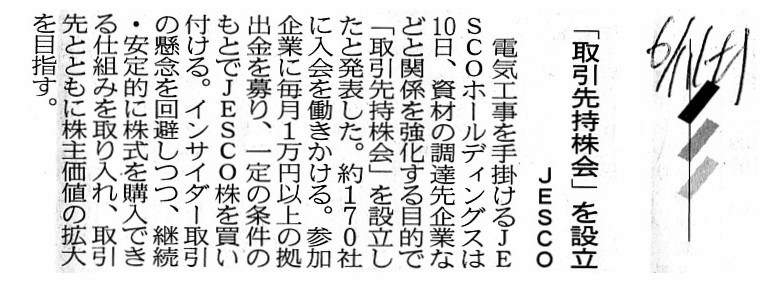

2016年6月11日(金)日本経済新聞

「取引先持株会」を設立 JESCO

(記事)

2016年6月10日

JESCOホールディングス株式会社

取引先持株会設立に関するお知らせ

ttp://www.jesco.co.jp/ja/news/ir/auto_20160610420297/pdfFile.pdf

(ウェブサイト上と同じPDFファイル)

>当社取引先の皆様がインサイダー取引の懸念を回避しつつ、継続的かつ安定的に当社株式を購入し所有していただくことにより、

>「投資家の投資判断に影響を与える情報」そのものを詳細かつ厳格に定めることは現実にはできない

この点についても、理論上はどのような解決策が考えられるだろうかとあれこれ頭の中で考えているのですが、

上記の指摘とはある意味逆になるのですが、「投資家の投資判断に影響を与える情報」というものを証券制度が

ルールとして決めてしまう、という考え方はあるのかもしれないな(これなら投資判断の根拠は共通になるな)と思いました。

「投資家の皆様はこの情報のみに基づき投資判断を行って下さい。」、と証券制度(法制度・当局)が決めてしまうわけです。

逆に発行者は定められたそれらの情報以外は一切開示してはならない、ということになるわけです。

この開示方法は、上場銘柄間の比較可能性を担保する目的もありますが、この文脈では、「実務上の線引き」を明確化するため、

「投資家の投資判断に影響を与える情報」そのものを証券制度上明確化することが目的だと考えて下さい。

要するに、この文脈では、「投資家の投資判断に影響を与える情報」を明確化しさえすれば、

その「投資家の投資判断に影響を与える情報」以外の情報を知っている人物には株式の取引を控えてもらうことができる、

といいますか、そうすることで、インサイダー取引規制の対象となる範囲も明確になると思ったわけです。

インサイダー取引規制と「フェア・ディスクロージャー・ルール」の根底にある思想というのは実は同じなのではないか

と思うわけなのですが、「フェア・ディスクロージャー・ルール」の批判ではありませんが、

臨時的・追加的な開示という方法では現実には対応を取り切れない(キリがない話になる)部分があると思うわけです。

なぜならば、一般に開示されている情報以外の情報を知っている人物というのは、業務上会社の内外に多数いるからです。

法令で定めた「投資家の投資判断に影響を与える情報」以外は発行者は一切開示せず、

「投資家の投資判断に影響を与える情報」以外の情報を知った人物には全面的に株式の取引を控えてもらう、

という方法しか現実にはないように思うわけです。

「投資家の投資判断に影響を与える情報」というものを証券制度上詳細かつ厳格に定めさえすれば、

「投資家の投資判断に影響を与える情報」以外の情報を知った人物は株式の取引を包括的にできない、

という規定を置くことは「包括条項」に該当しないわけです。

一言で「投資家の投資判断に影響を与える情報」といっても、どんな情報も投資判断に資するといえば資すると言えますので、

投資判断の根拠としては明確に定めようがないところがあるのは確かですが、それでは証券制度上の線引きができませんので、

「投資家の皆様はこの情報のみに基づき投資判断を行って下さい。」という意味において(判断根拠を明確に決める)、

法令上は天下り的に「投資家の投資判断に影響を与える情報」を明確に定義してしまう、ということは可能なのです。

法令上「投資家の投資判断に影響を与える情報」を明確に定義してしまえば、

結果的に、上場銘柄間の比較可能性も担保される、ということになります(全発行者で開示内容は全く共通・同じになるから)。

ただ今日は、ある1つの上場銘柄に関する投資判断を全投資家で共通にする方法に重点を置いて考察を行いました。

証券投資の上で、株式の購入を検討しているある投資家が銘柄Aと銘柄Bとを比較する、ということは株式市場では当然あるわけですが、

銘柄Aの本源的価値と銘柄Bの本源的価値とは何ら関係はないわけです(銘柄Aと銘柄Bは互いに独立しているわけです)。

銘柄Aと銘柄Bとが比較できようが比較できまいが、それぞれの本源的価値の算定結果はやはり同じなのではないでしょうか。

銘柄Aの本源的価値は銘柄Aの発行者の開示情報のみによって算定できるはずです(銘柄Bの開示情報は全く関係ないはずです)。

銘柄Aの本源的価値(の算定)は、銘柄Bの発行者の開示情報には依存しないのです(その意味において比較できなくてよい、と)。

それから、2018年3月18日(日)のコメントでは、持株会は法人ではない、という点について考察を行ったわけですが、

持株会は法人ではないということは、持株会は証券会社に口座を開設することもできない、ということになるわけです。

持株会は民法上の組合ということですが、持株会の代表者が個人名義で口座を開設すること自体はできるとは思いますが、

代表者が、証券会社の口座に保有している株式について、「この株式は私個人の株式ではなく持株会所有の株式だ。」

と主張しても、やはり第三者には判然としないところがあるわけです。

所得税法上、代表者が入会者からの依頼を受けて所有株式の一部(入会者の持分のみ)を売却して売却益が生じた場合、

その売却益を代表者個人の所得ではなく入会者の所得とすることはできるのでしょうか。

概念的には代表者から入会者へ所得の移転ができる(実質的に入会者所有の株式であったわけですから)ようにも思いますが、

所得税法上はどのような取り扱いになるのだろうかと思いました。

簡単に言えば、譲渡益(所得)が代表者をパススルーする形になるわけですが、そのような規定があるのかどうかは分かりません。

持株会では、株式の所有・管理・売却を法律上は代表者に代行してもらう形になるわけですが、

民法上の組合で代表者や入会者が意図しているような行為・取引が所得税法上行えるのかどうかは不明だと思いました。

Can a shareholder make a commercial transaction with a company?

株主は、会社と商取引ができるのですか?

All things considered, the fact that a person who is beyond the "fair

disclosure rule" deals a share

is called the "insider transaction."

The

fact that a person is beyond the "fair disclosure rule" means that

he knows

undisclosed information about an issuer.

結局のところ、「フェア・ディスクロージャー・ルール」を逸脱してしまった人物が株式の取引を行うことを、

「インサイダー取引」と呼ぶのです。

「フェア・ディスクロージャー・ルール」を逸脱したとは、発行者に関する未開示の情報を知ったという意味です。

2018年4月3日(火)日本経済新聞

アフラック社長 古出 真敏氏

現法化 意思決定速く 監督・執行分け

社外の目活用

米から名実共に独立を

(記事)

2018年4月3日(火)日本経済新聞

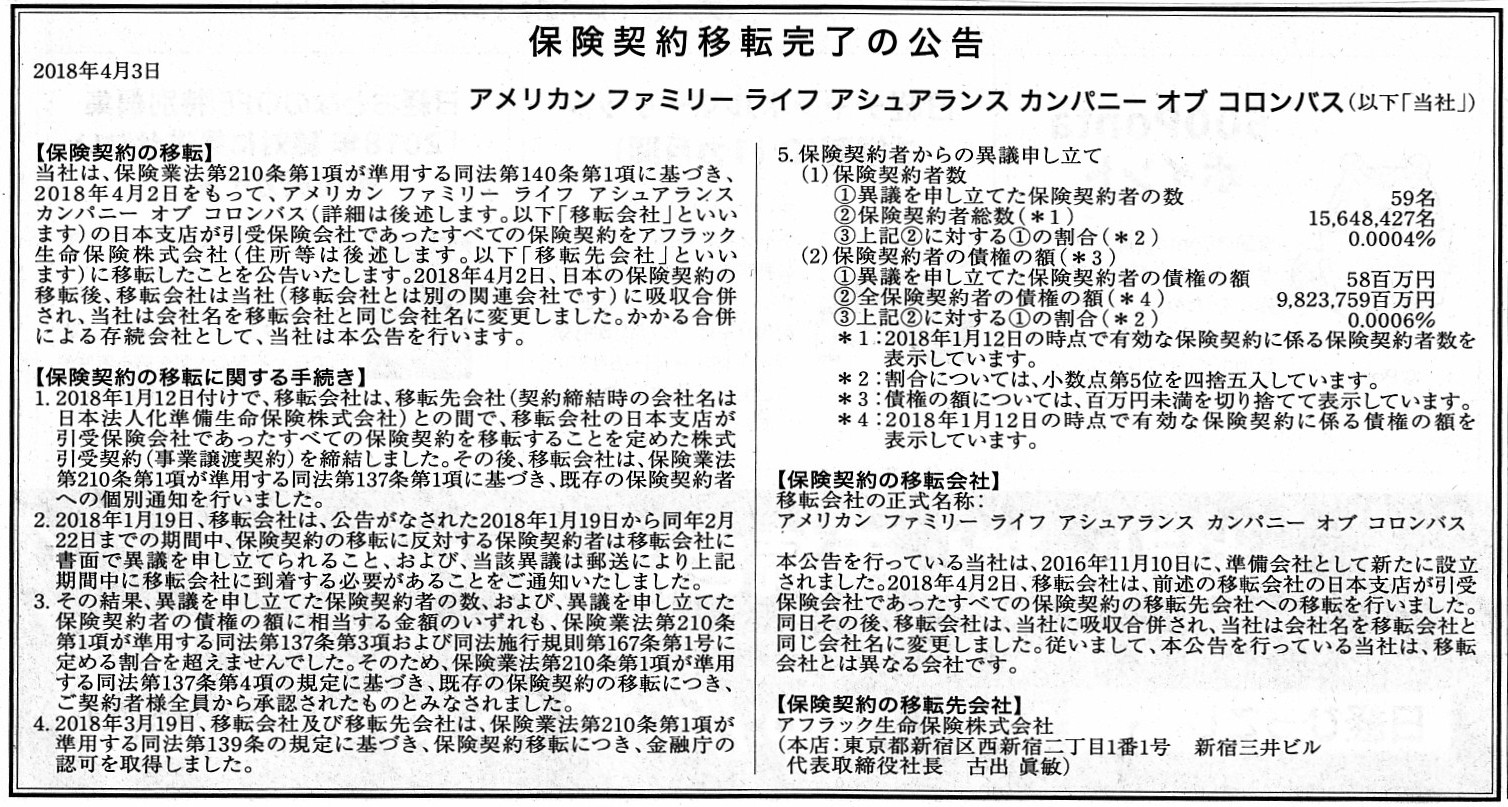

保険契約移転完了の公告

アメリカン ファミリー ライフ アシュアランス カンパニー オブ

コロンバス

(記事)

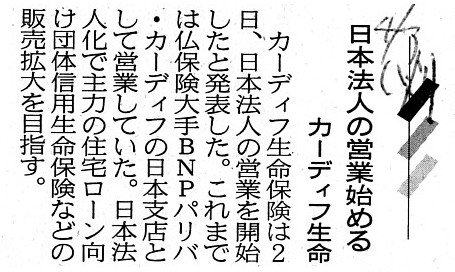

2018年4月3日(火)日本経済新聞

日本法人の営業始める カーディフ生命

(記事)

1年前の記事になりますが↓。

2017年4月13日(木)日本経済新聞

人事で読み解く 経営戦略 第一生命HD

最年少に託す多角化 異業種提携・新事業に活路

(記事)

一連の組織変更について考えてみますと、これは「債務の移転」(債務の譲渡)という見方ができると思います。

「債務の移転」(債務の譲渡)を行うとなりますと、債権者の同意が必要になるはずだと思いました。

そう思っていましたら、アメリカン

ファミリー ライフ アシュアランス カンパニー オブ

コロンバスが公告を行っている

「保険契約移転完了の公告」に、保険契約の移転に関して保険契約者は異議を申し立てることができる旨、

既存の保険契約者に個別通知を行ったと記載されています。

全体の0.0004%の保険契約者から異議の申し立てがあったようですが、

保険業法上は保険契約者全員から承認されたものとみなされるとのことです。

金銭債務とは異なり、異議が申し立てられた分については債務の移転時に弁済を履行する、

というのは現実には難しいので、保険業法ではそのような取り扱いになっているのだろうと思います。

異議が申し立てられた分については保険契約の早期(期限前)解約を行う、

という取り扱いをされても現実には保険契約者も困る(保険契約者保護の趣旨に反する)ということなのだろうと思います。

The type of organization of this company in Japan has converted

from a

branch of a foreign juridical person to an independent domestic juridical

person.

日本におけるこの会社の組織形態は、外国法人の支店から独立した国内法人へと変わりました。

The obligor of insurance contracts in Japan has converted

from a branch of

a foreign juridical person to an independent domestic juridical person.

日本における保険契約の債務者は、外国法人の支店から独立した国内法人へと変わりました。

A branch of a juridical person doesn't have independent financila statements

in it

because it doesn't have an independent capital in it.

法人の支店には独立した財務諸表はありません。

なぜなら、支店には独立した資本金がないからです。

A capital of a company is not transferred from the company to another company.

会社の資本金は、別の会社に移転したりはしません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}