2018年4月1日(日)

ここ13日間のコメントを踏まえた上で、記事をいくつか紹介し、一言だけコメントを書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年3月31日(土)

http://citizen.nobody.jp/html/201803/20180331.html

までの一連のコメント

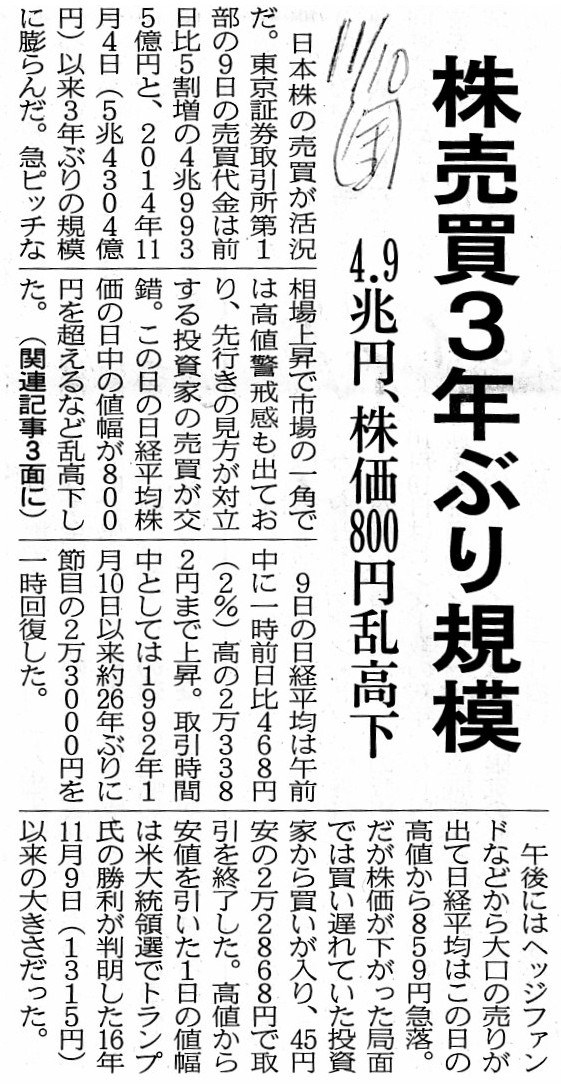

2017年11月10日(金)日本経済新聞

株売買3年ぶり規模 4.9兆円、株価800円乱高下

(記事)

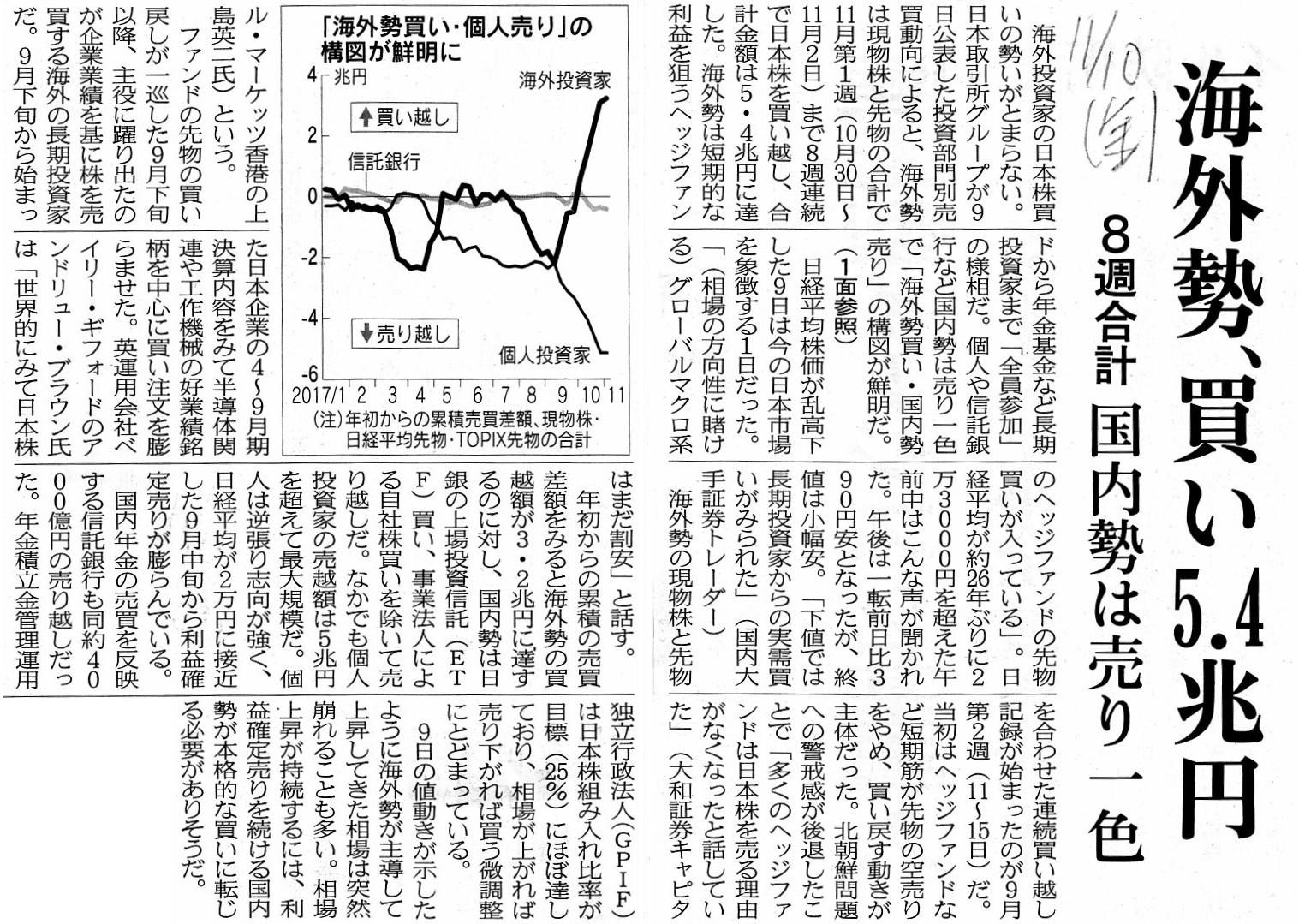

2017年11月10日(金)日本経済新聞

海外勢、買い5.4兆円 8週合計 国内勢は売り一色

(記事)

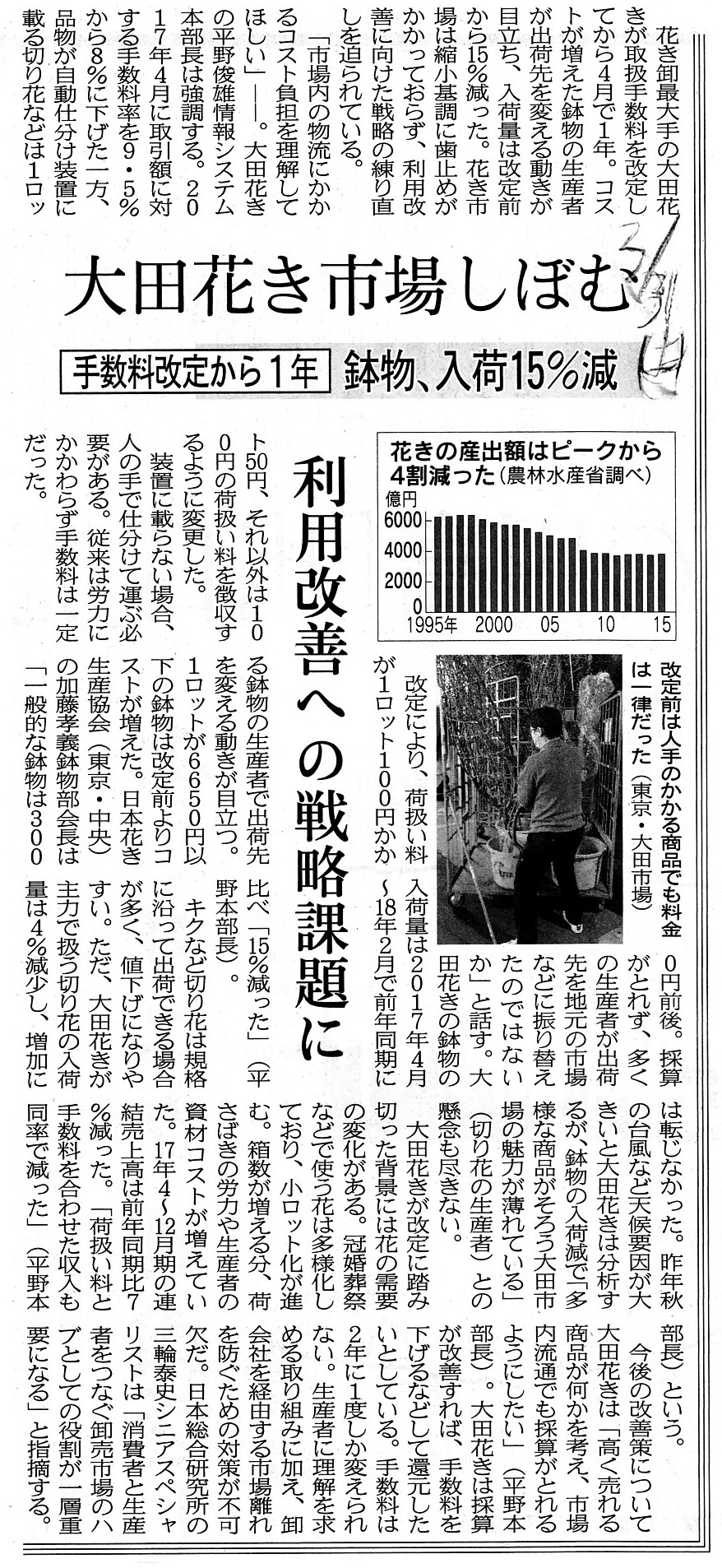

2018年3月31日(土)日本経済新聞

大田花き市場しぼむ 手数料改定から1年 鉢物、入荷15%減 利用改善への戦略課題に

(記事)

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

昨日のコメントでは、ミャンマーのヤンゴン証券取引所では、「①板寄せ方式」のみにより株価が決定し取引が成立する、

という株式取引制度になっており、「②ザラバ方式」による株価決定方法は採用されていない、と書きました。

株式市場において、証券取引所が「①板寄せ方式」のみにより言わば人為的に株価を決定し取引を成立させる、

という「株価決定方法」(取引成立方法)は、実は十分に理に適っているわけです。

「①板寄せ方式」も、紛れもなく「競り」(オークション方式)の一形態なのです。

すなわち、より高い価格による買い注文を出した投資家の方が株式を購入できる可能性がより高くなり、

より低い価格による売り注文を出した投資家の方が株式を売却できる可能性がより高くなる、

という点において、「①板寄せ方式」は「競り」(オークション方式)による「株価決定方法」(取引成立方法)なのです。

リアルタイムで注文が次々に約定していくわけではないので、「①板寄せ方式」は「競り」(オークション方式)ではない

のではないかと勘違いしてしまうかもしれませんが、①板寄せ方式」はれっきとした「競り」(オークション方式)です。

ただ、「①板寄せ方式」では、買い手が出した買い注文とは異なる価格で売買が約定することがあり得ますし、また、

売り手が出した売り注文とは異なる価格で売買が約定することがあり得るわけですが、たとえその場合であっても、

買い手は出した買い注文よりも低い価格で株式を購入できることになりますし、

売り手は出した売り注文よりも高い価格で株式を売却できることになりますので、投資家の利益が害されることは一切ないわけです。

この「①板寄せ方式」とどこか似ている表を以前作成したことがあると思い出しました。

それは、2016年3月27日(日)と2016年7月13日(水)のコメントで書きました「オークション方式」を自分なりに説明した表です。

2016年3月27日(日)と表と2016年7月13日(水)の表とで、「一般競争入札方式」の説明は同じであるわけですが、

「高い買い注文を出した買い手は自分が出した価格で株式を買うことになる。」、という点を強調したかったわけです。

2016年3月27日(日)と2016年7月13日(水)に書きました「一般競争入札方式」と「①板寄せ方式」は概念が少し異なると言いますか、

単純比較できる類の概念ではないのですが、買い手・売り手双方の納得度が両方式は異なっていると感じました。

2016年3月27日(日)と2016年7月13日(水)に書きました「一般競争入札方式」では、

例えば、理論上の考え方になりますが、「売出し」において、売り手は「売出価格」を定めず、

投資家は自分の投資判断に基づき購入希望株式数と購入希望金額を証券会社に申し込み、

高い購入希望金額を提示した投資家の順に株式を買える、という方法を用いれば、

売り手の売却総額は最大化されるわけです。

この場合、高い買い注文を出した買い手にとっては、自分よりも低い価格で同じ株式を購入した投資家が生じることになる

わけですが、そのことは「市場取引」(自分が合意した価格か否か)を考えれば致し方ないことだと私は思うわけです。

少なくとも、高い買い注文を出したその買い手は、「自分が希望した価格で」株式を購入したことだけは確かであるわけです。

それはあくまで合意した価格での株式購入であり、「同じ株式の購入なのに」という不平不満はやはり的外れであると思います。

この点、「①板寄せ方式」では、買い手にとっても売り手にとっても少なくともこのような不平不満は生じないわけです。

「①板寄せ方式」では、買い手は、「自分が希望した価格で」もしくは「自分が希望した価格よりも低い価格で」株式を

購入できますし、売り手は、「自分が希望した価格で」もしくは「自分が希望した価よりも高い価格で」株式を売却できます。

ただ、「①板寄せ方式」では、「投資判断に関する便乗」が生じるとでも言いましょうか、

愚かな投資判断能力しかない投資家が優秀な投資判断能力を持つ投資家の投資判断に便乗できる、という側面があると思います。

「①板寄せ方式」では、株式を買う場合(買い注文を出す場合)も株式を売る場合(売り注文を出す場合)も、

愚かな投資判断能力しかない投資家は、本人の投資判断に基づく価格よりも常に有利な価格で取引を行うことができるわけです。

愚かな投資判断能力しかない投資家は、損をする買い注文を出し損をする売り注文を出すわけなのですが、

「板寄せ」に乗じ、(結果的に)優秀な投資判断能力を持つ投資家の買い注文と売り注文を利用可能なのです。

他の言い方をすれば、「①板寄せ方式」では、買い注文と売り注文が丸くなる("round

off"される)わけです。

投資家の投資判断と取引成立価格との間に乖離が生じている、という点において、概念的話になりますが、「①板寄せ方式」には

2016年3月27日(日)と2016年7月13日(水)に書きました「一般競争入札方式」とは異なる別の問題点があるように思いました。

次に、「①板寄せ方式」を所与のこととして議論を進めますが、

「①板寄せ方式」に加え、「②ザラバ方式」による株価決定方法を採用するか否かについて、昨日は次のように書きました。

>多くの市場参加者が1日に何回も売買を繰り返すほど市場が活況である(市場参加者はデイ・トレーダーばかりである)のならば、

>「②ザラバ方式」による株価決定方法(取引成立方法)が適していると思うのですが、

>1日に1回だけ銘柄の売却もしくは購入を行うという市場参加者ばかりの場合は、

>「①板寄せ方式」でも市場は十分機能するのだと思います(市場参加者の取引希望回数次第でどちらが適しているかが決まるわけです)。

>The "Itayose" method is good enough

>particularly when participants

in the market don't resell nor repurchase an object.

>特に市場参加者が目的物を再売却も再購入もしない場合は、「板寄せ」方式で十分事足りるのです。

結論を先に言えば、結局のところ、1日に何回も売買が繰り返される目的物というのは、株式だけであると思います。

紹介しています2018年3月31日(土)付けの日本経済新聞の記事は、市場における「花き」の取引に関する記事であるわけですが、

買い手が大田市場で購入したある「花き」を大田市場で他の買い手に売却する、ということは現実にはないわけです。

記事では、大田市場のことを「花き」の卸売り業と表現されていますが、

結局のところ、大田市場における「花き」の売り手は常に「生産者」であり、

大田市場における「花き」の買い手は常に「小売業」であるわけです。

大田市場で「花き」を購入した買い手(「小売業」)は、園芸店で「消費者」に販売するために「花き」を購入するわけです。

大田市場で購入した「花き」を市場参加者に売却することは、「小売店」は考えないわけです。

その「小売店」が、大田市場で購入した「花き」を他の市場参加者に売却することは理論的にはできないと言っていいわけです。

なぜならば、もしそのようなことが可能ならば、その「他の市場参加者」は「小売店」より先にその「花き」を大田市場で

購入しているはずだからです(つまり、その「小売店」は自分の購入価格よりも低い価格でしか大田市場で売却できない)。

紹介している2017年11月10日(金)日本経済新聞の記事にありますような現象は、

1日に何回も売買が繰り返され得る株式だからこそ起こる現象だ、と言えると思います。

The amount of money which a seller of shares receives is

literally equal

to the amount of money which a buyer of the shares pays.

株式の売り手が受け取る金額は、株式の買い手が支払う金額と誇張なしに同じなのです。

The fact that foreign investors bought shares means that domestic investors

sold them.

海外投資家が株式を買ったということは、国内投資家がその株式を売ったということです。

{kind=link}

{kind=link}

{kind=link}