2017年10月19日(木)

日本郵政に関する記事を紹介した過去のコメント

2017年8月22日(火)

http://citizen.nobody.jp/html/201708/20170822.html

昨日の「事業の運営主体が国の場合と法人の場合との相違点」に関するコメント

2017年10月18日(水)

http://citizen.nobody.jp/html/201710/20171018.html

合併の会計処理に関する過去のコメント

2017年8月30日(水)

http://citizen.nobody.jp/html/201708/20170830.html

2017年8月30日(木)

http://citizen.nobody.jp/html/201708/20170831.html

2017年9月1日(金)

http://citizen.nobody.jp/html/201709/20170901.html

>①貸借対照表の変動(合併受入)と②株式の取引(合併対価の割当交付)とは理論的には関係がない

>極論すれば、両会社の株主が納得しさえすれば合併比率は何株対何株であってもよいわけです。

しかし、さらに理論に徹するならば、株式に関しても両社の発行済株式数のみに基づいた株式の交換が考えられると思いました。

「合併時点の両社の株式の価値」を算定・勘案することはしない、という考え方が、法人格の同一化ということを鑑みた場合は、

結局のところは一番理論的だ、と今日気付きました(概念的には、合併ではまさに「存続会社株主=消滅会社株主」だから)。

やや乱暴に言えば、存続会社の株式と消滅会社の株式の価値は同じだ(価値に違いはない)、と合併では考えるわけです。

一言で言えば、「合併比率は両社の発行済株式総数のみに基づいて自動的に決まる。」(合併比率は一意)、と考えるわけです。

この際、消滅会社株主が存続会社から受け取る存続会社株式に端数が生じないように(整数の株式のみを受け取れるように)、

合併に先立ち存続会社と消滅会社両社において株式分割を実施する必要があります。

両社における株式の分割割合は、分割前の両社の発行済株式総数で決まります。

端的に言えば、「両社で発行済株式総数が同じにすれば端株を受け取ることになる消滅会社株主は結果生じない」

ことになりますので、両社で発行済株式総数が同じになるように株式分割をそれそれ行うわけです。

その時、必要以上に株式数を増加させてもあまり意味はありませんので、実務上は、

両社の発行済株式総数が分割前の発行済株式総数の「最小公倍数」になるように、それぞれで株式の分割を実施します。

具体例を挙げますと、存続会社の発行済株式総数は11株、消滅会社の発行済株式総数は13株だとしましょう。

11と13の「最小公倍数」は143ですので、両社の発行済株式総数が共に「143株」になるように、両社で株式分割を実施します。

存続会社は1株を13株の割合で、消滅会社は1株を11株の割合で、株式を分割します。

後は、合併の実施(効力発生)と同時に、消滅会社株主は消滅会社株式1株当たり存続会社株式1株を存続会社から受け取る、

ということにすれば、端数が生じることなく合併の対価(存続会社株式)を受け取れるわけです。

株式分割後の「合併比率」は常に「1株対1株」(常に一意に決まる)、ということになるわけです。

以上の結果、合併後の存続会社の発行済株式総数は、「最小公倍数」の2倍(この設例では「286株」)、ということになります。

今日の議論では、株式分割により「発行済株式総数を両社の『最小公倍数』に合わせる。」、という手法がポイントになります。

ただ、上記の記述では説明不足の点がありますので、続きは明日書きたいと思います。

On the principle of law, a merger ratio is determined uniqulely

only on

the basis of the respective numbers of shares issued of a surviving company and

an absorbed company.

法理的には、合併比率は、存続会社と消滅会社それぞれの発行済株式総数のみに基づいて、一意に決まります。

So, in practice, in almost all merger cases,

both a surviving company

and an absorbed company have no choice but to make a share split.

To put it

simply, in all merger cases,

the number of shares issued of a surviving

company after a merger is always twice the least common multiple of

that of a

surviving company before the merger and that of an absorbed company before the

merger.

ですので、実務上は、ほとんど全ての合併事例において、存続会社も消滅会社も株式分割を行わざるを得ないことになります。

簡単に言えば、全ての合併事例において、合併後の存続会社の発行済株式総数は、常に、

合併前の存続会社の発行済株式総数と合併前の消滅会社の発行済株式総数の最小公倍数の2倍になる、ということです。

2017年10月19日(木)日本経済新聞

ゴルフ場、名義変更料下げ 会員増やし相場押し上げ

(記事)

【コメント】

ゴルフ会員権については、あまり詳しくはないのですが、ゴルフ会員権の名義変更には別途手数料がかかる、とのことです。

記事には、ゴルフ会員権の名義変更料について、次のように書かれています。

>ゴルフ場の会員になるには仲介会社で買う会員権のほかに会員権の名義の書き換えに「名義変更料」が必要。

端的に言えば、ゴルフ会員権の購入者(買い手)は、ゴルフ会員権の前所有者(売り手)にゴルフ会員権の代金を支払うことに加え、

会員名簿を管理しているゴルフ場に対しても「名義変更料」を支払うことにより、

名義の書き換えを行うようにしなければならないわけです。

目的物の購入代金の他に、「名義変更料」を名簿管理者に支払わなければならない、ということで、

「名義変更料」とは、不動産登記でいうところの「登録免許税」と同じ意味合いの手数料ということになるのだと思います。

目的物の購入代金を目的物の売り手に支払っただけでは、正式な権利者(名義人)になれない、

という点には注意が必要なのだと思います(必ず名義の書き換えが必要となる)。

記事によりますと、名門ゴルフクラブでは「名義変更料」が1,000万円を超えているところもあるとのことで、

それはもはやゴルフ会員権そのもの(本来取得したい「目的物」)よりも高額なのではないかと思いました。

目的物の取得原価(目的物の対価)よりも付随費用の方が高額というのは、

金額面だけで言えば、どちらが主でどちらが従か分からなくなるな、と思いました。

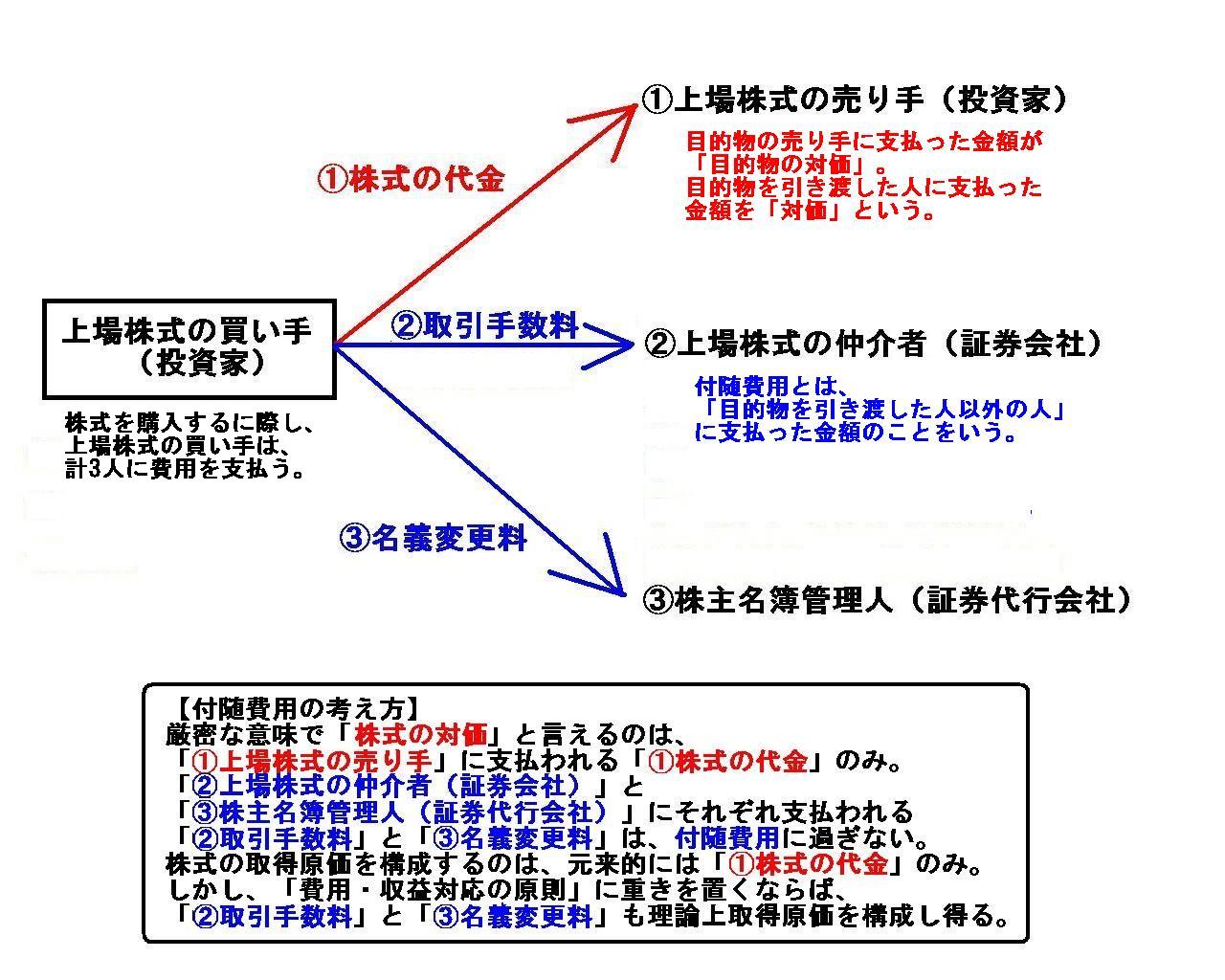

それで、この記事を読んで、上場企業株式の名義変更にも同種の手数料がかかるとしたら、どうなるだろうかとふと思いました。

コーポレート・ファイナンス理論では、市場参加者にどんな種類の手数料も一切かからないということが理論上の前提ですが、

今日はある意味理論とは逆に、株主名簿の書き換えに手数料がかかる、という前提を置いて考えてみました。

すると、一般に、投資家は口座を持っている証券会社に対しても株式の取引毎に売買手数料を支払っているわけですから、

投資家は上場株式の取引の際に、①株式の代金と②売買手数料と③株主名簿の書き換え手数料の計3つを

それぞれの相手方に対し支払うことになると思います。

このことを図に描いてみましたので参考にして下さい。

「株主名簿の書き換え手数料」というのは、上場株式の購入という観点から言えば、「付随費用」ということになるわけですが

何が目的物の対価であり何が付随費用なのかという分類・整理は、会計上も重要なことだと思います。

目的物の対価と付随費用とでは、購入者から見ると、「支払う相手が異なっている」という点がポイントだと思います。

逆から言えば、「買い手が目的物を引き渡した相手(売り手)に対し付随費用を支払うということはない。」、

ということになります。

例えば、法人税法上、目的物の取得に関連してある費用を売り手に支払ったのだが、その費用を当期の損金として申告したいと

税務署に相談したところ、「それは目的物の対価そのものなので、目的物を譲渡するまではあおの費用は損金として認められません。」、

という指摘を受けた、というようなことは実務上考えられることなのではないかと思いました。

一言で言えば、「目的物の対価か付随費用かは支払った相手のみで一意に決まる。」(誰に払ったかで決まる)、と思います。

「上場企業株式の名義変更にも手数料がかかる場合の『株式の対価』と『付随費用』の概念図」

【付随費用の考え方】

厳密な意味で「株式の対価」と言えるのは、「①上場株式の売り手」に支払われる「①株式の代金」のみ。

「②上場株式の仲介者(証券会社)」と「③株主名簿管理人(証券代行会社)」にそれぞれ支払われる

「②取引手数料」と「③名義変更料」は、付随費用に過ぎない。

株式の取得原価を構成するのは、元来的には「①株式の代金」のみ。

しかし、「費用・収益対応の原則」に重きを置くならば、「②取引手数料」と「③名義変更料」も理論上取得原価を構成し得る。

株式を購入するに際し、上場株式の買い手は、計3人に費用を支払う。

目的物の売り手に支払った金額が「目的物の対価」。

目的物を引き渡した人に支払った金額を「対価」という。

付随費用とは、「目的物を引き渡した人以外の人」に支払った金額のことをいう。

In case there is a charge for a transfer of the title of listed shares in the

market,

a buyer of a listed share must pay three kinds of costs to the three

other parties concerned in total respectively.

株式市場に上場株式の名義変更料がある場合は、

上場株式の買い手は、3種類の費用を計3人の関係相手方にそれぞれ支払わなければなりません。

A charge for a transfer of the title of the golf membership is one of the

ancillary costs.

It is not paid to a seller of the golf membership.

Waht

is paid to a seller of the golf membership is a consideration for the golf

membership itself only.

Needless to say, the charge and the consideration

above are both paid by a buyer of the golf membership.

ゴルフ会員権の名義変更料金は、付随費用の1つです。

名義変更料金は、ゴルフ会員権の売り手に支払われるわけではありません。

ゴルフ会員権の売り手に支払われるのは、ゴルフ会員権そのもの対価だけなのです。

言うまでもありませんが、上記の名義変更料金とゴルフ会員権の対価は、どちらもゴルフ会員権の買い手が支払います。

{kind=link}

{kind=link}