2017年10月18日(水)

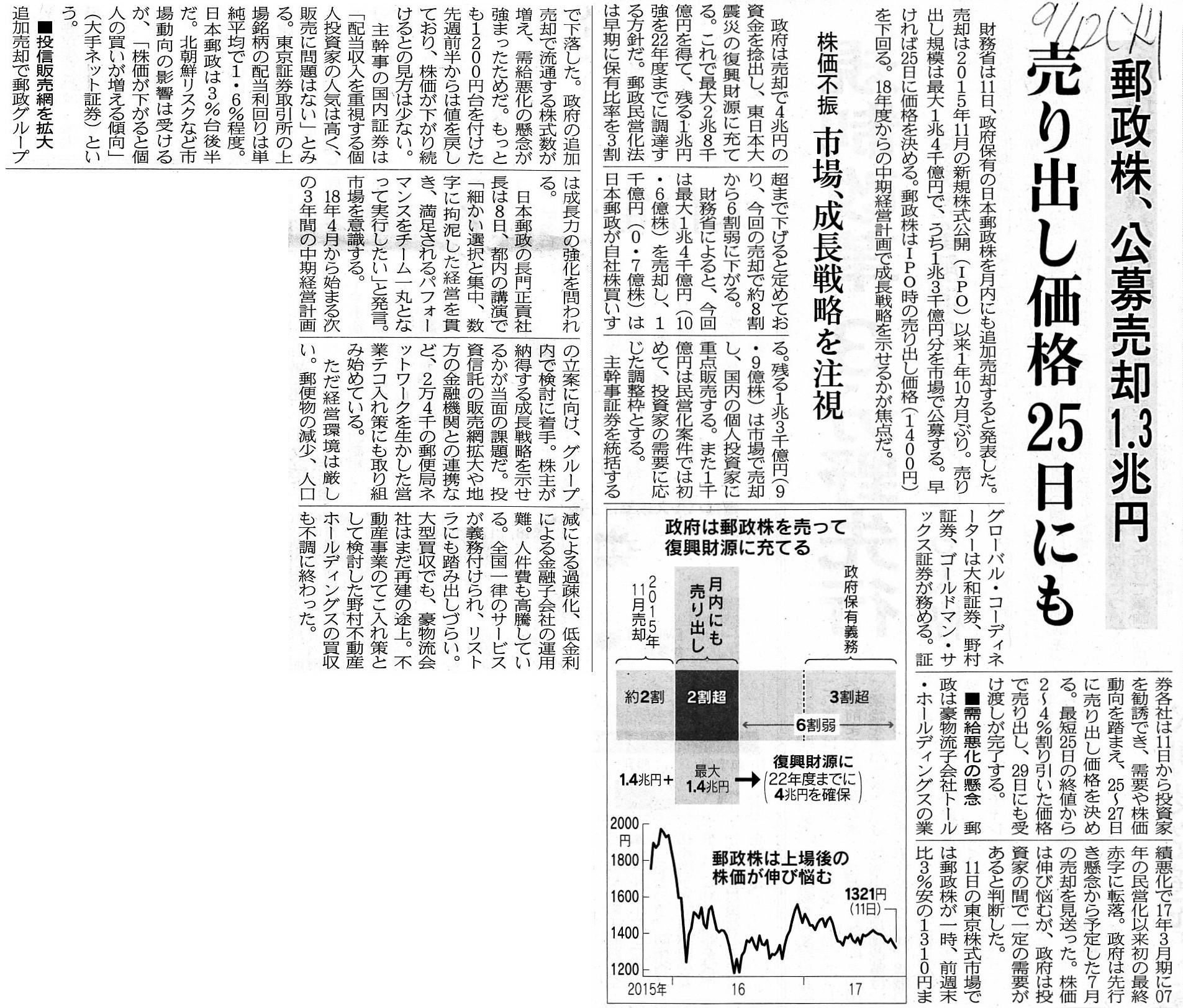

2017年9月12日(火)日本経済新聞

郵政株、公募売却1.3兆円 売り出し価格 25日にも 株価不振 市場、成長戦略を注視

(記事)

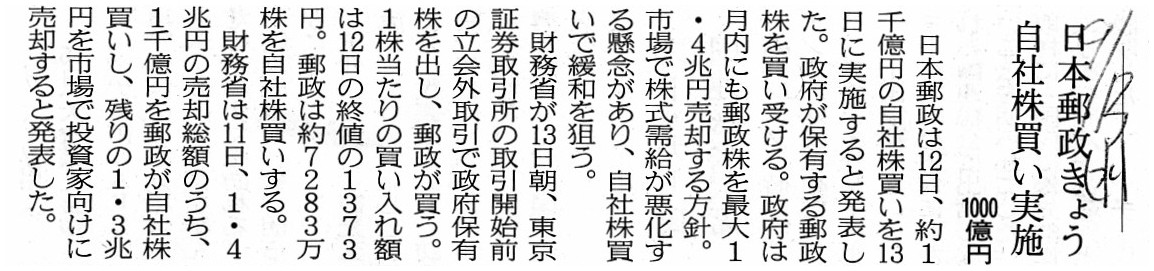

2017年9月13日(水)日本経済新聞

日本郵政きょう自社株買い実施 1000億円

(記事)

2017年9月16日(土)日本経済新聞

郵政株、熱狂には遠く 高配当でも見えぬ成長

(記事)

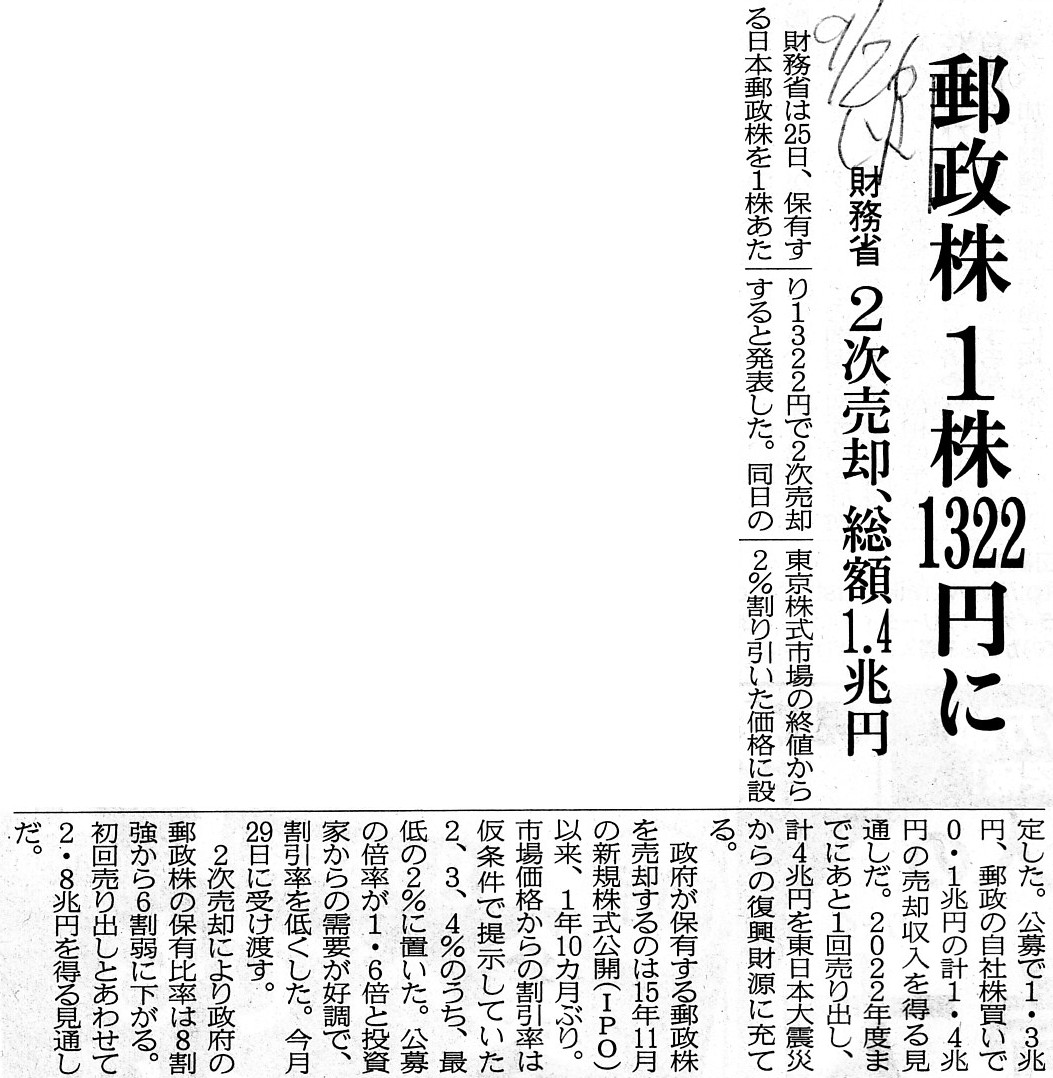

2017年9月26日(火)日本経済新聞

郵政株 1株1322円に 財務省 2次売却、総額1.4兆円

(記事)

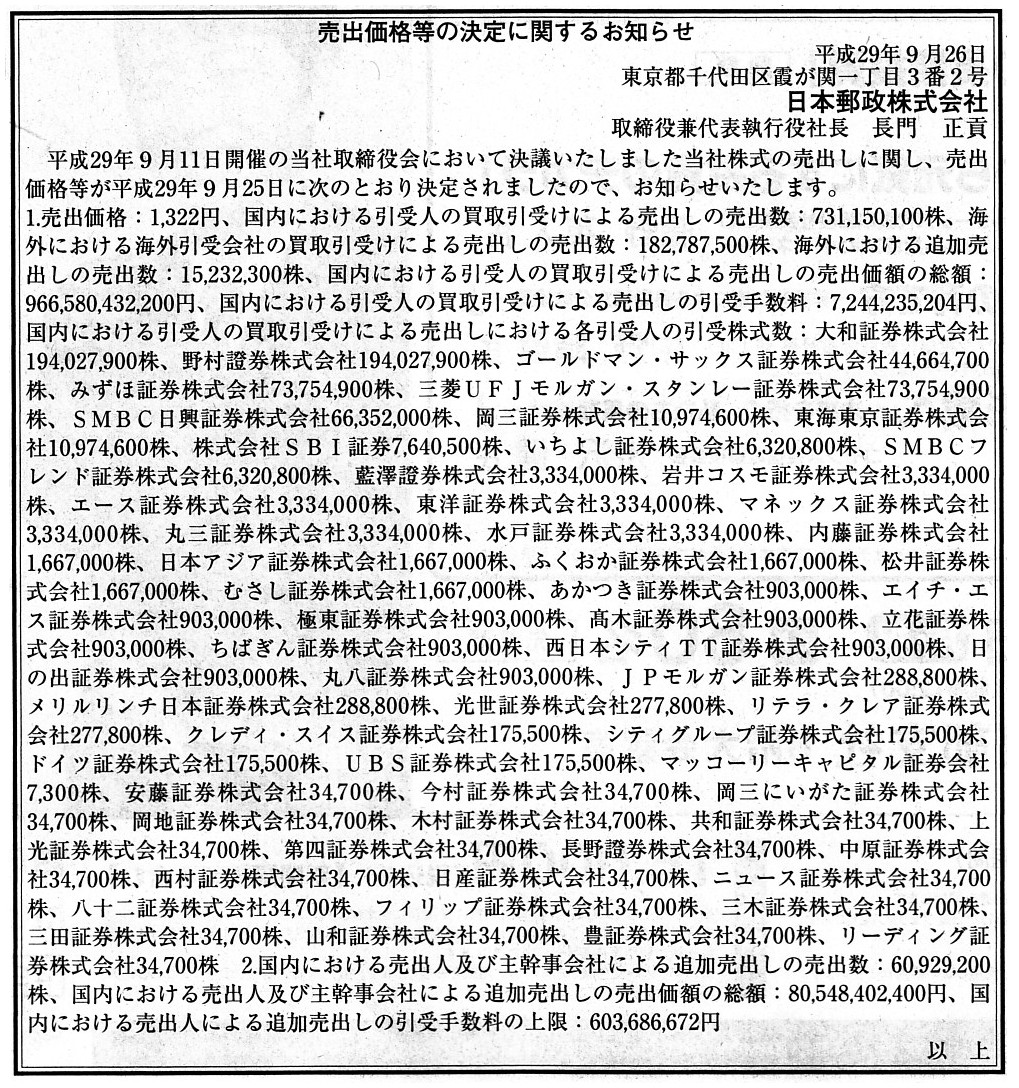

2017年9月26日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

日本郵政株式会社

(記事)

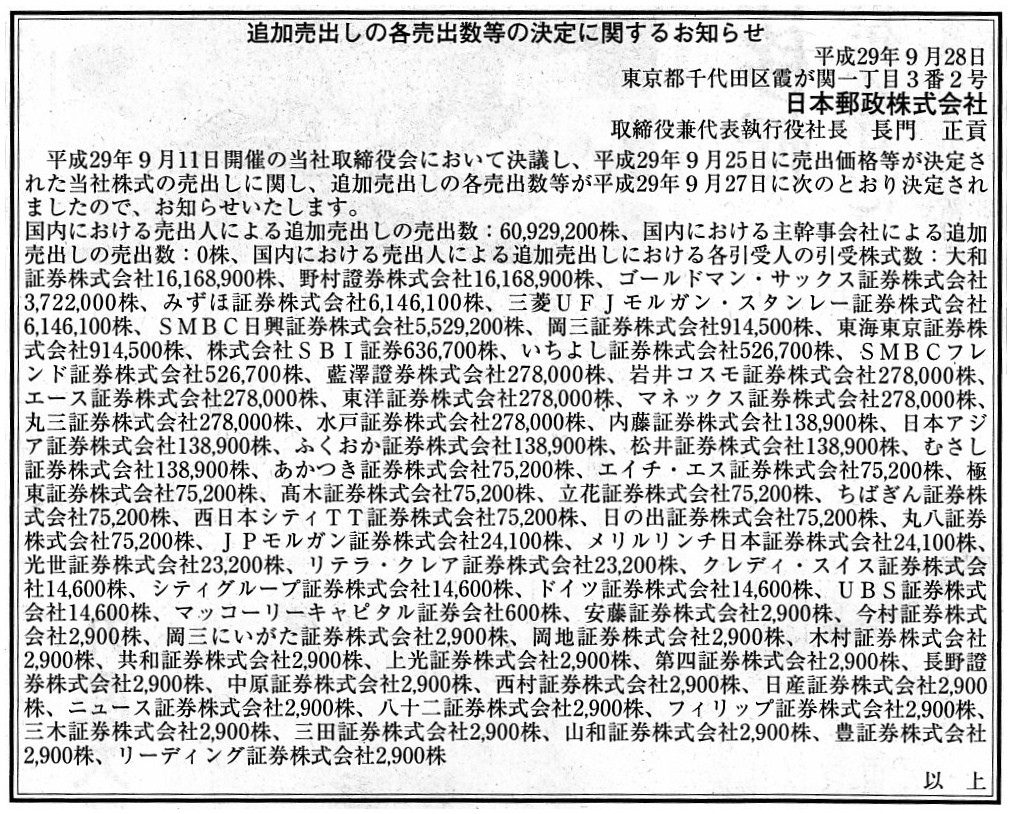

2017年9月28日(木)日本経済新聞 公告

追加売出しの各売出数等の決定に関するお知らせ

日本郵政株式会社

(記事)

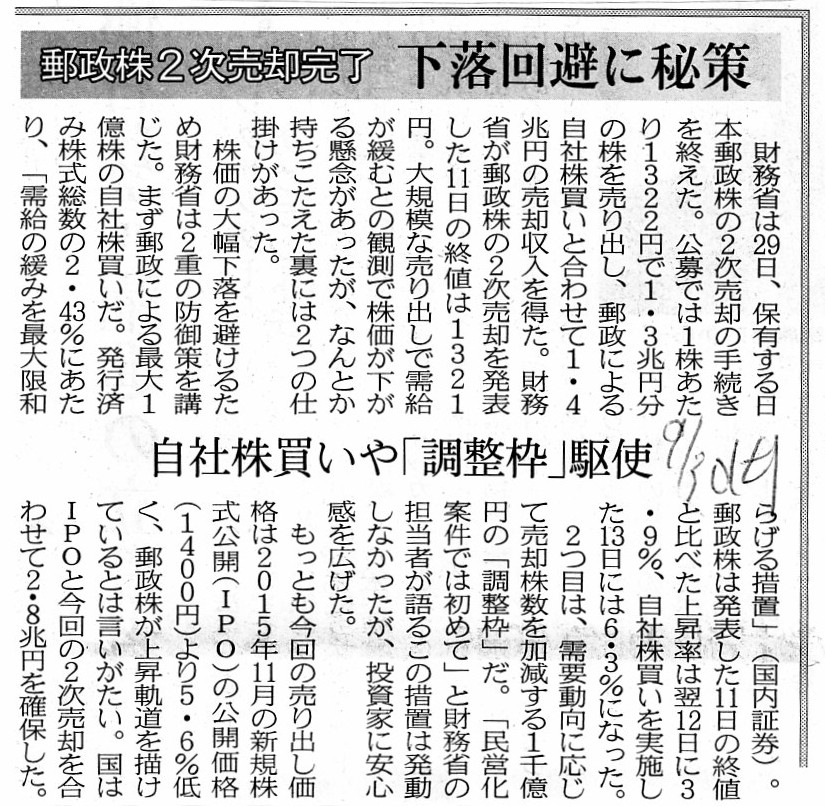

2017年9月30日(土)日本経済新聞

郵政株2次売却完了 下落回避に秘策 自社株買いや「調整枠」駆使

(記事)

2017年10月2日(月)日本経済新聞

郵政、成長へ原点回帰 民営化10年 縮む郵便、買収も失敗 地域密着型で稼ぐ

2次売却価格

上場時下回る 成長への評価定まらず

(記事)

日本郵政に関する記事を紹介した過去のコメント

2017年8月22日(火)

http://citizen.nobody.jp/html/201708/20170822.html

日本郵政公社(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E9%83%B5%E6%94%BF%E5%85%AC%E7%A4%BE

現在のいわゆる日本郵政の正式名称は「日本郵政株式会社」であり、社名にあります通り「株式会社」であるわけです。

その「日本郵政株式会社」の前身が「日本郵政公社」であるわけですが、「日本郵政公社」は国営の特殊法人であったわけです。

「日本郵政公社」は、政府によって運営されてきた国営としての郵政事業を国から承継する形で発足したわけです。

ウィキペディアには、次のように書かれています。

>2003年(平成15年)4月1日に日本郵政公社法に基づき、政府の全額出資により発足された。

現在の「日本郵政株式会社」は法人であるわけですが、2003年に発足した「日本郵政公社」も法人であるわけです。

何が言いたいのかと言えば、2003年3月31日までは、日本における郵便事業というのは、

全て政府によって運営されてきた(完全な国営であった)わけなのですが、

2003年4月1日からは法人が運営することになった、ということで、

2003年4月1日から「郵便事業の運営主体が政府(国)から法人になった」という点が今日の議論では重要ですので、

郵便事業の運営主体が法人であるかどうかについてまず整理をしているわけです。

ウィキペディアの「公社」の解説記事には次のように書かれています。

公社(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E5%85%AC%E7%A4%BE

>公社(こうしゃ)とは、明確な定義は定まっていないが、次のような法人をいう。

>1.日本の実定法上、公共企業体等労働関係法に定められた公共企業体(いわゆる「三公社」)のこと。

>2.イギリスのpublic

corporation[要検証 -

ノート]や、それと同種の形態をとる公共体公企業の日本語訳。

>「公共企業体」と同義(公企業を参照)。

>3.その名称に「公社」の文字が用いられている法人。

>この場合、財団法人の日本交通公社など、いわゆる「公共企業体」とは性質の異なる法人も含む。

>4.(公社)と括弧書きされた場合は、法人格名称「公益社団法人」の略称。

ウィキペディアでは、「公社」というのは当然に法人であることを前提に解説がなされています。

「公社」とは「公の会社」という意味合いであり、「会社」というのは現代では法人を意味することが一般的だと思います。

現代でも、「法人ではない会社」というのは観念できなくはないとは思います。

個人事業主が商行為を営む上での商号を用いて、その商行為に関連する事柄のことを会社と呼ぶことは間違いではないと思います。

ただ、現代では、会社=法人という捉え方をするべきなのだと思います。

旧商法では、商人全般に関して規定がなされていましたので、法人ではない商人が当然に予定されていたわけですが、

現行の会社法は、法人のみに関しての規定しかない、と言っていいと思います。

以前、商事制定法(商法典)としての「商法」は2006年5月に全面的に「会社法」に移行になったので、

「商法」は現在使われていない(法的効力はもはやない)のではないか、と書いてしまったのですが、

正しくは、商法総則の部分はまだ法的効力を持っており商人全般(法人・個人両方)に適用される、と考えるべきなのでしょう。

ただ、実務上は、特に法人の場合は、会社法や他の関連する特別法を参照することがほとんどだと言っていいと思います。

商法総則の規定と会社法や他の関連する特別法の規定との間に整合性がない部分も細かく見ていけばあるのではないかと思いますが、

その場合は、会社法や他の関連する特別法の規定の方が優先されるのだと思います。

「会社法」は、商事制定法の中でも、法人に特化しているという意味において、商事特別法と表現してもよいのだと思います。

商法典としての「商法」が商事制定法の一般法(商事一般法)である、という捉え方を今でもするべきなのだと思います。

いずれせによ、現代では、会社=法人と考えてよいわけなのです。

辞書的な意味としても、「会社」とは「営利事業を共同の目的として作った社団法人」であると定義・説明されます。

英語の「company」は必ずしも法人を意味するわけではないのですが、一般的には会社は法人であると考えてよいわけです。

日本には、他にも「公社」がある(地方住宅供給公社、地方道路公社、土地開発公社など)わけですが、全て法人のようです。

参考までに、三省堂の「新明解国語辞典 第五版」(1997年)には、「公社」について次のように書かれています。

>こうしゃ【公社】

>もと、国家の全額出資によって作られた特殊法人。日本国有鉄道・日本専売公社・日本電信電話公社の三公社があった。

>現在はすべて民営化。

「日本国有鉄道」にはなぜか「公社」という文字が入っていませんが、列記とした「公社」(特殊法人)です。

>公社の役職員は、法律で特に国家公務員の身分が与えられ、役員は国家公務員法にいう特別職国家公務員、

>職員は一般職国家公務員とされた。

12年前、2005年9月の衆議院議員総選挙では、郵政民営化に反対するある候補者が、街頭演説で、

郵便局が民営化されても日本郵政公社では税金は1円も使われていないから税金の無駄使い(国民負担)が減るわけではない、

といった内容のことを言っていましたが、ウィキペディアの記述が正しいとすると、その演説は間違っていたことになります。

ただ、国営の特殊法人だからと言われればそれまでですが、公社と言えども会社(法人)に公務員が勤務をする(公務を行う)、

というのは理論的には間違いであるわけです。

法人というのは本質的に営利を目的としているからです(理論的には、利益がなければ法人は存続できないのです)。

公益法人という言葉もありますが、理論的には矛盾と言っていい概念のものだと思います。

したがって、理論的には、公社の役職員(事業の従事者)が公務員であることは間違いなのです。

理論上も実務上も、公務員が行う業務というのは、全て公務になるはずだからです(つまり、営利目的と矛盾する)。

理論的には、事業目的という意味では、公社と株式会社との間に相違は全くなく、国営と法人との間に相違があるのです。

つまり、公社・株式会社・法人は営利目的であり、国営は営利目的ではない、という断絶とも言える目的の相違がそこにはあるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}