2017年8月30日(水)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

から

2017年8月29日(火)

http://citizen.nobody.jp/html/201708/20170829.html

までの一連のコメント。

昨日のコメントを簡単に要約しますと、

「有価証券報告書に記載する財務諸表」、すなわち、「専ら投資家保護を目的として証券市場に開示する財務諸表」は、

公務員が作成するものであり、

「営業報告書に記載する財務諸表」、すなわち、「受託者が委任者に対して経営の結果を報告するための財務諸表」は、

受託者が作成するものである(公務員が作成するものでは決してない)、

となります。

それで、公務員が財務諸表を作成するとなりますと、例えば「減損」についても公務員が判断をして減損損失を計上する、

ということが必要になると考えられるわけです。

昨日のコメントでは、財務諸表を公務員が作成するとは言っても、商取引の意思決定には公務員は関与しない、と書きました。

経営の結果を間違いが絶対にない形で(絶対に正しい財務諸表を作成し)市場に開示することが公務員の役割であるわけです。

では、「減損」という会計処理についてはどうでしょうか。

絶対に正しい減損損失額などあるでしょうか。

減損損失の計上は、経営判断による部分が実は大きく、客観的な何かで決定できるものでは決してないわけです。

他の言い方をすれば、「減損損失の計上は何らかの意思決定の結果」という言い方ができるわけです。

そうしますと、財務諸表作成に際し公務員が減損を認識するというのは、公務員が会社の意思決定に関与している、

という側面が出てくるとも言えるわけです。

公務員は何かを判断するのではなく、定められた会計基準に従って財務諸表を作成するものなのです。

そういったことを考えますと、公務員が財務諸表を作成するという場合は、

「減損」という会計処理そのものを行わない、というような考え方をする方が理論的であるように思います。

現在の実務上の「有価証券報告書に記載する財務諸表」の作成方法では、

監査法人が「減損」について会社に意見することがあるようですが、

監査法人に減損損失の金額はいくらが妥当であるかなど、判断できるはずがないのです。

なぜならば、それは多分に経営判断の部分を含むからです。

監査法人は、「取引と会計処理」の関係が正しいかどうかを監査するものなのです。

監査法人は、経営判断が正しいかどうかを判断するものでは決してないのです。

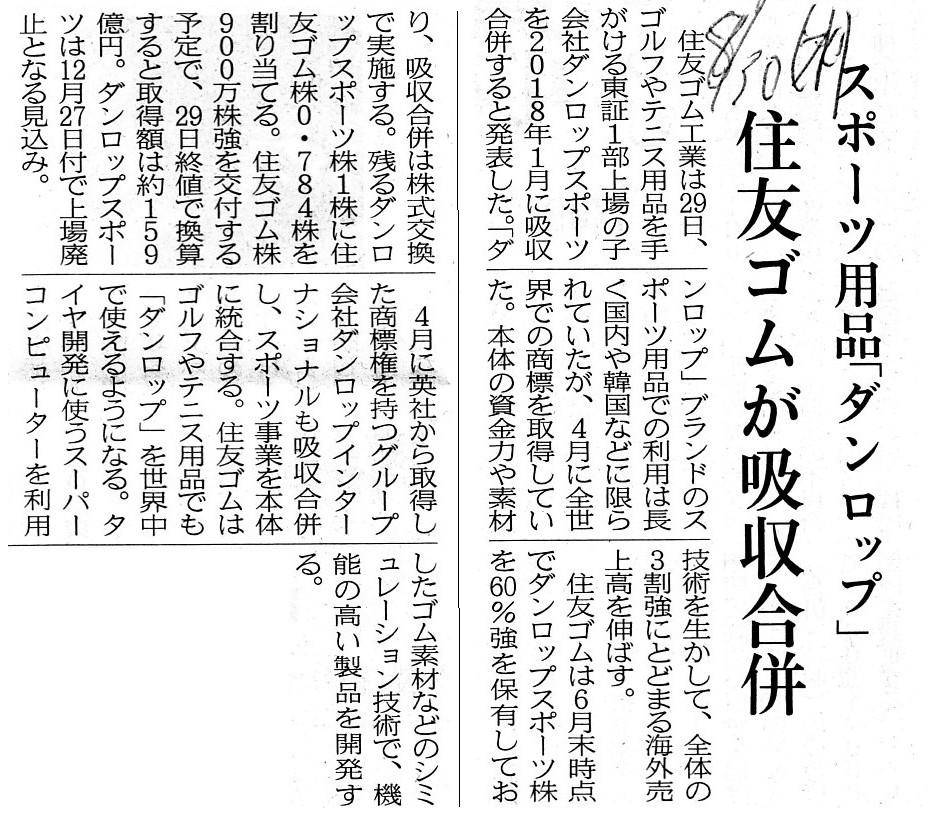

2017年8月30日(水)日本経済新聞

スポーツ用品「ダンロップ」 住友ゴムが吸収合併

(記事)

2017年8月29日

住友ゴム工業株式会社

住友ゴムグループのスポーツ事業統合について

ttp://www.srigroup.co.jp/newsrelease/2017/sri/2017_084.html

2017年8月29日

ダンロップスポーツ株式会社

当社と住友ゴムの合併について

ttp://www.srigroup.co.jp/newsrelease/2017/sp/2017_p28.html

2017年8月29日

住友ゴム工業株式会社

自己株式取得に係る事項の決定に関するお知らせ

ttp://www.srigroup.co.jp/data/open/cnt/3/7500/1/2017_084_02.pdf

(ウェブサイト上と同じPDFファイル)

2017年8月29日

ダンロップスポーツ株式会社

剰余金の配当に関するお知らせ

ttp://www.dunlopsports.co.jp/ir/press/pdf/20170829_02.pdf

(ウェブサイト上と同じPDFファイル)

2017年8月29日

ダンロップスポーツ株式会社

臨時株主総会のための基準日設定に関するお知らせ

ttp://www.dunlopsports.co.jp/ir/press/pdf/20170829_03.pdf

(ウェブサイト上と同じPDFファイル)

今日改めて個別上ののれんについて考えてみたのですが、

「合併に伴い計上される個別上ののれんというのは、実は根本的に間違っているのではないか。」

という結論に至りました。

個別上ののれんは、分配可能な剰余金の金額と大きな関係があるわけです。

個別上ののれんを、償却しないと分配可能な剰余金があり、償却すると分配可能な剰余金がない、ということがあり得るからです。

それで、分配可能な剰余金の計算ということで、改めて会社計算規則を見てみましたが、

会社計算規則には「のれん」については次の定め(第11条)があるだけです。

>第十一条(のれん)

>会社は、吸収型再編、新設型再編又は事業の譲受けをする場合において、

>適正な額ののれんを資産又は負債として計上することができる。

会社計算規則を見ても、のれんとは何か(のれんの定義)は全く判然としません。

のれんについてインターネットで検索しても、はっきりとした説明は載っていないのですが、

2006年7月の解説記事になりますが、企業法務が専門の弁護士による「のれんの位置付け」に関する解説記事を1つ紹介します↓。

「のれん」の取扱いに関する近時の改正

ttps://www.amt-law.com/pdf/bulletins1_pdf/070106_2.pdf

(ウェブサイト上と同じPDFファイル)

In my personal opinion, in a merger,

a surviving company succeeds to

each account of an absorbed company's at each book value as it is, I

suppose.

私個人の意見になりますが、合併においては、

存続会社は消滅会社所有の各勘定をそのまま簿価で承継するものである、と私は考えます。

合併に関して私個人の考えを提案させて下さい。

簡単に言えば、消滅会社株式は存続会社株式なのです。

株主間の株式の譲渡は会社の貸借対照表に全く影響を与えないように、

合併に際して新株式を発行しても、存続会社の貸借対照表には追加的な影響は何も与えないのです。

すなわち、合併に際して存続会社が発行する新株式には、特段の「発行価額」というのはないのです。

簡単に言えば、「価額」という点に関して言えば、会社の株式は会社の貸借対照表とは完全に独立しているものなのです。

合併においては、消滅会社の法人格は存続会社の法人格と同じになります。

したがって、言わば、存続会社は合併に際して新しく株式を発行したりはしないわけです。

言わば、存続会社は、合併前からそれと同じ数の株式を発行していたのです。

消滅会社の株主の立場から言えば、合併とは消滅会社株式と存続会社株式の単なる交換に過ぎません。

ちょうど、株式市場での通常の取引において所有株式を現金と交換するようにです。

言わば、消滅会社の株主は、合併の前から存続会社株式を所有しており、

そして、言わば、消滅会社の株主は、合併の前から存続会社の株主であったのです。

消滅会社株式と存続会社株式の交換は、全て合併比率に集約されるのです。

すなわち、「消滅会社株式の株式数対存続会社株式の株式数」にです。

「消滅会社株式の価額対存続会社株式の価額」に集約されるわけでは決してないのです。

簡単に言えば、合併比率というのは、のれんが全く発生しないように決定されるものなのです。

合併の結果存続会社がのれんを計上するというのは、

言わば、消滅会社株式が二重に計算されている(二重に評価されている)ということを意味するのです。

{kind=link}