2018年7月16日(月)

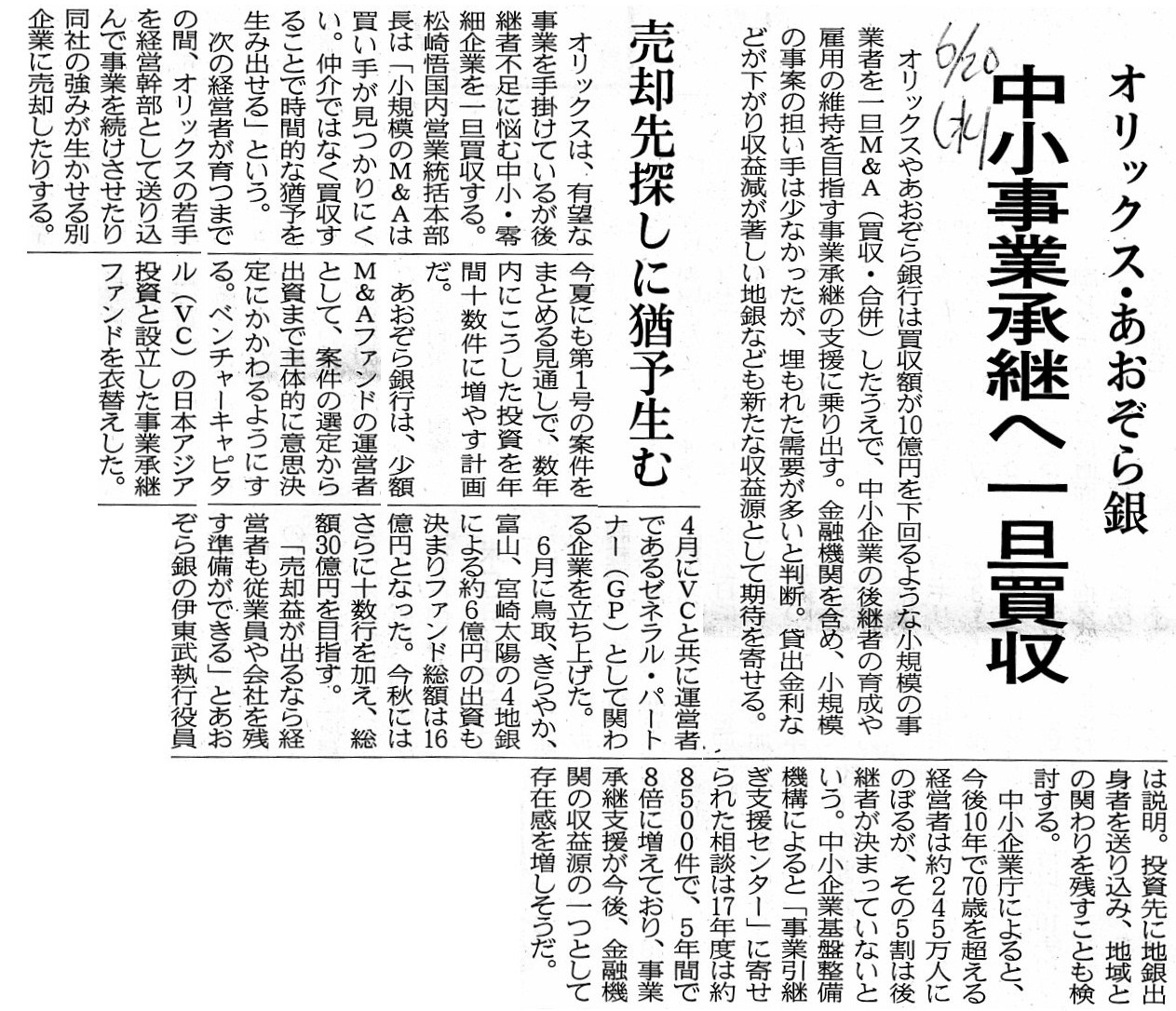

2018年6月20日(水)日本経済新聞

オリックス・あおぞら銀 中小事業承継へ一旦買収 売却先探しに猶予生む

(記事)

「株主にとって、上場企業に対する出資は"exchange"(交換)を目的とする出資であり、

株式の譲渡を行えない会社に対する出資は"expire"(満了)のみを目的とした出資である。」、

という点について書いた時のコメント↓

2018年7月8日(日)

http://citizen.nobody.jp/html/201807/20180708.html

「仮に西友の買い手がいるとすれば、ゼロからスーパーマーケット事業に参入する事業者ということになるのではないか。」、

という点について書いた3日前のコメント↓

2018年7月13日(金)

http://citizen.nobody.jp/html/201807/20180713.html

「出口戦略を描くのが困難となっている投資ファンドという観点から見ると、西友株式の売却にこだわるのは実は間違いであり、

米ウォルマートは西友を清算させることがキャッシュフローの最大化になり得る。」、という点について書いた一昨日のコメント↓

2018年7月14日(土)

http://citizen.nobody.jp/html/201807/20180714.html

「『売り手にとっての会社の清算価値<買い手にとっての会社の継続価値』という大小関係になる場合のみ、株式の取引が成立する。」、

という点について書いた昨日のコメント↓

2018年7月15日(日)

http://citizen.nobody.jp/html/201807/20180715.html

出資者の立場からすると、"exchange"(交換する)を選択できない場合は、

もしくは、"exchange"(交換する)を選択するとキャッシュフローの最大化が達成できない(投資の回収額がより少ない)場合は、

"expire"(満了する)を選択するしかない(そちらの方が、キャッシュフローは最大化される=投資の回収額はより大きくなる)、

ということになるのです。

証券制度(上場制度)の観点から言えば、投資家保護の趣旨から、

市場の投資家に対し株式売却の機会を提供することに重点を置かねばならないわけですが、証券制度と対比させて考えてみますと、

非上場株式に関しては、むしろ出資者には株式売却の機会は始めからないものと考える必要がある、

と言わねばならないくらいです。

法律上株式が譲渡可能であることは、実務上株式が譲渡可能であることを意味しないのです。

出資者にとって、"exchange"(交換する)という選択肢は始めからないとすると、

選択肢は始めから(出資の時点から)"expire"(満了する)しかない、ということになるのです。

極端なことを言えば、「事業承継の支援」という目的と「投資の回収」という目的とは、始めから両立しないのです。

「事業承継の支援」は、現実には「仲介」という形で実現していく他ないのです。

なぜならば、「仲介」であれば、「投資の回収」を一切考えなくて済むからです。

スーパーマーケットが卸売業者からある商品を仕入れるという時、売れる見込みがあるからこそその商品を仕入れるわけです。

しかるに、「事業承継の支援」という目的がありますと、株式を売却できる見込みというのが現実に判断しづらいわけです。

「経営の改善」という目的がある場合は、将来に株式を売却できる見込みというのが生じてくるわけですが、

単に後継者が見つかったということを理由に出資者は出資先企業の株式を売却できるようになるかと言えば、

答えは簡単ではない(出資先企業は単に事業を継続できるようになった(時間的猶予が生じた)というだけの意味しかない)わけです。

投資ファンドは、一定の時期までに投資を回収することを本質的に義務付けられているわけです。

後継者が見つかり出資先企業は事業を無事継続できるようになったものの、投資を回収する必要性から結局清算せざるを得なかった、

というそれこそ矛盾した状態が生じ得るわけです。

このような事態を避けるためにも、「事業承継の支援」は「買収」ではなくやはり「仲介」という形で実現していくべきなのです。

米ウォルマートは、自社が今後も日本でスーパーマーケット事業を継続しても著しく少ないキャッシュフローしか獲得できない

(もしくは継続的に赤字となる見込みとなっている)と判断しているのだと思います。

米ウォルマートに残された選択肢(投資の回収手段)は"expire"(満了する)か"exchange"(交換する)かしかないわけですが、

投下した投資を最大限回収するためには、実務上・経営上はキャッシュフローが最大化される選択を選択することになります。

十分に高い金額で西友株式を買うという買い手が現れない場合は、

実務上・経営上は米ウォルマートは西友を清算させるという選択をすることになるのです。

証券制度(上場制度)と対比させて考えてみると(証券投資との対比や上場株式との対照思考実験を頭の中でしてみると)、

米ウォルマートは西友を完全子会社化する時点で、西友株式に関しては自社には"exchange"(交換する)という選択肢は一切ない、

という覚悟を持って西友へ(すなわち非上場株式へ)出資をしなければならなかったのです。

非上場株式(上場株式の非上場化も含む)へ出資をする時点で、"exchange"(交換する)という選択肢を捨てねばならないのです。

法律論としてではなく経営論として、上場株式は譲渡できますが非上場株式は譲渡できないのです。

米ウォルマートにとって西友株式は、証券制度(上場制度)との対比上は、途中下車ができない"sunk

investment"(埋没出資)なのです。

In the last analysis, "expire" or "exchange" is the only choice for any

shareholder.

結局のところ、どの株主にとっても、"expire"(満了する)か"exchange"(交換する)かそのいずれかを選ぶよりほかないのです。

{kind=link}