2018年7月8日(日)

2018年7月6日(金)日本経済新聞

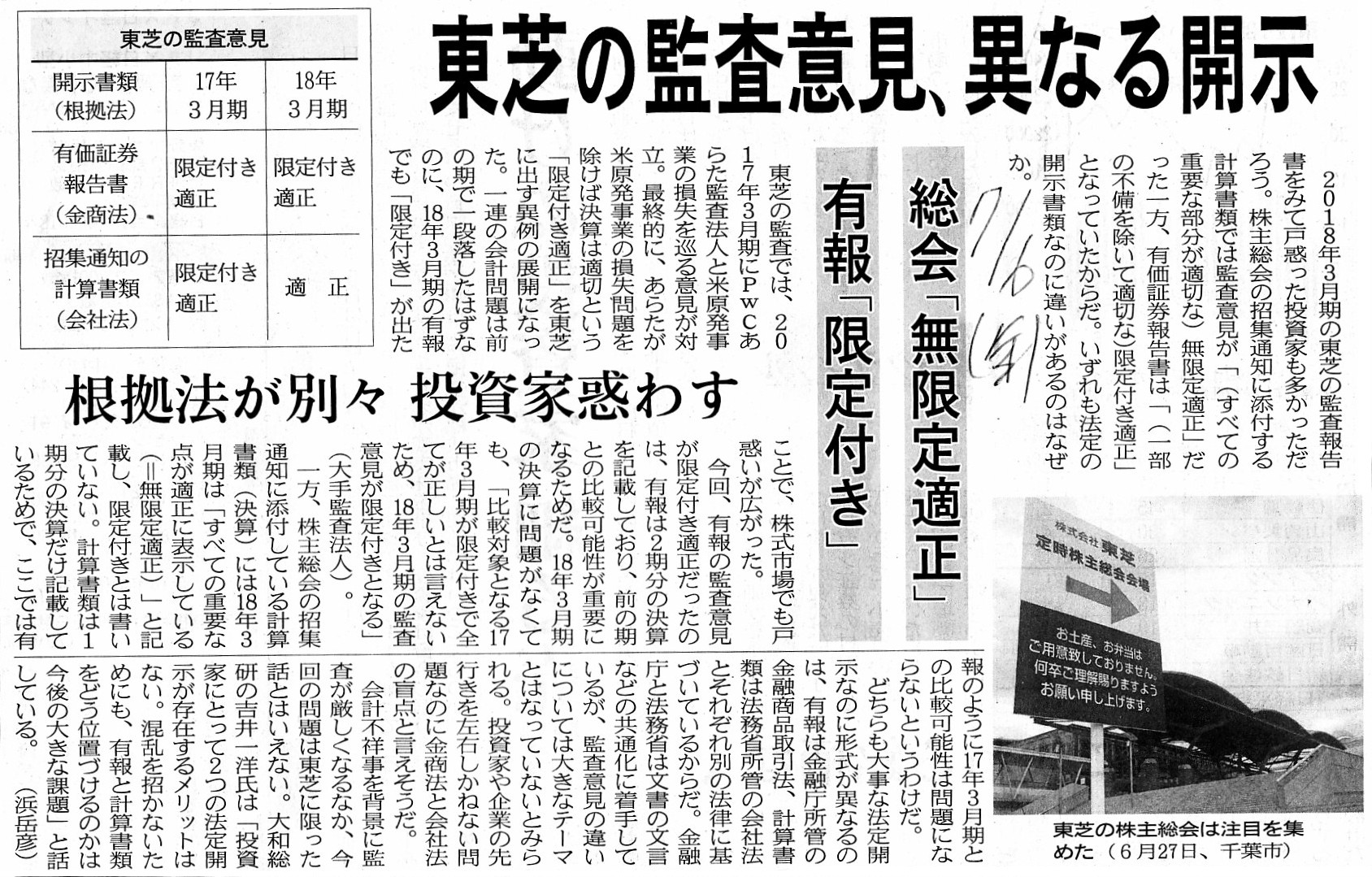

東芝の監査意見、異なる開示 総会「無限定適正」 有報「限定付き」 根拠法が別々 投資家惑わす

(記事)

「無限定適正」「限定付き」 東芝の監査意見にズレ 総会通知と有報 株式市場に戸惑い

2018年3月期の東芝の監査報告書をみて、戸惑いを隠せない投資家も少なくなかったのではないか。

株主総会の招集通知に添付する計算書類では監査意見が「(重要な部分が全て適切な)無限定適正」だったが、

有価証券報告書は「(一部を除いて適切な)限定付き適正」となっていたからだ。

いずれも法定の開示書類なのに違いがあるのはなぜか。情報開示のあり方に一石を投じる可能性もありそうだ。

(日本経済新聞 電子版 2018/7/5

20:30)

ttps://www.nikkei.com/article/DGXMZO3265619005072018DTA000/

有価証券報告書等(株式会社東芝)

ttp://www.toshiba.co.jp/about/ir/jp/library/sr/index_j.htm

株主総会(株式会社東芝)

ttp://www.toshiba.co.jp/about/ir/jp/stock/meeting.htm

「ゼミナール 会社法入門 第7版」 岸田雅雄著 (日本経済新聞出版社)

第4章 コーポレート・ファイナンス

Ⅱ 制度を理解する

2 金融商品取引法

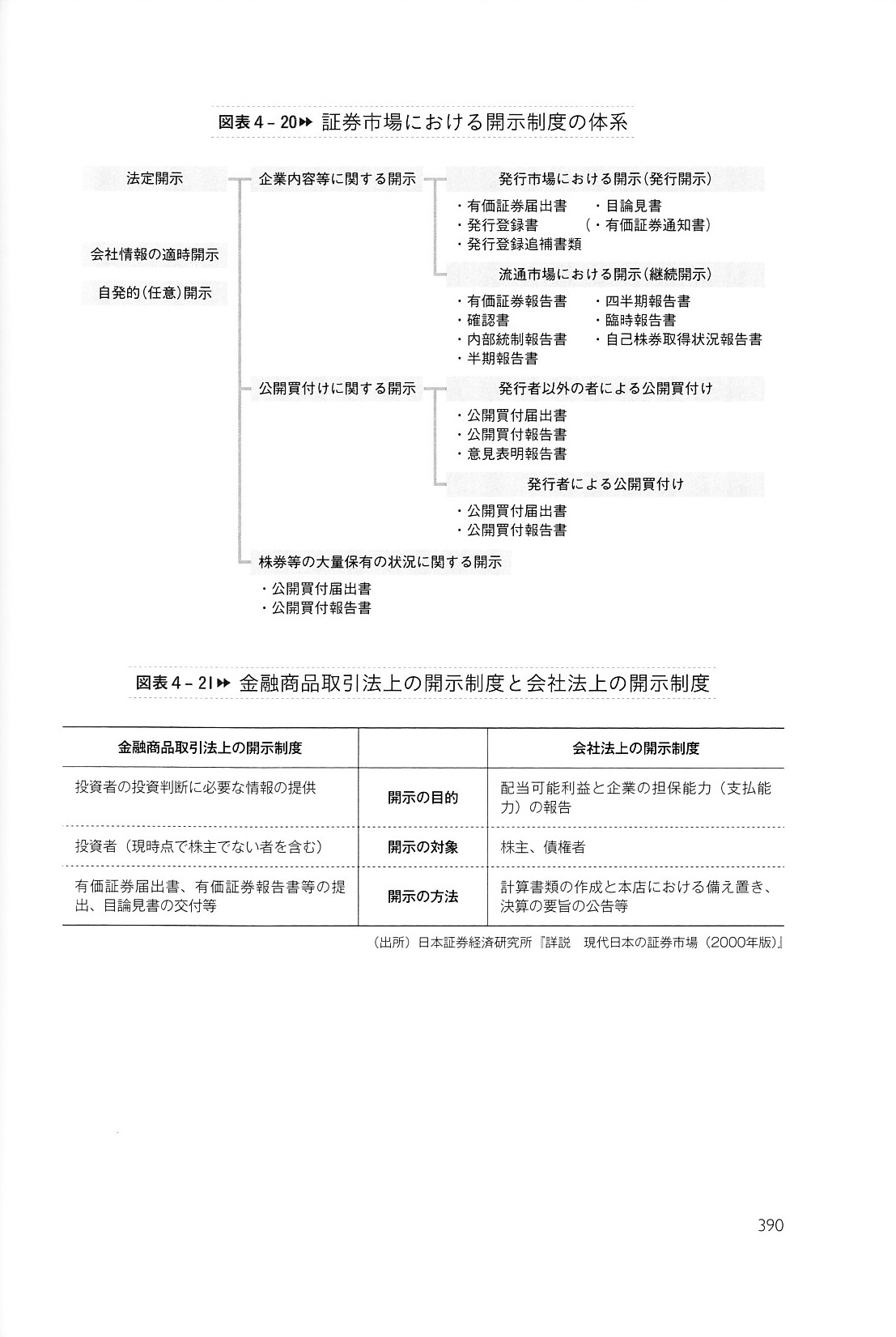

「図表4-20 証券市場における開示制度の体系」と「図表4-21 金融商品取引法上の開示制度と会社法上の開示制度」

企業の情報開示の見直しの方向性 企業と投資家の建設的な対話を促進

(みずほ総合研究所 みずほインサイト)

ttps://www.mizuho-ri.co.jp/publication/research/pdf/insight/pl160426.pdf

(ウェブサイト上と同じPDFファイル)

2017年度分↓

有価証券報告書 第179期(2018年3月期)(2017年4月1日~2018年3月31日)

ttp://www.toshiba.co.jp/about/ir/jp/library/sr/sr2017/tsr2017.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

2016年度分↓

有価証券報告書 第178期

(2017年3月期)(2016年4月1日~2017年3月31日)

ttp://www.toshiba.co.jp/about/ir/jp/library/sr/sr2016/tsr2016.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

私の理解が不十分であり、「株主総会招集通知には事業報告は添付しない(当該期の財務諸表のみを添付する)。」

という意味合いのことを書いてしまった時のコメント↓

2018年6月30日(土)

http://citizen.nobody.jp/html/201806/20180630.html

「理論上は、上場企業は、株主総会招集通知には有価証券報告書を添付し、株主総会招集通知を株主に発送すると同時に

株主総会招集通知(有価証券報告書をも含む)を金融庁に提出しなければならない。」という点と、

「『議決権の行使結果』が確定しなければ株式の本源的価値の算定・予想はできない。」という点について書いた時のコメント↓

2018年7月1日(日)

http://citizen.nobody.jp/html/201807/20180701.html

「『議決権の行使結果』が確定して初めて投資家は株式の本源的価値の算定・予想を行うことができるようになるので、

『議決権の行使結果』が確定するまでは証券制度上株式の取引を認めるべきではない。」

という点について別の観点(「定款変更」(会社の目的の追加)の株主総会決議に関して)から書いた時のコメント↓

2018年7月3日(火)

http://citizen.nobody.jp/html/201807/20180703.html

投資家は有価証券報告書が提出されたことを知らなければならない(既存株主のみが直近の計算書類を知っている)のだから、

有価証券報告書の提出日を金融商品取引法により規定はしない(法令により事前に提出日を明確にする定めを置かない)場合は、

「公開買付者が『公開買付届出書』を金融庁に提出するに加え、別途『公開買付開始公告についてのお知らせ』を日刊新聞紙に

掲載しなければならないのと同様、理論的には、発行者は『有価証券届出書』を金融庁に提出するに加え、

別途『有価証券報告書提出公告』を日刊新聞紙に掲載しなければならない。」、という趣旨のことを書いた時のコメント↓

2018年7月4日(水)

http://citizen.nobody.jp/html/201807/20180704.html

>今回、有報の監査意見が限定付き適正だったのは、

>有報は2期分の決算を記載しており、前の期との比較可能性が重要になるためだ。

>18年3月期の決算に問題がなくても、「比較対象となる17年3月期が限定付きで全てが正しいとは言えないため、

>18年3月期の監査意見が限定付きとなる」(大手監査法人)。

>一方、株主総会の招集通知に添付している計算書類(決算)には18年3月期は

>「すべての重要な点が適正に表示している(=無限定適正)」と記載し、限定付きとは書いていない。

>計算書類は1期分の決算だけ記載しているためで、ここでは有報のように17年3月期との比較可能性は問題にならないというわけだ。

簡単に言えば、有価証券報告書に記載している財務諸表のうち、「2017年3月期の財務諸表」が限定付き適正意見であるため、

2018年6月に提出された有価証券報告書に記載されている「独立監査人の監査報告書」に記されている監査意見は

「限定付適正意見」となっている、というわけです。

「独立監査人の監査報告書」には、「限定付適正意見の根拠」について独立監査人からの説明が記述されています。

独立監査人からの説明(有価証券報告書の205/208ページと208/208ページ)を要約しますと、次のようになります。

「独立監査人は東芝の2017年3月31日をもって終了した前会計年度の財務諸表に限定付適正意見を表明した。

したがって、限定付適正意見の原因となった一連の事項が前会計年度の数値と当会計年度の数値とを対応させる比較可能性に

影響を及ぼすため、独立監査人は当会計年度の財務諸表に対して限定付適正意見を表明する。」

独立監査人が説明をしている「限定付適正意見の根拠」の趣旨・内容については、

連結財務諸表(205/208ページ)と個別財務諸表(208/208ページ)とで事実上同じです。

一言で言えば、「前会計年度の財務諸表と当会計年度の財務諸表とを比較することができないから。」がその理由であるわけです。

しかし、会計監査の根拠法自体は異なる(極僅かな文言の差異はある)ものの、

2018年3月期の事業報告に記載されている計算書類と2018年3月期の有価証券報告書に記載されている財務諸表は、

事実上同一の書類・数値(計算書類、財務諸表)であるわけです。

少なくとも、どちらの書類・数値(計算書類、財務諸表)も、

「一般に公正妥当と認められる企業会計の基準」に準拠して作成されたものであるわけです。

そして、2018年3月期の事業報告に記載されている「会計監査人監査報告書」には、

2018年3月期の計算書類は適正に表示していると認める、と記載されているわけです(つまり、無限定適正意見が表明されている)。

そうしますと、結局のところ、2018年3月期の有価証券報告書に記載されている2018年3月期の財務諸表自体は

独立監査人(会計監査人)から適正に表示していると認められている(つまり、無限定適正意見が表明されている)わけです。

要するに、2018年3月期の有価証券報告書に記載されている2018年3月期の財務諸表自体は正しいものの、

「前事業年度との比較ができないこと」を理由として、

2018年3月期の有価証券報告書には「限定付適正意見」が付されている、という状態であるわけです。

上記のように話を整理してみたのですが、このたびの株式会社東芝の事例は非常に多くのことに気付かされると思いました。

まず最初に思いましたのは、有価証券報告書で「前事業年度との比較可能性」について保証・言及するのは間違いだという点です。

有価証券報告書では、煎じ詰めれば、当事業年度の財務諸表が正しいことのみを保証すればよい、と考えなければなりません。

その意味では、株式会社東芝の2018年3月期の有価証券報告書(に付される監査報告書)に表明されるべき監査意見は、

実はまさしく「無限定適正意見」である、と言わねばならないわけです。

そして同時に、理論的には、有価証券報告書に記載される財務諸表は「当事業年度の財務諸表のみ」である、と考えるべきです。

このたびの事例に即して言えば、現在のように有価証券報告書に「前事業年度の財務諸表」を記載するのは、実は間違いなのです。

金融商品取引法の第25条の規定により、有価証券報告書は5年間公衆の縦覧に供されることになっています。

すなわち、財務局に赴けば投資家は過去5事業年度分の有価証券を入手・閲覧できる、という意味です。

前事業年度や2年~5年前の事業年度との比較を行いたければ、

投資家は財務局に赴けば過去5事業年度分の有価証券報告書(計5冊・計5文書の有価証券報告書)を入手・閲覧できるのです。

発行者が何もわざわざ当事業年度の有価証券報告書に前事業年度の財務諸表を記載する話では全くないわけです。

財務諸表を比較・分析するのはまさに投資家の役割・本分なのですから。

また、現在EDINETでは、発行者によって違いがあるのか分かりませんが、概ね過去1年分の提出書類しか閲覧できないようです。

例えばこのたびの株式会社東芝で言えば、現在EDINETでは、有価証券報告書を閲覧しようと思っても、

当事業年度の有価証券報告書である「有価証券報告書-第179期(平成29年4月1日-平成30年3月31日)」と、

前事業年度の有価証券報告書である「有価証券報告書-第178期(平成28年4月1日-平成29年3月31日)」しか閲覧できません。

前事業年度の有価証券報告書である「有価証券報告書-第178期(平成28年4月1日-平成29年3月31日)」を現在EDINETで

閲覧できるのも、その「提出日時」が本来の提出日から大幅に遅延した「H29.08.10

12:31」だからなのだと思います。

おそらく、EDINETの運用上、「提出日時」から丸1年間が経過すると「提出書類」が消去される(EDINETで閲覧できなくなる)、

ということなのだと思います(いくつかの発行者で検索してみましたが、どれも最も古い「提出日時」は2017年の8月上旬です)。

株式会社三菱UFJフィナンシャル・グループは、本日2018年7月8日現在、EDINET上に計1,029もの文書を提出していますが、

最も古い「提出日時」は「H29.07.11

10:20」となっていますので、やはり「提出日時」から「1年間」のみ閲覧が可能なようです。

しかし、このEDINETの運用は、金融商品取引法の第25条の規定に違反しています。

法定開示書類の公衆縦覧については、「有価証券報告書及びその添付書類並びにこれらの訂正報告書

五年」と定められています。

最近の金融庁の職員は金融商品取引法も読まないのでしょうか。

「公衆の縦覧に供しなければならない。」とは、「財務局で閲覧できなければならない。」という意味です。

最近では、投資家が財務局に赴くと、端末室に案内され、自分でパソコンを操作し結局EDINETを利用することになるようです。

相続を前にした高齢者など、パソコンの操作に不慣れな場合などは窓口で依頼をしても有価証券報告書を入手できるように

対応を取ってくれるかとは思いますが、有価証券報告書の閲覧には基本的にはEDINETを利用してもらうということであるならば、

EDINETで過去5事業年度分の有価証券報告書(計5冊・計5文書の有価証券報告書)を入手・閲覧できなければならないはずです。

「本来有価証券報告書は財務局で入手・閲覧するものであり、EDINETはあくまでも即時性・利便性の観点から

あくまで一種のサービス(無料奉仕)という形で投資家に提供しているものに過ぎない。」(つまり、第25条とは厳密な関係はない)、

ということであるならば話は分かりますが(金融庁は第25条の要件をEDINETで満たすつもりは始めからない、なら話は分かる)。

ただ、EDINETのトップページには、

「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」と書かれています。

「金融商品取引法に基づく」という修飾語は、「有価証券報告書等の開示書類」という言葉にかかるのか、

それとも、「電子開示システム」という言葉にかかるのか。

金融商品取引法には、「電子開示システム」や「EDINET」に関する規定は一切ないようですが。

金融商品取引法に規定(開設・運用の根拠法)がないのら「EDINET」は金融庁が運営しているサイトではない、

というのはさすがに冗談ですが、現在でも少なくとも財務局の窓口では過去5事業年度分の有価証券報告書を閲覧できるはずです。

In theory, a securities report should be submitted to an annual meeting of

shareholders,

not to mention a local financial bureau.

That is to say,

concerning a listed company,

the Financial Instruments and Exchange Act

should intervene in the Companies Act.

Concerning a listed company, an

accounting audit by an accounting auditor is

at once an audit on basis of the

Financial Instruments and Exchange Act and one the Companies Act.

理論的には、有価証券報告書は、財務局は言うまでもないのですが、定時株主総会に提出しなければならないのです。

すなわち、上場企業に関しては、金融商品取引法は会社法に介在しなければならないのです。

上場企業に関しては、会計監査人による会計監査は、金融商品取引法監査であると同時に会社法監査でもあるのです。

{kind=link}

{kind=link}