2018年7月13日(金)

2018年7月13日(金)日本経済新聞

西友「毎日お得」に限界 ドラッグ店など競合 ウォルマート 規制緩和生かせず

(記事)

【コメント】

米ウォルマートは、西友を完全子会社化して丸10年で西友を売却することを決めたとのことです。

特にコメントはありませんが、競合他社が多数いる状態ですので買い手を探すのは難しい状況なのではないかと思います。

10年以上前の米ウォルマートのように、

ゼロから参入するという場合ですと既存企業を買収することにも意味がある(それこそ時間を買うことができる)わけですが、

既に小売り事業を手掛けている競合他社にとっては同業(既存企業)を買収するメリットが相対的には少ない、

という言い方ができると思います。

近年では総合商社がコンビニエンスストア事業を強化している(連結子会社化を行う事例が多い)ように、

総合商社がスーパーマーケット事業に進出する(総合商社からするとゼロから参入する)ということは

あり得なくはないとは思いますが。

仮に買い手がいるとすれば、ゼロからスーパーマーケット事業に参入する事業者ということになるのではないかと思いました。

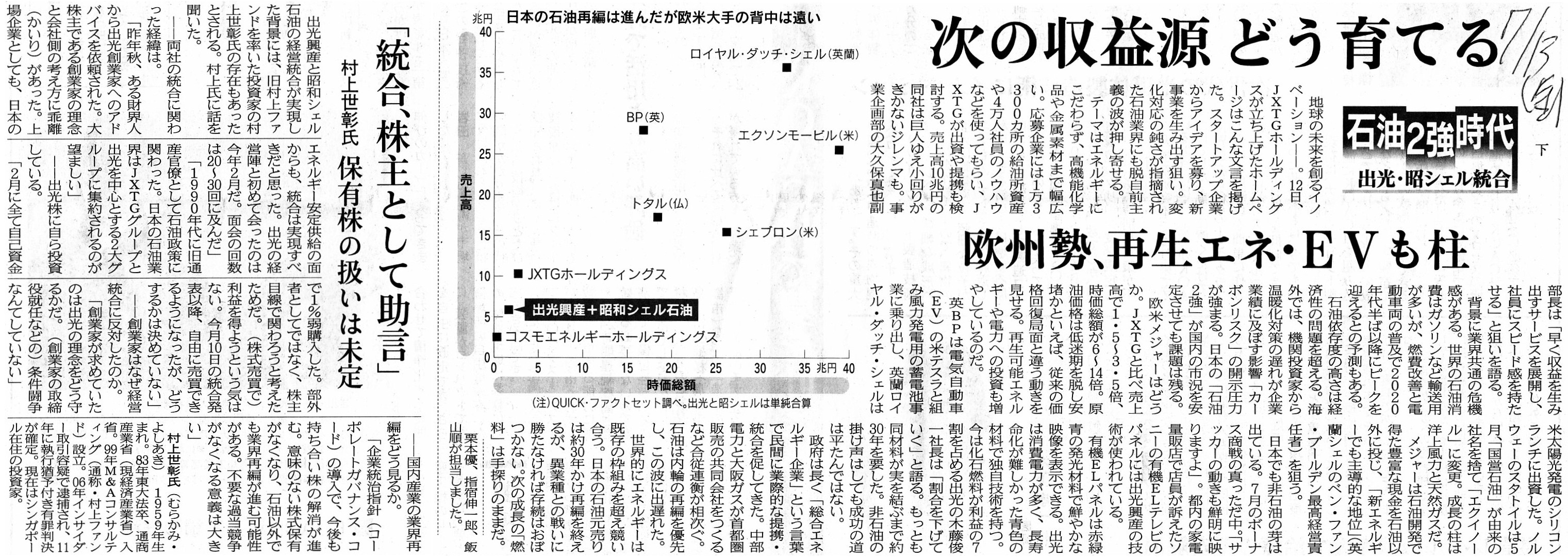

2018年7月13日(金)日本経済新聞

石油2強時代 出光・昭シェル 下

次の収益源

どう育てる 欧州勢、再生エネ・EVも柱

「統合、株主として助言」 村上世彰氏 保有株の扱いは未定

(記事)

H30.07.11 13:26

日章興産株式会社

変更報告書

(EDINETと同じPDFファイル)

上記の直前の報告書↓

H29.12.18 15:53

日章興産株式会社

変更報告書

(EDINETと同じPDFファイル)

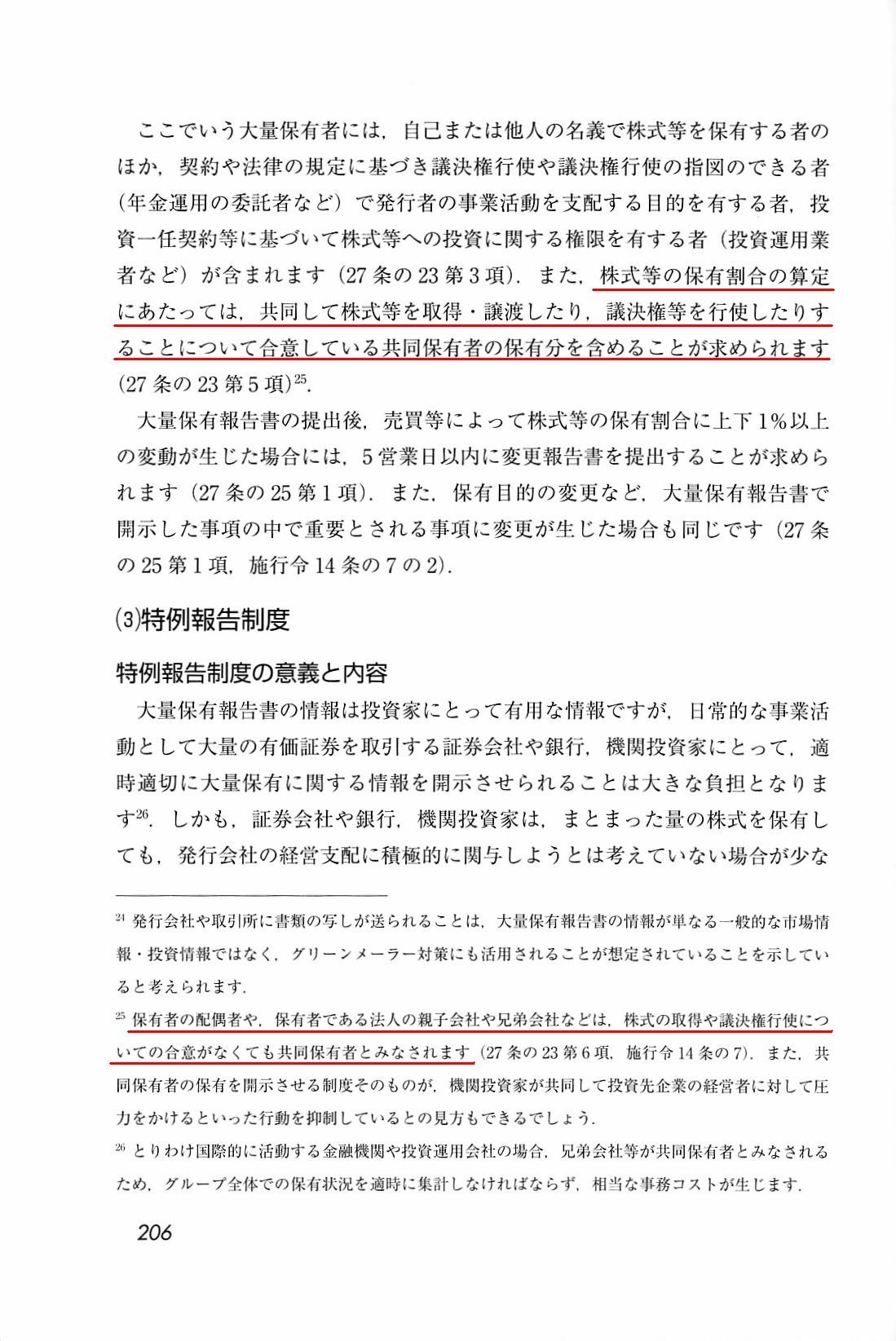

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第7章 株式公開買付け(TOB)をめぐる規制

2. 大量保有報告制度

(2) 大量保有報告書と変更報告書

「206ページ」

2018年7月11日(水)のコメントで、出光興産株式会社と昭和シェル石油株式会社が「株式交換」という統合方法を選択した理由

について考察を行いました。

2018年7月11日(水)

http://citizen.nobody.jp/html/201807/20180711.html

2018年7月11日(水)のコメントでは、その前日の2018年7月10日(火)に両社から発表されたプレスリリースの数値をそのまま用い、

あまり考えずに考察を進めていったわけですが、今日紹介している2018年7月12日(木)付けの日本経済新聞の記事を読んで、

創業家の所有議決権割合が間違っていたようだと気付きました。

出光興産株式会社の創業家は共同保有分も含めて約3分の1弱を保有している、と今までさかんに報道されていたわけですが、

有価証券報告書や大量保有報告書を見ますと、実際には、出光興産株式会社の創業家は共同保有分も含めて、

現時点で「15.91%」しか保有していない、というのが実態であるようです。

参考までに、2018年7月11日(水)に創業家から提出されました変更報告書の要旨は次のようになっています。

①日章興産株式会社(13.04%→13.04%)

②宗像合同会社(2.39%→1.91%)

③赤間合同会社(0%→0.48%)

④出光昭介(0.93%→0.93%)

⑤出光正和(1.16%→1.16%)

⑥出光正道(1.16%→1.16%)

従前は、上記の6者が共同保有者であったのだが、2018年7月8日に議決権行使に関する合意が解消され、

その後は、①日章興産株式会社、②宗像合同会社、③赤間合同会社の3者が共同保有者となっている。

今日紹介している2018年7月12日(木)付けの日本経済新聞の記事には、創業家の保有比率の直近の変動に関して、

>出光美術館などを加えた創業家の保有比率は約28%で変わらないようだ。

と書かれていますが、どの法定開示書類を読んでも「約28%」という保有比率には決してならないようです。

出光興産株式会社は過去に、創業家の保有比率を引き下げるためにわざわざ公募増資まで実施していたわけですが、

公募増資前の創業家の保有比率は3分の1を超えていたというのは、一体どこから出てきた情報だったのでしょうか。

私は最初、大量保有報告制度(大量保有報告書への記載事項)に何か問題があるということなのだろうかと思ったのですが、

「株式の取得や譲渡や議決権行使についての合意」がない場合は、たとえ親兄弟であろうとも共同保有者には該当しない、

ということなのだろうと思っています。

家族で分散して株式を保有しているのだが、特段家族間で「株式の取得や譲渡や議決権行使についての合意」は行っていないので、

家族はお互いに金融商品取引法上の共同保有者には該当しないのだが、

家族全員の保有比率を合計すると「約28%」にはなる、というようなことなのだろうかと思いました。

一連の利害関係者は全員事前に合意は一切していないのだが議案を前にすると皆(結果的に)同じ議決権行使をする、という場面は

現実にはあろうかと思いますが、法制度ではそこまでは開示させ切れない、ということなのだろうと思いました。

大量保有報告制度(大量保有報告書への記載事項)には、実務上一定の限界があるのだろうと思いました。

2018年7月8日(日)

http://citizen.nobody.jp/html/201807/20180708.html

有価証券報告書によりますと、2018年3月31日現在、株式会社三菱UFJフィナンシャル・グループの筆頭株主は

「日本トラスティ・サービス信託銀行株式会社(信託口)」であるわけですが、保有割合は「5.34%」となっています。

しかし、EDINETで検索する限り、株式会社三菱UFJフィナンシャル・グループの株主から

大量保有報告書は提出されていません。

この理由は、「日本トラスティ・サービス信託銀行株式会社(信託口)」が大量保有報告書を提出し忘れているからではなく、

「日本トラスティ・サービス信託銀行株式会社(信託口)」が大量保有報告書を提出して1年超が経過しているからだと思います。

つまり、「日本トラスティ・サービス信託銀行株式会社(信託口)」が提出している

株式会社三菱UFJフィナンシャル・グループについての大量保有報告書は、

EDINETでは検索・閲覧できないのですが、財務局の窓口まで赴けば入手・閲覧することができる、ということだと思います。

前回指摘しましたように、「提出日時」から1年が経過すると提出文書を削除するというEDINETの運用方法が間違っている、

と改めて思いました。

ただ、今金融商品取引法の規定を調べてびっくりするようなことが書かれていました。

金融商品取引法の第二十七条の二十八が「大量保有報告書等の公衆縦覧」についての規定なのですが、

次のように定められています。

>第二十七条の二十八

>内閣総理大臣は、内閣府令で定めるところにより、大量保有報告書及び変更報告書並びにこれらの訂正報告書を、

>これらの書類を受理した日から五年間、公衆の縦覧に供しなければならない。

何と、「大量保有報告書の公衆縦覧」に期間の定めがあるとのことです。

「大量保有報告書等の公衆縦覧」は「五年間」とのことです。

しかしこの規定は、大量保有報告制度の根幹を否定するかのような規定だと思います。

発行者の現在の大量保有者を明らかにするために大量保有報告制度があるわけですから、

「大量保有報告書等の公衆縦覧」に期間の定めなどあっていいわけがないのです。

敢えて言うならば、「大量保有報告書等の公衆縦覧」の期間は、大量保有報告者が大量保有報告者でなくなる日まで、となります。

大量保有報告者が大量保有報告者である限り、その大量保有報告書は常に公衆の縦覧に供されなければなりません。

現行の規定では、提出日から「五年間」が経過したら、財務局の窓口でも大量保有報告書等を入手・閲覧できないことになります。

現行の金融商品取引法の公衆縦覧の期間に関する規定(第二十七条の二十八)が根本的に間違っていると思います。

例えば、この規定を悪用すれば、共同保有者らは大量保有報告書を提出した後「五年間」潜伏しておけば、

自分達が共同保有者であることが市場に明らかにならずに済む、ということになります。

なぜならば、「五年間」経過すれば自分達が提出した大量保有報告書を誰からも閲覧されずに済むからです。

「五年間」潜伏すれば(冷却期間)、誰が大量保有者か分からなくなる=大量保有者の顔が分からなくなる、ということで、

正式な英語かどうか分かりませんが、"cooling

off"や"face off"という言葉を思い付きました。

{kind=link}

{kind=link}

{kind=link}