2018年7月3日(火)

2018年7月3日(火)日本経済新聞

きょうのことば

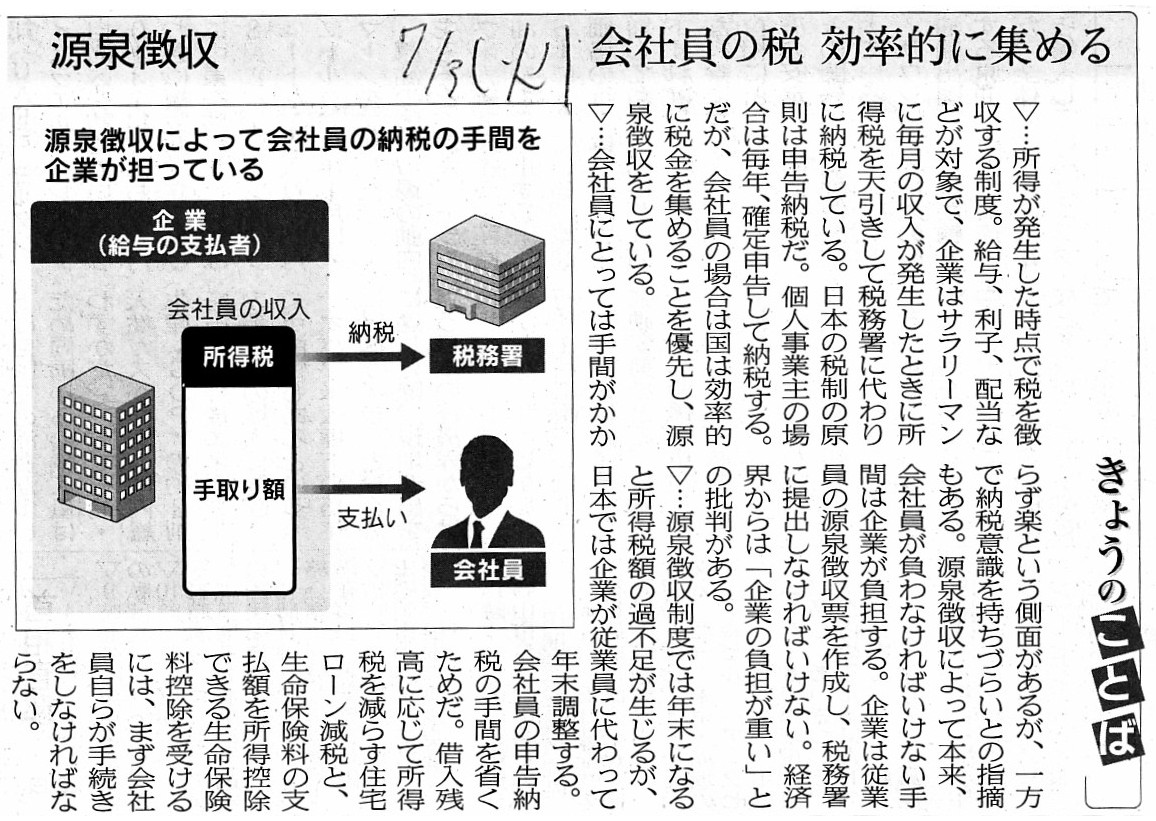

源泉徴収 会社員の税 効率的に集める

(記事)

【コメント】

行政関連文書の電子化・IT化を推進することが検討されているようです。

"Paperless

Government"といったところでしょうか。

源泉徴収についての解説が書かれていますが、源泉徴収は客観性という点では確定申告(申告納税)よりも優れていると思います。

税務当局が納税者から税金を徴収する上での正確性や客観性は、高い順に、

「賦課課税制度>源泉徴収制度>申告納税制度」の順番になるわけです。

賦課課税制度は、少しでも実務上のことを鑑みますと、実現するのが極めて難しいわけです。

甲さんが乙さんに目的物を譲渡し甲さんは乙さんから対価(現金)を受け取った、という場合、

神様みたいな人が取引を見ていて甲さんが稼得した所得額をその場で把握することはできる(そして自宅まで納付書を送付する)

かもしれませんが、少なくとも取引の現場で甲さんから所得税を徴収することはできないわけです。

所得は税務当局の窓口でしか稼得してはならないとでも所得税法に定めるのなら話は別ですが。

現実には、たとえ賦課課税制度においても取引の後に納税者の自宅まで納付書を送付する、といった流れになるわけです。

その点、源泉徴収制度では、対価を支払う人(上記の例では乙さん)が納税者の所得税を代わりに納付する、という仕組みです。

乙さんが支払う金額の総額に違いは生じませんので、客観性は高い(乙さんが嘘の申告をするメリットは相対的にない)わけです。

記事に書かれていますように、少なくとも「所得が発生した時点で税を徴収することができる」というメリットが

源泉徴収制度(対価を支払う人が納付をする)にはある、という言い方ができるように思いました。

源泉徴収制度は、所得の稼得者ではなく、所得の発生の原因となった人が代わりに納付をする制度である、

という言い方ができるように思いました(納付の「代行」が源泉徴収制度の特徴なのです)。

あまり厳密な議論ではありませんが、(人間心理的に)所得を稼得した本人が申告・納税するよりは客観性があるように思いました。

少なくとも、「源泉徴収制度では税の不納付や滞納が生じない。」(現金は対価を支払う側が持っているから)と思いました。

「源泉徴収制度では、納付義務者は自分自身に関連する税(自分が負担する所得税)を当局に納付するわけではない。」のです。

Deducting tax from income at source.

源泉徴収

2018年7月3日(火)日本経済新聞

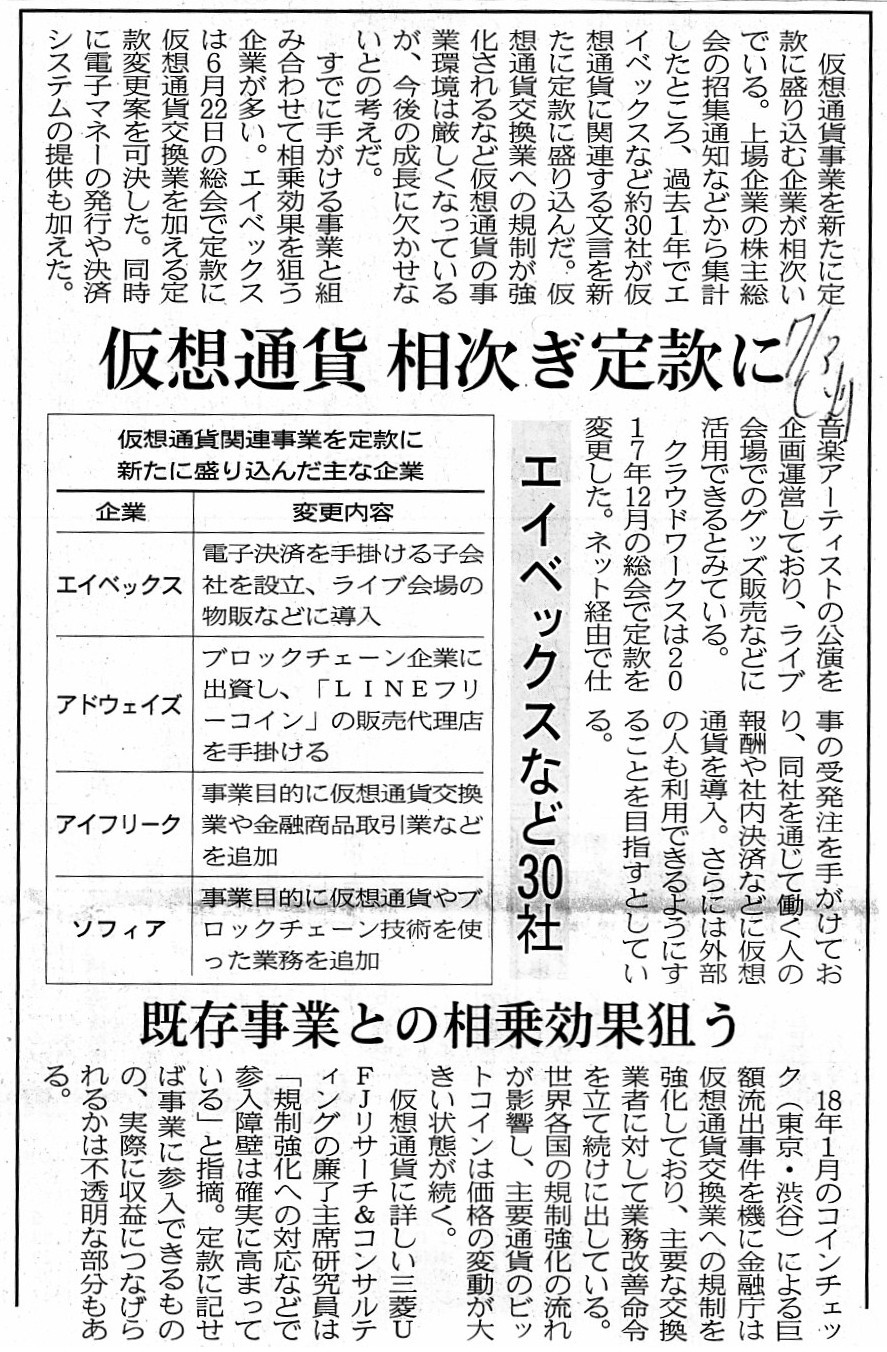

仮想通貨 相次ぎ定款に エイベックスなど30社 既存事業との相乗効果狙う

(記事)

「『議決権の行使結果』が確定しなければ株式の本源的価値の算定・予想はできない。」という点について書いたときのコメント↓

2018年7月1日(日)

http://citizen.nobody.jp/html/201807/20180701.html

【コメント】

2018年7月1日(日)のコメントでは、「『議決権の行使結果』が確定しなければ株式の本源的価値の算定・予想はできない。」

と書きましたが、重要な部分を引用すれば次の通りであるわけです。

>株主総会決議を経て確定した配当の金額も、株式の本源的価値の算定・予想と直接的に関係がある要素・要因であるわけです。

>従前は、「議決権の行使結果」は有価証券報告書の記載事項であった(だから、株主総会の終結後でなければ提出できなかった)

>わけですが、その理由は、「議決権の行使結果」が確定しなければ株式の本源的価値の算定・予想ができないからなのです。

2018年7月1日(日)のコメントでは、「株主総会終結後の業務執行者は誰になるのか?」と

「株主総会終結後に支払われる配当金の金額はいくらになるのか?」が確定しないことには、

株式の本源的価値の算定・予想はできない、と書いたわけですが、

今日の日本経済新聞には、定款変更(会社の目的の追加)に関する記事が載っていました。

会社が新しい事業分野に参入するか否かは、明らかに株式の本源的価値に影響を与えるわけです。

「会社は新しい事業分野に参入するかもしれないし参入しないかもしれない。」では、

投資家は株式の本源的価値の算定・予想ができないわけです。

定款変更(新しい事業分野への参入の有無)の確定を受けて、投資家は株式の本源的価値の算定・予想を行うわけですから、

「議決権の行使結果」が確定するまでは、証券制度上株式の取引を認めるべきではないのです。

Without the determination of the scope of businesses of a company,

the

intrinsic value of a share of the company can't be calculated.

会社の事業の範囲を確定させなければ、その会社の株式の本源的価値を算定することはできません。

ふくおかFGと西日本FHを検証する(前)

(NETIB-NEWS 2018年07月02日

11:54)

ttp://www.data-max.co.jp/300702_dm1934_01/

この記事の最後には、次のように書かれています。

>表にはないが九州FGは16年3月期、肥後銀行と鹿児島銀行の経営統合にともなう「のれん代」の発生益884億円を一括処理し

>1,084億円の当期純利益を計上。これはふくおかFGとは違い両行の経営基盤がしっかりしていたことを示している。

上記の文中の「のれん」とは「負ののれん」であるわけですが、株式移転に伴い共同持株会社(九州FG)が設立され、

共同持株会社(九州FG)の連結決算上発生した「負ののれん」のことを指しているわけです。

共同持株会社(九州FG)の出資勘定と連結子会社の資本勘定とを連結上相殺消去した結果、「負ののれん」が発生した、

という状態であるわけです。

この問題は、「株式移転の会計処理はどのような会計処理であるべきか?」、という問題と関連する問題なのですが、

株式移転に伴い、共同持株会社は確かに完全子会社2社の全株式を所有するに至るわけですが、

極端なことを言えば、共同持株会社は完全子会社2社の旧株主に対し何らの対価も支払ってはいないわけです。

株式移転に際して、確かに完全子会社2社の旧株主は共同持株会社(完全親会社)の株式を割当交付されるわけですが、

そのことは、「完全子会社株式の対価」というよりも「完全子会社への出資は完全親会社への出資へ承継されたこと」

を意味している、という解釈するべきなのだと思います。

株式移転の結果、共同持株会社(完全親会社)は名目上完全子会社2社の株式の全てを所有することになるわけですが、

「共同持株会社(完全親会社)は完全子会社2社の株式を取得した」と解釈するのは実態に即していないわけです。

「共同持株会社(完全親会社)は完全子会社への出資を自社への出資へと承継した(だから、自社株式を割当交付した)。」、

という解釈をするべきなのだと思います。

この解釈に基づきますと、株式移転を実施する際、共同持株会社(完全親会社)が所有する完全子会社株式の帳簿価額は、

「完全子会社の純資産の帳簿価額」ということになるわけです。

また、株式移転実施時の共同持株会社(完全親会社)の純資産の帳簿価額は、

共同持株会社(完全親会社)の純資産の帳簿価額=完全子会社甲の純資産の帳簿価額+完全子会社乙の純資産の帳簿価額となり、

共同持株会社(完全親会社)の資本金の金額=完全子会社甲の資本金の金額+完全子会社乙の資本金の金額となり、

共同持株会社(完全親会社)の利益剰余金の金額=完全子会社甲の利益剰余金の金額+完全子会社乙の利益剰余金の金額、

ということに理論上はなるわけです。

上記の考え方では、会社設立と同時に会社に利益剰余金があるという一見するとおかしな状態になるわけですが、

「純資産の承継」というような考え方をすると利益剰余金も設立時に承継するという考え方がないだろうかと思ったわけです。

以下、この点も含め、株式移転について少し考えてみたいと思います。

2018年5月29日(火)

http://citizen.nobody.jp/html/201805/20180529.html

通常は、会社は「払込金保管証明書」により「資本金の確認」を行い、初めて「設立の登記」を行うことができるのですが、

株式移転の場合は、共同持株会社は「設立済みの株式会社」における株式移転の承認の株主総会決議があって

初めて「設立の登記」を行うことができるわけです。

一言で言えば、株式移転における共同持株会社と通常の株式会社とでは、設立の経緯や根拠や条件が根源的に異なるわけです。

通常の株式会社では、設立後会社で事業を営むことを前提にしていますが、

株式移転における共同持株会社では、設立後会社で事業を営むことは全く前提にしていません(株式の所有のみがその唯一の目的)。

株式移転における共同持株会社において設立後に会社で株式の所有以外の何らかの事業を営むことは会社制度上認められていない、

と言わねばならないほど、株式移転における共同持株会社は特殊なのです。

これは、共同持株会社の定款(に記載する「会社の目的」)の問題ではありません(定款変更を行えばよいという問題ではない)。

会社設立の経緯の問題なのです。

会社法上は同じ株式会社かもしれませんが、株式移転における共同持株会社は一種の特殊法人だと言わねばならないと思います。

株式移転における共同持株会社は、事実上資本金なし(払込資本は一切なされないまま)で設立されますので、

例えば株式移転における共同持株会社は法律上債務者になれない、とその特殊性を捉えなければならないと私は思うくらいです。

また、株式移転における共同持株会社は、株式移転実施時に所有することになった完全子会社株式以外の資産(他の株式等)は

一切所有できない、と理論上は考えなければならないと思います。

なぜならば、株式移転における共同持株会社は、「株式移転実施時に所有することになった完全子会社株式」が

成立の根拠だからです。

他の言い方をすると、「株式移転実施時に所有することになった完全子会社株式」を唯一の元手として

株式移転における共同持株会社は存続することができる、と私は思うわけです。

通常の会社は、資本金を元手としています。

ですから、通常の会社は資本金を様々な用途に用い様々な事業を営むことができるわけです。

しかるに、株式移転における共同持株会社は完全子会社株式が元手である(また、会社成立の拠り所でもある)わけです。

ですから、株式移転における共同持株会社が完全子会社株式以外の資産を事業に用いるのはおかしい(設立の根拠が失われる)、

と私は思うわけです。

簡単に言えば、理論上は、株式移転における共同持株会社は完全子会社の管理以外のことは営めない、と私は思うわけです。

理論上は、株式移転における共同持株会社が稼得できる収益は完全子会社からの配当金のみ、ということになると私は思います。

極端なことを言えば、株式移転における共同持株会社は通常の法人としての要件を満たしていない、と私は感じるわけです。

その理由は、煎じ詰めれば資本金はないからです(一種の対照勘定としての資本金勘定のみが貸方に計上されているだけ)。

株式移転における共同持株会社は通常の法人としての要件を満たしていないからこそ、

株式移転における共同持株会社は法律上債務者になれない、と私は感じるわけです。

上場企業の中には、開示されています株式移転における共同持株会社の個別貸借対照表を見ますと、

借入金勘定が計上されている会社も現にあります。

株式移転における共同持株会社では、株式の所有以外の事業は営んでいないとは言え、

会社法上の役員や従業員何名かは労務を行っているわけですし、給与や家賃や水道光熱費等の営業費用は実務上かかるわけです。

完全子会社からの配当金を受け取るまでは、短期的に銀行借り入れで資金を賄っている、ということなのだと思います。

そのことは分かるのですが、概念的には株式の所有になぜ費用がかかるのか、という話になると私は思うわけです。

概念的には、営業費用は一切かからないことを前提に株式移転における共同持株会社は設立される、とすら私は感じるわけです。

概念的には、株式移転における共同持株会社では完全子会社からの配当金はパススルーし自動的に共同持株会社株主へ配当される、

とすら私は感じるくらいです(設立の経緯からして利益の留保は必要ないはずですし法人税を課税するのもおかしいと感じる)。

極論すれば、株式移転における共同持株会社では、完全子会社の業務執行者が業務を行う必要がある、とすら感じます。

なぜならば、株式移転における共同持株会社は完全子会社株式が元手である(また、会社成立の拠り所でもある)からです。

確かに株主の承認こそ得てはいますが、株式移転における共同持株会社を設立したのは実は完全子会社の業務執行者である、

という見方をしなければならないのではないかと思うわけです。

また、株主から見ても、会社に対する出資自体は承継・継続していますから、株式移転に伴い会社の業務執行者が変更になる、

という考え方はおかしいわけです(株主からは中間持株会社としての共同持株会社が間に入ることになったというだけだと見える)。

株式移転における共同持株会社では、設立の経緯や資本金の意味が通常の株式会社とは根本的に異なると私は思うわけです。

法制度としては、法律上は株式移転における共同持株会社は株式会社であり法人であると位置付けざるを得ないのでしょうが、

概念的には、株式移転とは、2つの株式会社の株主を1つの株式会社の株主へと取りまとめる手段(出資を融合・合算する仕組み)

のことである、と理解するべきではないだろうかと思いました。

合併では2つの株式会社が1つの株式会社へと変わりますが、株式移転では2つの株式会社が3つの株式会社へと変わるわけです。

しかし、株主構成(出資者の変動、出資の承継)という観点から見ると、合併と株式移転は全く同じなのです。

株式移転における共同持株会社は、確かに法律上は法人なのでしょうが、私には極めて概念的な存在に見えるわけです。

株式移転における共同持株会社は、株式移転に際し完全子会社へ出資をしたということとは異なると私には思えます。

完全子会社へ出資をしているのは、実質的にはあくまで株式移転における共同持株会社の株主(=完全子会社の旧株主)なのです。

現に、株式移転における共同持株会社は、完全子会社株式を所有するのに1円も支払ってはいないわけです。

完全子会社株式を所有するのに1円も支払っていないどころか、

完全子会社株式があって初めて株式移転における共同持株会社は設立可能となるわけです。

私は最初に、そのことを「設立済みの株式会社が存在しなければ設立することができない」と書いたわけです。

株式移転における共同持株会社にとって、完全子会社株式は設立の根拠(元手)であるわけです。

概念的には、株式移転における共同持株会社は、完全子会社株式以外の株式を取得・保有することもできませんし、

さらに、完全子会社株式を譲渡・売却することもできない、という考え方になるわけです。

このことは、通常の会社が資本金を譲渡・売却するなどということはないということと全く同じです。

株式移転における共同持株会社の中心にあるもの(元手)が完全子会社株式なのです。

共同持株会社(完全親会社)の純資産の帳簿価額

=共同持株会社(完全親会社)の資本金の金額(利益剰余金は0円)

=完全子会社甲の純資産の帳簿価額+完全子会社乙の純資産の帳簿価額

=完全子会社甲株式の帳簿価額+完全子会社乙株式の帳簿価額

上記の等式では順番が分かりづらいかもしれませんが、

①完全子会社の純資産の帳簿価額が②完全親会社所有の完全子会社株式の帳簿価額となり、

②完全親会社所有の完全子会社株式の帳簿価額がそのまま③完全親会社の資本金となる(結果、=④完全親会社の純資産となる)、

という順番で各勘定科目の価額・金額が決まっていきます。

まず最初に「完全子会社の純資産の帳簿価額」ありきなのです。

「完全子会社の純資産の帳簿価額」から、株式移転にまつわる全ての勘定科目の価額・金額が決まっていくのです。

また、株式移転における共同持株会社にとって、完全子会社が設立の根拠(完全子会社株式が会社の元手)ですので、

「共同持株会社(完全親会社)の純資産の帳簿価額=完全子会社甲の純資産の帳簿価額+完全子会社乙の純資産の帳簿価額」

という関係になります。

そして、最初に紹介した記事に関してですが、現行の規定は調べていませんが、理論上は、

株式移転では完全親会社の連結貸借対照表にのれん(連結調整勘定)は一切計上されません。

なぜならば、理論上は必ず「完全親会社の出資勘定の金額=完全子会社の資本勘定の金額」となるからです。

それから、株式移転ではなく、株式の取得と連結会計(資本連結)全般に関して言えることですが、

子会社化の際には親会社の連結貸借対照表にのれん(連結調整勘定)が計上されることがむしろ一般的です。

なぜならば、株式の取得者は、会社の将来性や今後の利益剰余金の増加(株式の本源的価値)を見込んで株式を取得するからです。

会社が正常に経営されている限り、必ず「会社の純資産の金額<投資家が算定する株式の本源的価値」となります。

株式の取得者は、自分が算定する株式の本源的価値よりかは低い金額で株式を取得しますが、

その算定金額は会社の純資産の金額より高い金額になります。

株式の本源的価値が会社の純資産の金額より高くなるのは、当然のこと(正常な経営の結果というだけ)なのです。

連結上ののれん(連結調整勘定)と聞きますと、償却負担だ減損だ高掴みではないかと批判されることが何かと多いわけですが、

実は話は全く逆であり、会社が正常な経営を行っている限り、

連結上ののれん(連結調整勘定)が計上される株式取得がむしろ正常だと言わねばならないわけです。

「あの会社の経営は正常に行われており今後利益剰余金が増加していくと判断をし子会社化を行うことにしました。」、

と言って株式の取得を行う場合は、必然的に連結上ののれん(連結調整勘定)が計上されるのです。

ある会社の株式を取得し、連結子会社化に際して連結上ののれん(連結調整勘定)が計上されるのは、

連結子会社の利益剰余金が増加していくと判断した結果に過ぎないのです。

{kind=link}

{kind=link}