2018年7月1日(日)

「理論上は、実は上場企業は『同一日に』株主総会を開催しなければならない。」という点について書いた一昨日のコメント↓

2018年6月29日(金)

http://citizen.nobody.jp/html/201806/20180629.html

「理論上は、上場企業は有価証券報告書に記載する財務諸表を株主総会招集通知に記載しなければならない。」

という点について書いた昨日のコメント↓

2018年6月30日(土)

http://citizen.nobody.jp/html/201806/20180630.html

2018年6月30日(土)日本経済新聞

株主総会

反対票が磨く トップ人事や買収防衛策 「理論武装」で対抗

東芝・車谷会長への賛成63%

(記事)

2018年6月25日(月)日本経済新聞

株主と対話 新指針が迫る 6月総会の提案、過去最多に 企業価値の向上カギに

議決権助言会社

決議に影響力

(記事)

2018年6月25日(月)日本経済新聞

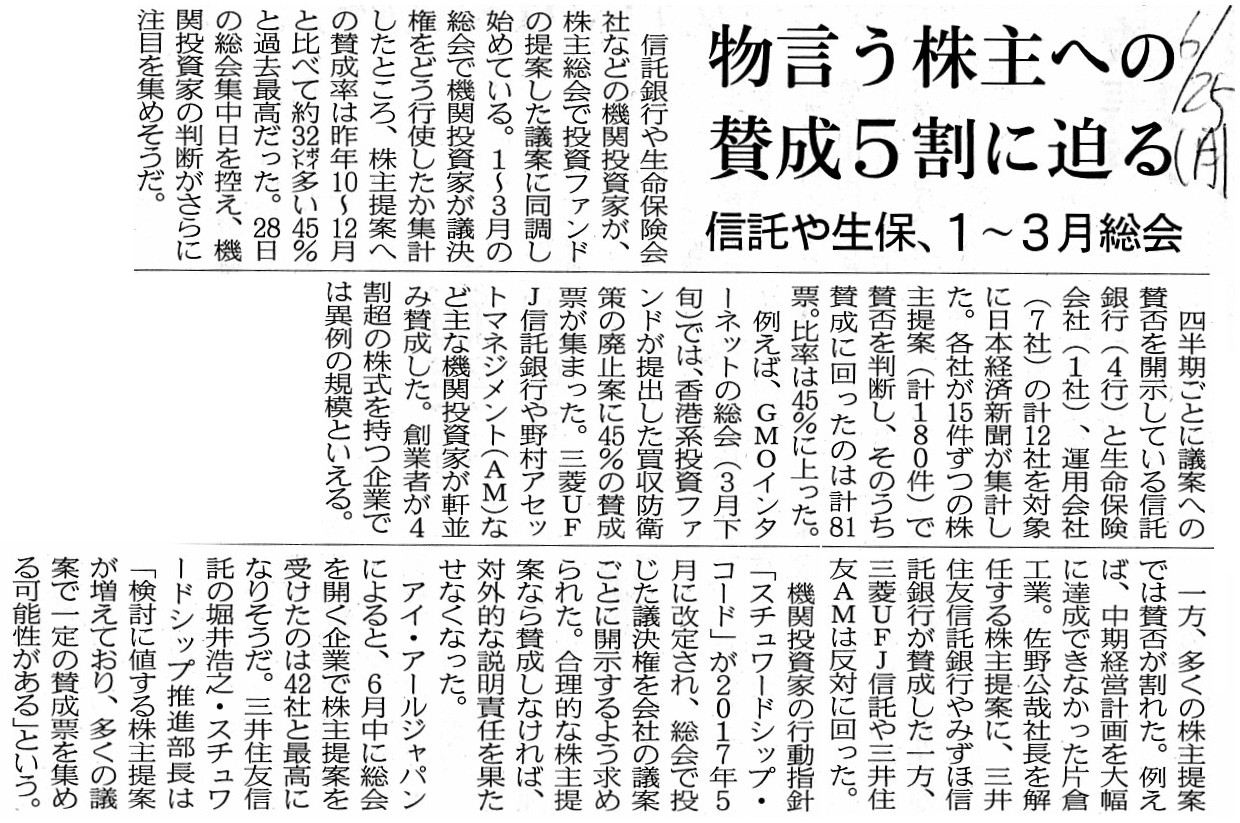

物言う株主への賛成5割に迫る 信託や生保、1~3月総会

(記事)

2018年6月22日(金)日本経済新聞

株主へ説明

自ら変革 総会28日ピーク

ソニー 国別で期待収益

ダスキン 社長確定急がず

(記事)

2018年6月22日(金)日本経済新聞

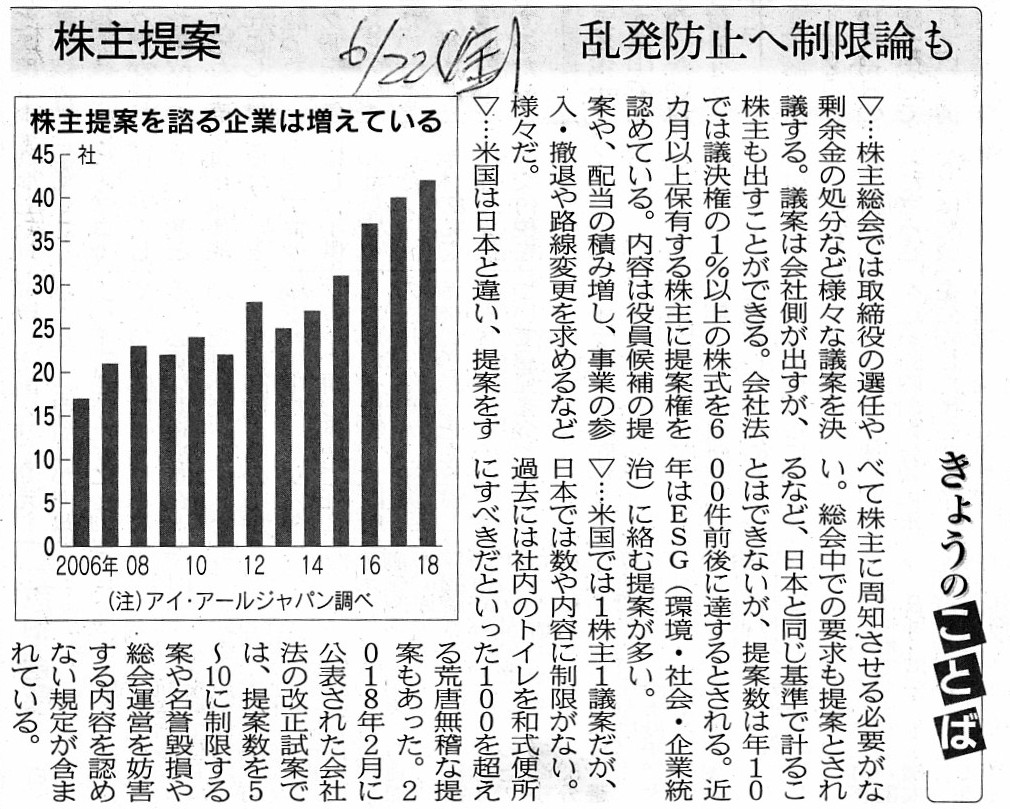

きょうのことば 株主提案

乱発防止へ制限論も

(記事)

2018年6月21日(木)日本経済新聞

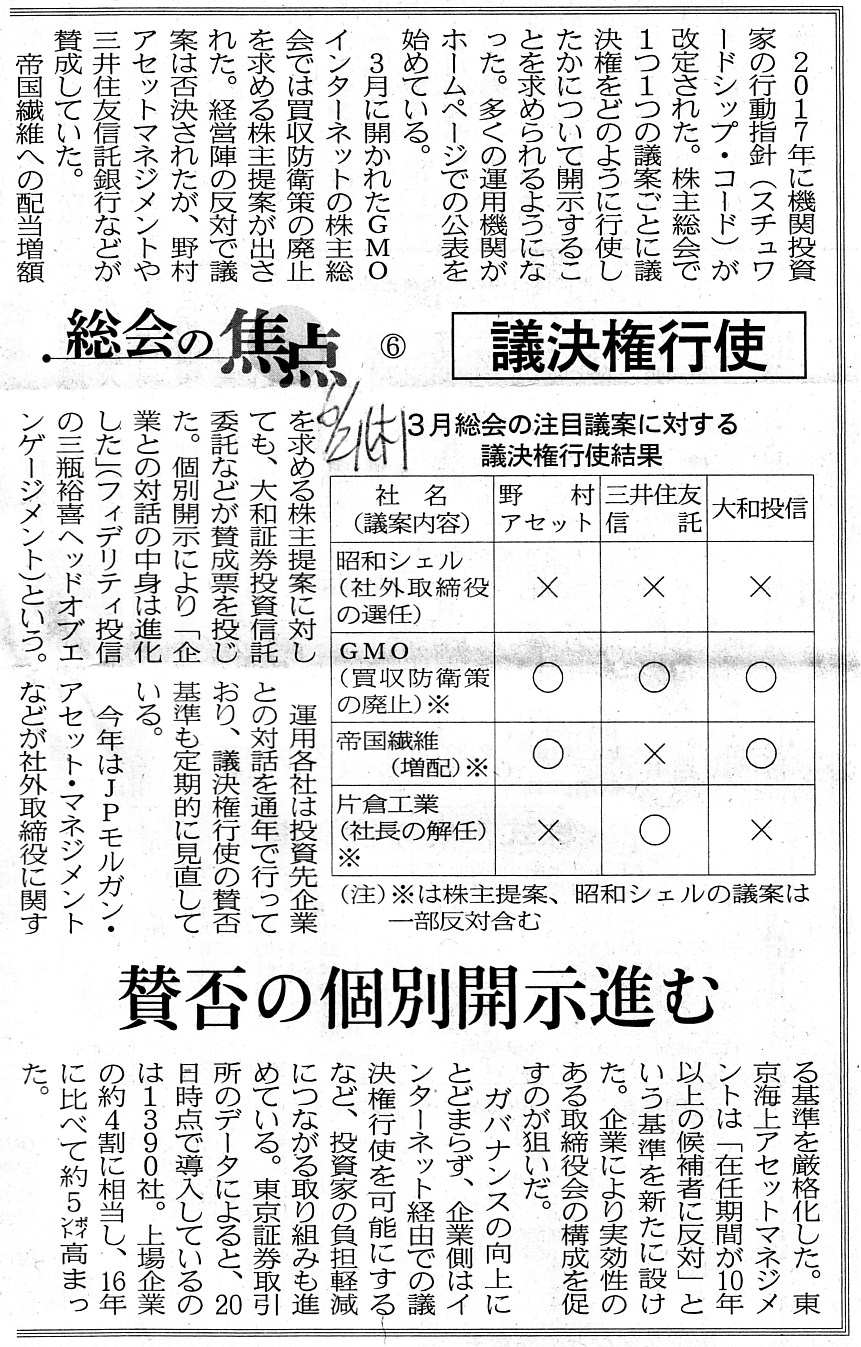

総会の焦点 ⑥ 議決権行使

賛否の個別開示進む

(記事)

2018年3月21日(水)日本経済新聞

3月総会、増える「対決型」 株主提案 最高に 機関投資家の賛同得やすく

(記事)

昨日は、「理論上は、上場企業は有価証券報告書に記載する財務諸表を株主総会招集通知に記載しなければならない。」、

という点についてコメントを書きました。

現在では、実務上会社法監査と金融商品取引法監査の2つがある(両者では準拠する規則が異なる)と言われていますが、

理論上はその考え方・実務慣行は間違っており、

上場企業では会社法監査は一切行わず金融商品取引法監査しか行わない、というふうに会計監査を整理しなければなりません。

その理由は、昨日書きました言わば財務諸表に関する「フェア・ディスクロージャー・ルール」です。

端的に言えば、「既存株主が閲覧する財務諸表と市場の他の投資家が閲覧する財務諸表とは同一でなければならない。」、

というのがその理由になります。

既存株主のみが会社計算規則に従った財務諸表を市場の他の投資家に比べ追加的に閲覧できるというのは、

「フェア・ディスクロージャー・ルール」に反するわけです。

「上場企業では、本質的に株主は流動的である。」(株式の譲渡が市場で行われ株式が市場内で流通する。委任者は日々変動する。)

ということが法制度上の前提であることを鑑みれば、

上場企業では「委任の結果報告」を目的とした株主総会や報告書は不要である、という結論になると思います。

上場企業は「事業の継続」を目的とした株主総会を開催すれば十分(会社機関の選任や定款の変更等のみで十分)であり、

また、上場企業は「事業の継続」を目的とした報告書を作成・開示すれば十分である(将来に重点を置いた報告書を作成する)、

という結論になるわけです。

上場企業が株主総会を開催するのは「結果報告」が目的ではありませんし、

上場企業が報告書を作成するのは「結果報告」が目的ではないのです。

上場企業が株主総会を開催するのは「事業の継続」が目的であり、

上場企業が報告書を作成するのは「事業の継続」が目的なのです。

非上場企業と上場企業とでは、株主総会の開催目的も報告書の作成目的も本質的に異なる、という考え方になるわけです。

非上場企業では、取締役を別の人物に変更するということは相対的にはありません。

委任者が変わらないと通常は受任者も変わらない(委任者は始めから最も信頼できる人物に委任をするから)わけです。

非上場企業の株主総会や報告書では、勢い「委任の結果報告」を目的とすることになるわけです。

この点、上場企業では委任者が日々変わるということが前提になりますので、

委任者と受任者の関係が極めて希薄と言いますか、業務執行者(受任者)としては、勢い「事業の継続」を目的とした株主総会を

開催することになりますし、さらに、勢い「事業の継続」を目的・前提とした報告書を作成することになるわけです。

特に、上場企業では、市場の全投資家が「同じ情報」に基づいて株式の本源的価値を算定・予想できるようにしなければならない

わけですから、「既存株主だけが閲覧する文書」を作成するのは証券制度上御法度になります。

例えば、現行制度では、上場企業では既存株主だけが会社計算規則に従った財務諸表を閲覧できるわけですが、

最初に書きましたようにその考え方は間違いであり、上場企業は、たとえ既存株主に宛てた文書であっても、

「市場の全投資家が閲覧することになる文書」であるということを前提に、文書を作成しなければならないわけです。

すなわち、財務諸表で言えば、上場企業は既存株主に対しても財務諸表等規則と企業会計基準に従った財務諸表のみを開示する、

ということをしていかないと、「フェア・ディスクロージャー・ルール」に反することになるわけです。

どうしても上場企業が会社計算規則に従った財務諸表を作成し株主総会招集通知に記載し会社法上の事業報告を作成したいならば、

抜本的な解決策は「発行者は、株主総会招集通知も会社法上の事業報告も、どちらもそれぞれの発送日に同時に金融庁に提出する。」、

ということになります(これなら完全に「フェア・ディスクロージャー・ルール」に適うわけです)。

理論的には、上場企業が「委任の結果報告」を目的とした株主総会を開催したり「委任の結果報告」を目的とした報告書を作成する

ということ自体が証券制度を鑑みれば間違いである、という結論になるわけです(極論すれば、上場企業に委任者はいないのです)。

上場企業では、「事業の継続」を目的・前提とした業務(株主総会の開催や報告書の作成)が執行されればそれで必要十分なのです。

極端なことを言えば、会社法上の事業報告と金融商品取引法上の有価証券報告書とは本質的に互いに相容れないところがあるのです。

それから、今年2018年は、3月期決算の上場企業にとっては6月29日(金)が株主総会を開催する最終日であったのだろうと思います。

会社法上は土曜日や日曜日や祝日に株主総会を開催しても全く構いませんので、

特に非上場企業では曜日に関係なく株主総会を開催している会社もあると思います。

改めて考えてみますと、株式投資をしている個人株主の中には会社勤めの人や公務員も人もいると思われますので、

上場企業はむしろ土曜日や日曜日や祝日に株主総会を開催するべきではないかと思いました。

さらに言えば、株式投資をしている個人株主の中には平日は毎日大学に通っている大学生もいると想定でき、

その学生は例えば毎日電車に乗って大学まで通い毎日何コマか大学の教室で授業を受けなければならないことを鑑みますと、

やはりその点でも上場企業はむしろ土曜日や日曜日や祝日に株主総会を開催するべきだと思いました。

株主総会への出席は、一般の学生や会社員や公務員にとって、修学旅行(学業)や出張(職務)ではないのですから。

欠席や欠勤扱いになるのを覚悟で株主総会に出席する学生や会社員や公務員はいないのです。

紹介している記事について何点かコメントします。

紹介している2018年6月30日(土)付けの日本経済新聞の記事には、今年開催された株主総会について次のように書かれています。

>トップの選任案に反対票が膨らんだり、「物言う株主」からの提案に賛成票が集まったりと、

>会社側の思惑通りには進まない「真剣勝負」が目立った。

>今や会社と株主が主張をぶつけ合う「株主争会」が当たり前になってきている。

上場企業の株主総会は、以前は「シャンシャン総会」だったようですが、今ではもはや「株主争会」となっている、とのことです。

また、紹介している2018年3月21日(水)付けの日本経済新聞の記事には、株主と経営陣が対立する事例が相次いでいる、

と書かれてあり、また、今年の株主総会は「対立型」という言葉まで書かれています。

話をまとめますと、今年2018年に開催された株主総会では、

12月期決算企業(3月に株主総会が開催)における株主提案数も3月期決算企業(6月に株主総会が開催)における株主提案数も、

どちらも過去最高となった、とのことです。

紹介している他の多くの記事でも、株主提案や株主提案への賛成票の増加といったことが話題や論点になっています。

私はこれらの記事を読んで、言葉遊びではありませんが、「株主争会」ではなく「株主双会」という言葉を思い付きました。

株主総会議案は通常は会社側が作成するわけですが、紹介していますように、

最近では株主が株主総会議案を作成する事例が増えているわけです。

これは、株主総会議案の作成・提出が一方通行ではなく双方向からなされている、という状態であるわけです。

株主総会は、株主と経営陣が喧嘩をする(争う)場ではなく、お互いが(双方が)企業価値の向上を模索する場であるわけです。

経営陣としては会社の利益を考え最善の議案を作成したつもりだったのだが、株主の方がより会社の利益になる議案を作成する、

ということも現実にはあり得るわけです。

経営陣と株主の双方からより良い議案を作成し合う、という双方向の株主総会が今後ますます求められるのではないかと思います。

2018年6月25日(月)付けの日本経済新聞の記事には、「提案者より内容」と書かれていますが、まさにその通りだと思いました。

提案株主以外の他の株主にとっても、議案の提案者ではなく議案の内容を重視して議決権を行使することが求められるわけです。

記事には、今年2018年は「株主提案元年」となるかもしれないと書かれていますが、議案をテーブルの上に置き、

経営陣は株主と向き合い株主は経営陣と向き合う、という双方向のコミュニケーションが重要なのだと思いました。

株主が議案を提案するとは、争いや対立を意味するのではなく、双方向から企業価値の向上を図っていくことなのだ、

と思いました。

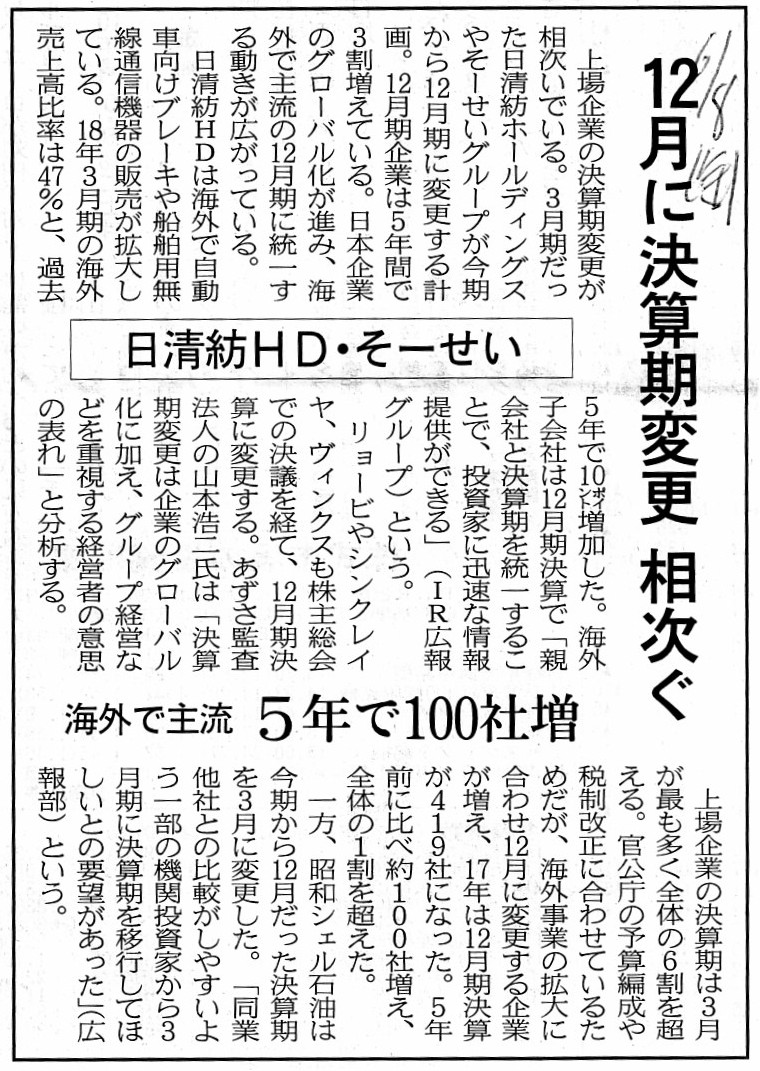

2018年6月8日(金)日本経済新聞

12月に決算期変更 相次ぐ 日清紡HD・そーせい 海外で主流 5年で100社増

(記事)

2018年2月14日

昭和シェル石油株式会社

決算期(事業年度の末日)の変更及び定款一部変更に関するお知らせ

ttp://www.showa-shell.co.jp/press_release/pr2018/021402.pdf

(ウェブサイト上と同じPDFファイル)

>決算期変更の経過期間となる第107期は、平成30年1月1日から平成31年3月31日までの15ヶ月決算となる予定です。

2018年3月6日

昭和シェル石油株式会社

定時株主総会招集ご通知

ttp://www.showa-shell.co.jp/ir/general_meeting106-0.pdf

(ウェブサイト上と同じPDFファイル)

>添付書類

「法人税法の理論上そして会社法の理論上は、会社の計算期間は最長でも12ヶ月間である。」

という点について書いた時のコメント↓

2018年6月28日(木)

http://citizen.nobody.jp/html/201806/20180628.html

2018年6月28日(木)のコメントでは、「法人税法の理論上そして会社法の理論上は、会社の計算期間は最長でも12ヶ月間である。」

という点について書きました。

プレスリリースには、次のように書かれています。

>決算期変更の経過期間となる第107期は、平成30年1月1日から平成31年3月31日までの15ヶ月決算となる予定です。

現行の法人税法の規定上はそして現行の会社法の規定上は、会社の計算期間が15ヶ月となっても問題はないのでしょう。

法制度上決算期の変更を認めることにしますと、この種の問題は必然的に生じることになるわけですが、

特に他の納税者の立場から見ると、「少なくとも12ヶ月間に1回は法人税を納付するべきだ。」、

という見方になるのではないかと思います。

一般に、会社の計算期間(所得金額の計算期間)が長期になれば長期になるほど、

一時的・単発的・突発的な収益と費用の影響が小さくなる(特殊要因による損益の変動が丸くなる)、ということが言えます。

一般に、納税者の立場から見ると、会社の計算期間(所得金額の計算期間)は長い方が有利であると言えると思います。

税務上の繰越欠損金も、煎じ詰めれば、実は所得金額の計算期間を長くする計算手法である、という言い方ができると思います。

しかし、税務当局としては極論すれば一取引毎に法人税を納付してもらいたいところ、それでは実務上あまりに煩雑であるため、

「12ヶ月間」という全納税者に共通の会社の計算期間(所得金額の計算期間)を法人税法で設けているわけです。

公平な課税と公平な納税という観点から言えば、理論的には、会社の計算期間(所得金額の計算期間)は、

「12ヶ月間」よりも短い分には問題は小さいのですが、「12ヶ月間」よりも長くなると大なり小なりの問題が生じるのです。

次に、昭和シェル石油株式会社の「定時株主総会招集ご通知」を見て気付いたのですが、

「定時株主総会招集ご通知」には「事業報告」が添付されています(「事業報告」は会社法上の添付書類であるわけです)。

そして、「事業報告」に当該期の財務諸表(計算書類)が記載されているわけです。

考えてみますと、この会社法上の「事業報告」は、まさに「結果報告」であるわけであり、

株主としては経営陣から「結果報告」がなされないと議決権の行使のしようがない(議案について判断が付けられない)わけです。

株主総会を開催するに際し、経営陣が株主に「結果報告」をするのは当然であり、

また、事業報告を送付するのもまた当然であるという言い方はできるわけです。

そうなりますと、次のような制度が考えられるわけです。

「株主総会招集通知には事業報告に替えて始めから有価証券報告書を添付する。

発行者は、有価証券報告書を添付した株主総会招集通知を既存株主に発送すると同時に、金融庁に有価証券報告書を提出する。

既存株主は、事業報告に替えて始めから有価証券報告書を閲覧し、議案を吟味し、株主総会で議決権を行使する。

そして、株主総会の終結の後、発行者は議決権の行使結果を記載した臨時報告書を金融庁に提出する。」

昨日私が書きましたコメントを読み返しますと、株主総会招集通知には事業報告は添付しないかのように読めますし、

事実、株主総会招集通知には事業報告は添付しないことを前提に私は昨日のコメントを書きました。

事業報告は、会社が株主総会の終結の後に既存株主に発送をするかのようなことが頭にありました。

株主総会招集通知には、有価証券報告書と同じような詳細かつ包括的な報告事項は記載しないかのようなことを

実は考えてしまっていたわけです。

「フェア・ディスクロージャー」の観点から、既存株主を含む市場の全投資家に開示する財務諸表と報告書を一元化することを

考えるならば、「株主総会招集通知には始めから有価証券報告書を添付する。」という方法が理に適うように思います。

「上場企業は会社法上の事業報告を作成しない。」という理論上の結論自体は正しいわけですが、

上記のように昨日私が書きましたコメントには若干不正確な点があったと言わざるを得ないと思います。

ただ、確かに、株主総会招集通知には事業報告が添付されているという事実(会社法の規定)に気付き、先ほど書きましたように、

証券制度上は「株主総会招集通知には始めから有価証券報告書を添付する。」という解決策を思い付いたのですが、

この解決策により既存株主と市場の他の投資家との間の「フェア・ディスクロージャー」の問題は解決するわけですが、

1つだけ解決しない問題があると思います。

それは、「株主総会が終結した後の業務執行者は誰になるのか?」という問題です。

現実には、業務執行者が誰になるのか次第で株式の本源的価値が変わると言えるわけです。

特に、議案に記載された取締役の候補者は会社側が作成した人物だけである、という場合は、株主側にも特に異論はなく、

否決しても始まりませんので、通常は自動的に全候補者が可決承認され選任されるという流れになろうかと思います。

しかし、今年2018年は「株主提案元年」となるかもしれない、と書かれている記事を先ほど紹介しましたが、

株主が株主提案権の行使により独自に取締役の候補者を推薦する場合は、

「株主総会決議の結果、どの人物が会社の業務執行者になるのか?」が誰に分からない(確定していない)、

ということになるわけです。

その問いの答えが分からないは、株式の本源的価値を算定・予想することもできない、という意味なのです。

他の言い方をすれば、会社の業務執行者が確定していないということは、

投資家の立場からすると、株式の本源的価値を算定・予想するための条件がまだ揃っていない、という意味なのです。

投資家が株式の本源的価値を算定・予想することができるようになるためには、

会社の業務執行者が確定していることが必要なのです。

また、極端な話ですが、たとえ議案に記載された取締役の候補者は会社側が作成した人物だけである場合でも、

その人物が株主総会が終結した後の業務執行者になるということは法律上はまだ確定はしていないわけです。

要するに、有価証券報告書を既存株主と市場の他の投資家が同時に入手・閲覧できるというだけでは、

実は株式の本源的価値を算定・予想することはできないのです(両者の間に情報格差は生じないというだけなのです)。

簡単に言えば、「株主総会決議の確定」を経て初めて、既存株主も投資家も株式の本源的価値を算定・予想することができるのです。

上場企業では株主総会の開催目的も報告書の作成目的も「結果報告」ではなく「事業の継続」である、と最初に書きましたが、

「株主総会決議の確定」を経て初めて「事業の継続」も確定し、株式の本源的価値の算定・予想も可能になるのです。

したがって、昨日のコメントでは「一種のサーキット・ブレーカー」について書きましたが、同じような考え方になりますが、

「株主総会決議が確定する」までは発行者の株式を取引することはできない、という証券規制が求められます。

そして、理論的には、やはり「株主総会議案の確定」がこの文脈における「サーキット・ブレーカー」の起点であるわけです。

つまり、「発行者が株主総会招集通知を発送する日(つまり、株主提案の分も含めて議案が確定した日)から」

発行者の株式を取引することは一切できない、という証券規制が求めらるのです。

既存株主や市場の他の投資家が送付されてきたもしくは財務局で入手した株主総会議案を閲覧し、

「株主総会が終結した後の業務執行者は、甲さんになるだろうか、それとも、乙さんになるだろうか?」

と考えることは、まさにギャンブルなのです。

それは証券投資ではないのです。

話をまとめますと、理論的には、「発行者が株主総会招集通知を発送する日(=株主提案の分も含めて議案が確定した日)から

株主総会決議を経て議決権の行使結果が確定する日まで」の間は発行者の株式を取引することはできない、

という証券規制が求められます。

株主総会決議を経て確定した配当の金額も、株式の本源的価値の算定・予想と直接的に関係がある要素・要因であるわけです。

従前は、「議決権の行使結果」は有価証券報告書の記載事項であった(だから、株主総会の終結後でなければ提出できなかった)

わけですが、その理由は、「議決権の行使結果」が確定しなければ株式の本源的価値の算定・予想ができないからなのです。

From a standpoint of "disclosure," "articles of incorporation" of a listed

company

should be submitted to a local financial bureau.

「ディスクロージャー」の観点から言えば、上場企業の「定款」は財務局に提出しなければならないのです。

Investors in the market except existing shareholders want to say,

"Don't

report results of the business only to existing shareholders."

既存株主を除く市場の投資家は、「既存株主にだけ事業の報告をするな。」と言いたいわけです。

The "fair disclosure rule" is one thing.

To calculate the intrinsic value

of a share is another.

「フェア・ディスクロージャー・ルール」は重要なことですが、

株式の本源的価値の算定はまた別の問題なのです。

The "fair disclosure rule" is merely one of the necessary conditions

for

investors to trade shares fair in the market.

On the other hand, for

investors to calculate the intrinsic value of a share

requires several

information concerning an issuer of the share.

The "fair disclosure rule" is

never a cure-all.

「フェア・ディスクロージャー・ルール」は、投資家が市場で株式の取引を公正に行うための必要条件の1つに過ぎません。

一方、投資家が株式の本源的価値を算定するためには、その株式の発行者に関するいくつかの情報が必要なのです。

「フェア・ディスクロージャー・ルール」は決して万能薬ではないのです。

The very center of the securities investment is a calculation of the intrinsic value of a share.

証券投資のまさに真ん中にあるものは、株式の本源的価値の算定なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}