2018年4月29日(日)

最近の41日間のコメントを踏まえた上で、記事を適宜紹介しつつ、「機関投資家による情報開示」を1つの叩き台として、

「発行者以外の者による情報開示」について、昨日のコメントに一言だけ追記をしたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月28日(土)

http://citizen.nobody.jp/html/201804/20180428.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

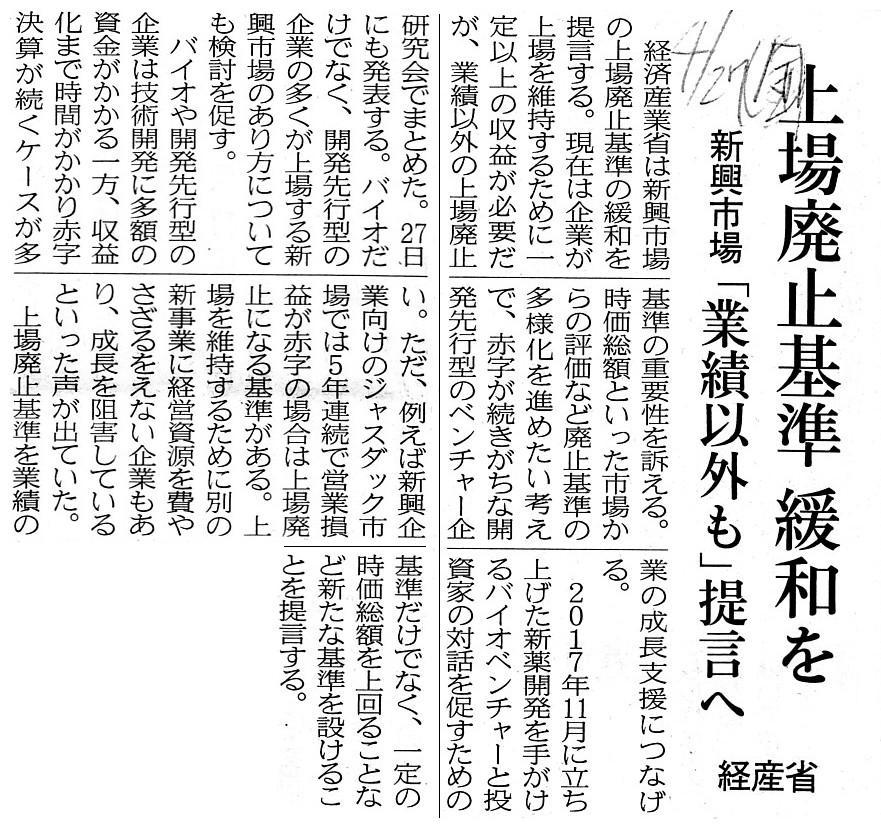

2018年4月27日(金)日本経済新聞

上場廃止基準 緩和を 新興市場 「業績以外も」提言へ 経産省

(記事)

今日紹介しています2018年4月27日(金)付けの日本経済新聞の記事は、創業から短い年月しか経過していないベンチャー企業等を

主な対象としているいわゆる新興市場の上場廃止基準の緩和について、経済産業省が提言をする計画だ、という内容です。

バイオテクノロジー等を手掛ける開発先行型の企業は、技術開発に多額の資金がかかる一方、収益化まで時間がかかり

赤字決算が続くケースが多いとのことであり、例えば5年連続で営業損益が赤字の場合は上場廃止とするといった基準を

見直すことを経済産業省は提言していく計画であるようです。

上場廃止とするか否かの基準に関して言えば、本来的には「情報開示に不備はないか否か?」だけがその判定基準であるわけです。

その意味では、赤字決算が一定期間続いているから上場廃止にするというのは、本来的にはおかしいわけです。

この記事を読む限りは、経済産業省のこの提言は間違いではないと思いました。

上場の基準や上場廃止基準に関して言いますと、昨日のコメントで紹介しました2つの記事も大きな関連があると思います。

昨日紹介しました2018年4月24日(火)付けの日本経済新聞の記事には、

米国では企業の開示負担を軽減する新たな措置の検討が進んでいる、と書かれています。

米証券取引委員会は、企業の新規上場の促進に向けて、上場ルールの緩和に着手した、とのことであり、

情報開示の簡素化案を昨年にとりまとめた、とのことです。

また、昨日コメントを書きましたように、2018年4月25日(水)付けの日本経済新聞の記事は、

香港証券取引所が幅広く上場を認めることを発表した、という内容であったわけです。

これら2つの記事を読んで思ったことについて追記をしたいと思います。

どちらの記事においても、投資家保護の観点が重要であるといった趣旨や

一般株主の権利をないがしろにするのは避けなければならないといった趣旨があろうかと思いますが、

理論的・元来的には、「最良の投資家保護は情報開示である。」という基本思想が証券制度にはあるわけです。

それこそがまさに金融商品取引法が「ディスクロージャーの法」と呼ばれる所以であるわけです。

この基本思想から言いますと、間違った情報はもちろん害悪にしかならないわけですが、

真正の情報でありさえすれば、情報開示は投資家保護に常に適う、という言い方ができると思います。

元来的には、情報を開示するのは発行者であるわけですが、特に議決権行使(発行者の支配権)という文脈では、

現実には大株主の保有議決権割合や議決権行使の結果が一般投資家に影響を与えることが考えられますので、

現在では、発行者だけではなく、大量保有者や機関投資家にも一定の情報開示が義務付けられているわけです。

その意味では、情報開示者が発行者であろうが発行者以外の者であろうが、

「情報開示の簡素化」は、投資家保護の観点に逆行するものだと言わねばならないと思います。

また、昨日紹介しました2018年4月25日(水)付けの日本経済新聞の記事には、上場ルールの緩和に関し、次のように書かれています。

>幅広く上場を認めることでコーポレートガバナンス(企業統治)が後退するとの懸念もある。

>新たなルールでは、社外取締役で構成するガバナンス委員会の設置を求める。

社外取締役で構成するガバナンス委員会の設置を上場規則で義務付ける、というのは確かに理に適っているなと思いました。

ただ、「最良の投資家保護は情報開示である。」という基本思想から言いますと、

このたびの上場ルールの緩和に伴い新たな情報開示を義務付ける、という方策が考えられるのではないかと思いました。

すなわち、上場規則により「種類株主」に情報開示を義務付ける、という案はどうだろうかと思いました。

「種類株主」が「種類株式」を引き受けることができたということは、「種類株主」は、創業メンバーであったり

メインバンクであったり業務上の関係があったりといった、一般投資家とは異なる大なり小なり特別な関係に会社とあった、

ということを指し示しているわけです。

すなわち、仮に「種類株式」を引き受けた人物が一般投資家であったならば、

その人物は「種類株式」を引き受けることはできなかったはずなのです。

会社とその人物との関係の重要性を鑑み、また、そもそも一般投資家は「種類株式」を保有していないことから、

「種類株主」には一般投資家以上の情報開示(主には権利内容と議決権行使の結果を開示する等)を義務付けるべきだ、

という考え方になるわけです。

さらに、会社とその人物との関係の重要性を鑑みば、昨日論じました機関投資家同様、

大量保有報告書には表れない発行者や他の投資家や市場に対する隠然たるそして潜在的な影響力というものが、

「種類株主」にはあると現実には考えられる、と言えるわけです。

「種類株主」には、会社と特別な関係にあるので会社を支援しよう(事業面の支援や金融面の支援や人材面の支援等)、

という思惑があって「種類株式」を引き受けたわけです。

「種類株主」には、一般投資家にはない特別な関係が会社とあるわけです。

日本においては、株式会社伊藤園が発行している「第1種優先株式」(東京証券取引所第一部市場に上場)だけが唯一の例外であり、

上場企業が発行している「種類株式」というのは、一般の投資家は引き受けられない(市場で購入・取引ができない)わけです。

それくらい、「種類株式」というのは特異・特別な有価証券なのです。

その意味において、昨日論じました機関投資家同様、

「種類株主」もれっきとした市場における「プレイング・サポーター」(選手兼支援者)であるわけです。

昨日論じました機関投資家も「種類株主」も、どちらも一般投資家とは市場における立ち位置が明らかに異なるわけです。

昨日論じました機関投資家も「種類株主」も、決して一投資家ではないわけです。

したがって、日本における「『責任ある機関投資家』の諸原則」(日本版スチュワードシップ・コード)に定められている

「機関投資家に対する情報開示」と同じ情報開示を「種類株主」にも義務付ける、という投資家保護策が考えれれると思います。

上場ルールの緩和に伴い、発行者に何かを求めるのでなく、発行者以外の者に新たな情報開示を義務付ける、

という投資家保護策が本来的なのではないかと思いました。

新たな情報開示を行う者を発行者とする方策であれ発行者以外の者とする方策であれ、

とにかく「情報開示」が投資家保護策の基本思想・基軸・基礎的手段・本質部分である、と考えなければならないと思います。

新たな投資家保護策を考案する際には、まず最初に新しい「情報開示」の手段を模索・検討するべきだと思いました。

簡単に言えば、「今後はあなたも情報開示を行いなさい。」と当局は新しい当事者に命じるようにしなければならないのです。

Good disclosure is the best investor protection.

情報開示は最大の投資家保護なり。

In any scene, disclosure is the most fundamental means of investor

protection.

どのような場面・状況であれ、情報開示は投資家保護の最も基礎的な手段なのです。

One idea is that "Class Shareholders" must disclose their own acts in

relation to voting rights.

Concerning the Hong Kong Stock Exchange in

question this time,

the Securities Listing Regulations should provide that

shareholders of specific classes of shares of a company

shall disclose a

result of the excercise of their own voting rights in the market.

The reason

for it is that the person couldn't subscribe "Class Shares"

if the

relationship between the person and a company were ordinary or if the person

were the common investor.

To put it simply, a "Class Shareholder" has a

special relation with a company.

So, a "Class Shareholder" is the fourth

party who discloses his own information.

Needless to say, the first is an

issuer, the second is a large shareholder, and the third is an institutional

investor.

1つの案は、「種類株主」は議決権に関連する各々の行動を開示しなければならない、というものです。

今般問題となっています香港証券取引所の一件に関して言いますと、有価証券上場規定により、

会社の特定の種類株式の保有者は議決権行使の結果を市場に開示しなければならない、と定めるべきなのです。

その理由は、仮に会社とその人との関係が普通のものであったならば、すなわち、

仮にその人が特別の位置付けにはない一般投資家であったならば、「種類株式」を引き受けることはできなかったからです。

簡単に言えば、「種類株主」は会社と特別な間柄にあるからです。

ですので、「種類株主」は自分に関する情報を開示する第4の当事者になるのです。

言うまでもありませんが、第1の当事者は発行者であり、第2の当事者は大株主であり、第3の当事者は機関投資家です。

{kind=link}