2018年4月27日(金)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月26日(木)

http://citizen.nobody.jp/html/201804/20180426.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

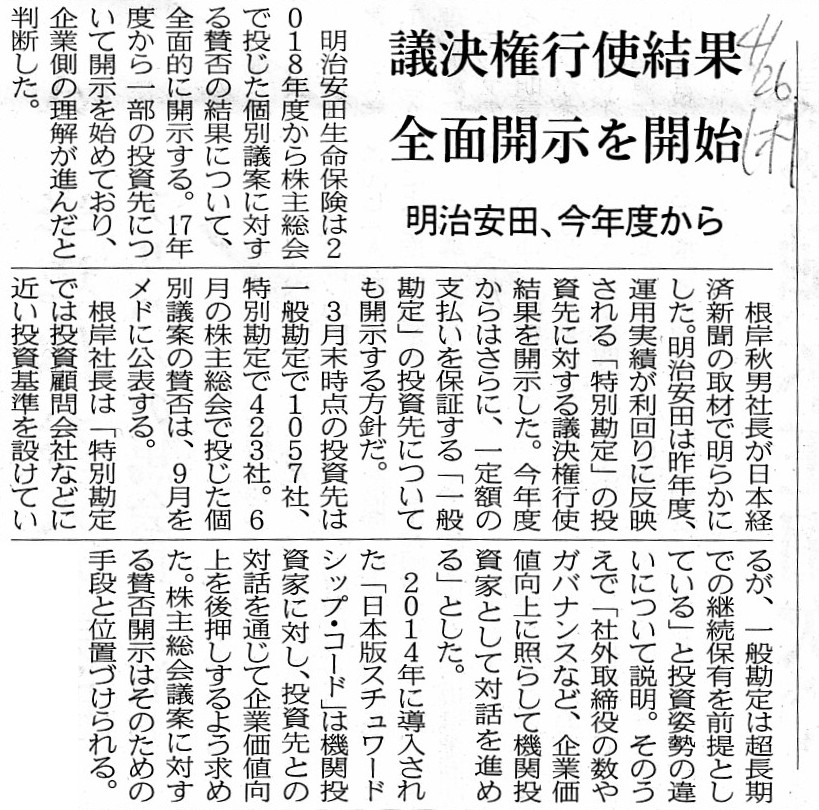

2018年4月26日(木)日本経済新聞

議決権行使結果 全面開示を開始 明示安田、今年度から

(記事)

スチュワードシップ・コード(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E3%82%B9%E3%83%81%E3%83%A5%E3%83%AF%E3%83%BC

%E3%83%89%E3%82%B7%E3%83%83%E3%83%97%E3%83%BB%E3%82%B3%E3%83%BC%E3%83%89

これまではあまり「スチュワードシップ・コード」については深くは触れずにいたわけですが、

今日改めて「スチュワードシップ・コード」についてインターネットで調べていましたら、

考え方としてはなかなかに興味深いものがあるなと思いました。

ウィキペディアの「スチュワードシップ・コード」の項目の注記には、

「スチュワードシップ」の語源・由来として次のように書かれています。

>本来「Steward」とは「執事」などという意味で、株主である機関投資家は本来企業経営をサポートする執事であり、

>原資を提供した投資者の執事でもあるという思想からスチュワードシップ(Stewardship)と呼ばれている。

>このため、日本では「『責任ある機関投資家』の諸原則」と呼ばれている。

「スチュワードシップ・コード」は、一般投資家ではなく、機関投資家に的を絞った基本方針がまとめられているようです。

機関投資家は、元来的には、自社の信託者のために資産運用を行う立ち位置にあるわけであり、

市場の他の投資家のために業務を行っているわけではないわけです。

その意味では、機関投資家が市場の他の投資家のために情報開示を行う、

というのは元来的には少しおかしなところがあると言えるのだと思います。

ただ、機関投資家の資産運用の結果を市場に開示することは発行者の企業価値の向上に資する、

という考え方が最近になって出てきたのだと思います。

証券投資という文脈では、市場において機関投資家の利益と他の投資家の利益とは相反関係にあるわけです。

市場においては、一方は株式を買い他方は株式を売る、という関係にあるわけですから、

投資家の一方の行動が投資家双方の利益になる、ということは原理的にあり得ないわけなのですが、

企業価値そのものが向上するとなりますと、結果、機関投資家の行動が投資家双方の利益になる、

ということが起こり得る・観念できる、ということなのだと思います。

単純に「投資家の利益のため」などと言い出すと、取引を行う一方の投資家と他方の投資家の利益とは相反している以上、

その主張は成り立たないことになってしまうのですが、企業価値そのものが向上するとなりますと、話が変わってくるわけです。

「スチュワードシップ・コード」では、「企業価値の向上」を第一に掲げているわけですが、

「企業価値の向上」が達成されれば、結果、機関投資家の行動が投資家双方の利益になる、という主張が成り立つのだと思います。

英語の"steward"の日本語訳としては、古風な意味合いでは「家令(かれい)」という言葉があるようです。

「家令(かれい)」とは、「もと、皇族や華族の家の事務・会計を管理した人。家扶の上。」という意味とのことです。

機関投資家とは発行者の事務・会計を管理する人だ、というわけにはさすがにいきませんが、

情報開示と対話を通じて発行者のコーポレート・ガバナンスを後押しし企業価値の向上を支援する人、

という役割を果たすことが最近の市場では機関投資家に求められているということだと思います。

市場における第一の情報開示者は当然に①発行者であるわけですが、

その後、第二の情報開示者として②投資家(大量保有者等)が情報開示を求められるようになり、

最近では、第三の情報開示者として③機関投資家(議決権行使に関し大きな影響力を持つ)が情報開示を求められるようになった、

という情報開示に関する歴史的経緯が市場にはあるのです。

単なる一大量保有者以上に(表面上の保有議決権割合以上に)、実務上は・現実には、

機関投資家は他の投資家に対する影響力(議案の提案や議案への賛成票の勧誘等)が大きい、ということが考慮されたのでしょう。

企業価値の向上に資するであったり投資家の投資判断に資すると言い出すと、

機関投資家に情報開示を求めることにも一定の理があるのだと思います。

An "issuer" is a party who discloses its information to

"investors."

Originally, what you call "disclosure" is done both by an

"issuer" and for the sake of "investors" in general.

But, recently,

there

seems to be some exceptions to this relationship between an "issuer" and

"investors" in the market.

For example, disclosure done by an issuer is for

the sake of investors in general,

whereas this kind of disclosure done by

some institutional investors is for the sake of their own "trusters"

only.

And what is more, according to the “Principles for Responsible

Institutional Investors" in Japan

or the "Japan's Stewardship Code,”this kind

of disclosure done by some institutional investors is

not only for the sake

of investors in general in the market but also for the sake of an issuer.

In

other words, recently, an "investor" has been a party who discloses its

information to an "issuer."

And, it leads to interests of invetstors in

general.

That's why an institutional investor is regarded as a "steward" in

the market.

To put it simply, a "steward" in the market is a "playing

supporter."

That is, a "steward" in the market supports "stuff" (i.e.

"issuer") and it supports "players" (i.e. "investors"),

and also it

itself plays (i.e. trades shares) in the market.

Usually, an institutional

investor trades shares for the sake of its own trusters only,

and it reports

the result of its asset management to its own trusters only.

But, recently,

it seems to be reporting the result of its asset management to stakeholders in

and outside the market.

Originally, an institurional investor is no more than

a trustee, though.

Well, it may be no problem supposing that that report is

instrumental in enhancing a corporate value of an issuer.

「発行者」というのは、「投資家」に対し自社の情報を開示する当事者です。

元来的には、いわゆる「情報開示」というのは、「発行者」によって、かつ、「投資家」全般のために、行われるものです。

しかし、最近では、「発行者」と「投資家」との間のこの関係性にいくつかの例外が市場にはあるように思えます。

例えば、発行者が行う情報開示というのは投資家全般のために行われるわけですが、

いくつかの機関投資家が行っているこの種の情報開示というのは、自社への「信託者」のためだけに行われているわけです。

さらに言えば、日本における「『責任ある機関投資家』の諸原則」(日本版スチュワードシップ・コード)によりますと、

いくつかの機関投資家が行っているこの種の情報開示というのは、

市場の投資家全般のために行われているだけではなく、発行者のためにも行われている、とのことです。

他の言い方をすれば、最近では、「投資家」は「発行者」に対し自身の情報を開示する当事者になっているのです。

そして、それがひいては投資家全般の利益につながるのです。

だから、機関投資家は市場で「執事」であると見なされているのです。

簡単に言えば、市場における「執事」は、「プレイング・サポーター」(選手兼支援者)なのです。

つまり、市場における「執事」は、「商品」(すなわち「発行者」)を支援し「参加者」(すなわち「投資家」)を支援し、

そしてさらには自分自身も市場に参加をする(すなわち株式の取引を行う)、というわけです。

通常、機関投資家というのは、自社への信託者のためだけに株式の取引を行い、

自社への信託者に対してのみ自社の資産運用の結果を報告するものです。

しかし、最近では、機関投資家は市場内外の利害関係者に対して自社の資産運用の結果を報告しているように思えます。

元来的には、機関投資家は一受託者に過ぎないのですが。

まあ、その報告が発行者の企業価値の向上に資するのならば、問題はないのでしょう。

{kind=link}