2018年4月25日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月24日(火)

http://citizen.nobody.jp/html/201804/20180424.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

一昨日2018年4月23日(月)と昨日2018年4月24日(火)のコメントで、

米国以外の国でも外国株式の預託証券の発行・流通を可能とするために、

「国際証券規制機構」を創設してはどうだろうか、と提唱しました。

「国際証券規制機構」の概略については、2018年4月23日(月)と2018年4月24日(火)のコメントを読んで下さい。

2018年4月23日(月)に「国際証券規制機構」のイメージ図(預託証券の上場までの流れ)を描いたのですが、

その後、自分で描いた図に何か手を加えることはできないだろうかと考えていたのですが、

これ以上上手くは描き切れない(分かりづらくなるだけだ)と思いましたので、その時に描きました図を紹介したいと思います。

「(案)発行者が外国で預託証券を発行するためには、現地の証券当局ではなく、

国際機関への登録を必須とする(世界統一登録とする)。」

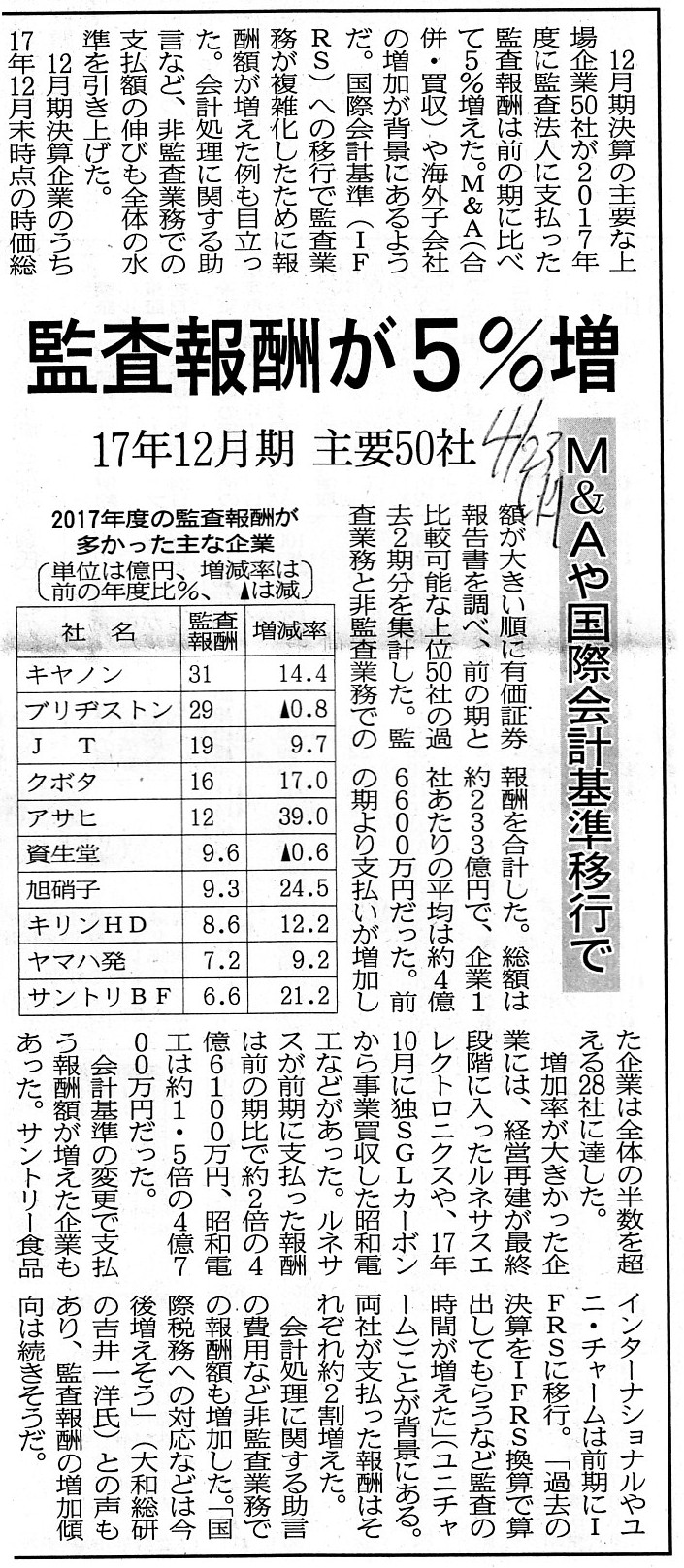

2018年4月24日(火)日本経済新聞

監査報酬が5%増 17年12月期 主要50社 M&Aや国際会計基準移行で

(記事)

改めて考えてみますと、証券取引法では監査法人に対する規制(罰則等も含む)も考慮しなければならないわけです。

発行者が預託証券の発行している国の証券規制に服するということは、

発行者の財務諸表を監査している監査法人も発行者が預託証券の発行している国の証券規制に服する、

ということを国際的な証券制度の上では意味するわけです。

そうしますと、「国際証券規制機構」には、発行者だけではなく、

発行者の財務諸表を監査する監査法人も登録してもらわなねばならない、ということになると思います。

そうでなければ、外国株式の預託証券の流通を承認した国の証券当局の立場からすると、有事の際には、

発行者の財務諸表を監査する監査法人に対し自国の証券取引法に基づき処罰をするということができないからです。

「国際証券規制機構」への登録という擬制制度("jurisdiction"の移管)により、発行者は自国の発行者であるということは、

発行者の財務諸表を監査する監査法人もまた自国の監査法人でなければならない、ということです。

改めて考えてみますと、会計監査人というのは、金融商品取引業者のように表面上は「情報開示以外を行う者」であるわけですが、

証券制度上のその役割・位置付けを鑑みますと、「情報開示を行う者」と一体的になって直接に情報開示を担っているわけです。

例えば、法定開示書類である有価証券報告書に、金融商品取引業者の署名はありませんが、会計監査人の署名はあるわけです。

その意味では、会計監査人に対する諸規則は、業法ではなく、より本質的には市場法(取引所法)に分類されると思います。

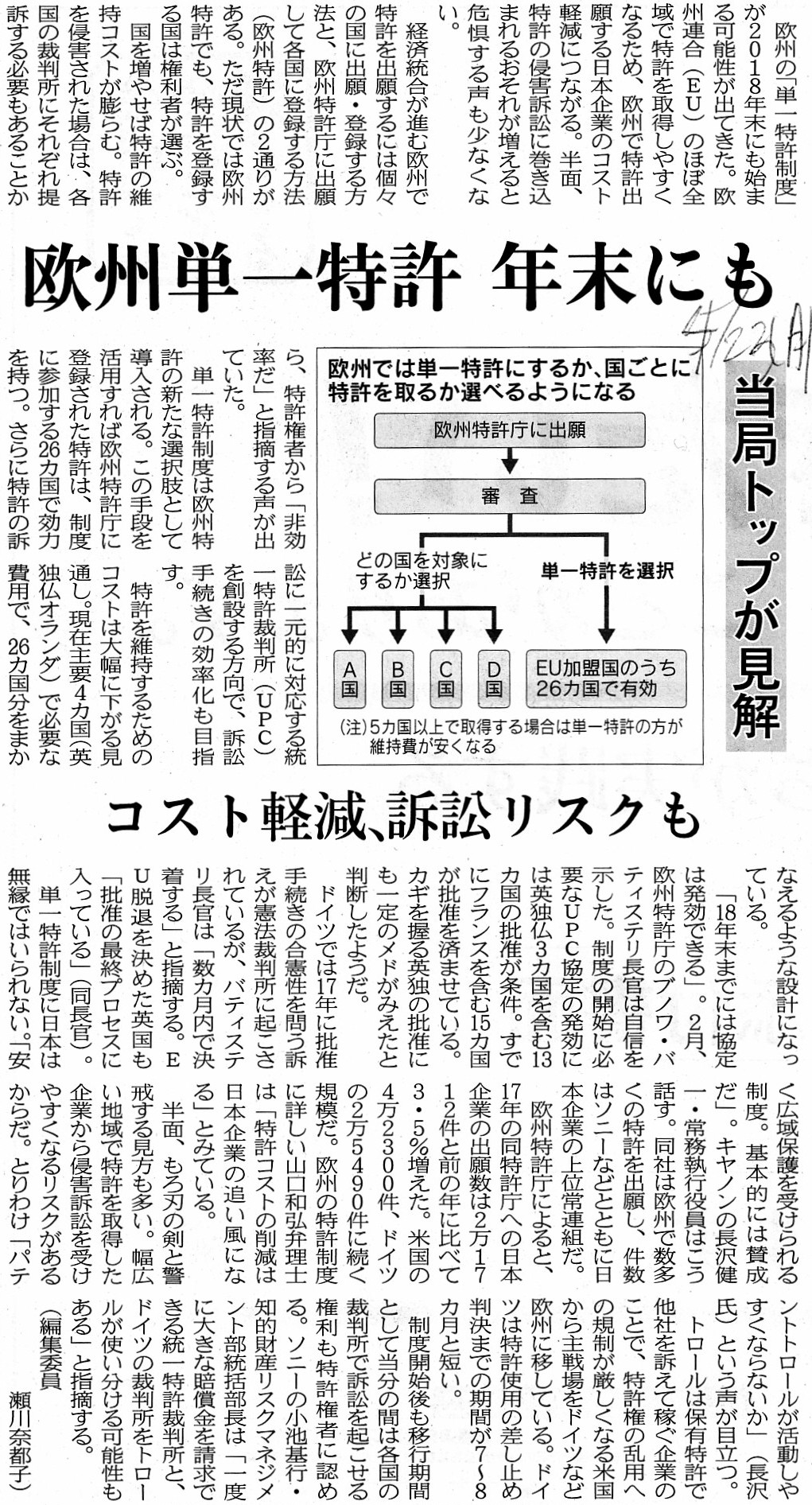

2018年4月23日(月)日本経済新聞

欧州単一特許 年末にも 当局トップが見解 コスト軽減、訴訟リスクも

(記事)

また、次の文書は、2018年4月23日(月)に「国際証券規制機構」について考えている時に書いたメモになります。

今日書きましたコメント中にどのように織り込めばよいか分かりませんでしたので、ここに書くことにします。

「国際証券規制機構」への登録の理解のヒントにして下さい。

国際証券連合に登録を行えば、加盟国の全ての証券取引所に預託証券を上場させることができるようになる。

預託証券は各国の証券規制に服する。

つまり、原株式は1つだが、預託証券は複数ということ。

国際証券連合のへ登録は、現地の証券規制に服する旨の宣誓と同じことを意味する。

各国の証券当局は、有事の際は、国際証券連合を通じることで、

正当な強制力を持って発行者に対し法執行(エンフォースメント)を実施していくことができる。

それから、2018年4月23日(月)のコメントでは、「国際証券規制機構」はインターポールの証券規制版だ、と書きましたが、

2018年4月24日(火)付けの日本経済新聞に、刑事に関する国際的な条約の締結についての記事がありました↓。

日本の金融商品取引法には、刑事罰ということで、最も重い罰としては実際に刑務所に収監される、という規定もあると思います。

そうしますと、私が提唱しています「国際証券規制機構」への登録制度では、

外国の原株式の発行者の経営者(外国人、現地人)が日本の金融商品取引法に基づき日本の刑務所に収監される、

という事態も起こり得るということになります。

刑法の分野では、法人という観念が希薄です(刑法では、罪を犯すのはあくまで自然人という考え方に立っている)。

そうしますと、法執行(エンフォースメント)という観点から言えば、

「国際証券規制機構」へ発行者(法人)が登録をするということは、

発行者の経営者(自然人)も「国際証券規制機構」へ登録をしなければならない、ということを意味するわけです。

「私は日本の金融商品取引法と日本の刑法に服します。」、と外国の発行者の経営者は宣誓をしなければならない、ということです。

外国の発行者が擬制を行い日本の発行者になるということは、外国の発行者の経営者も擬制を行い日本人になるということです。

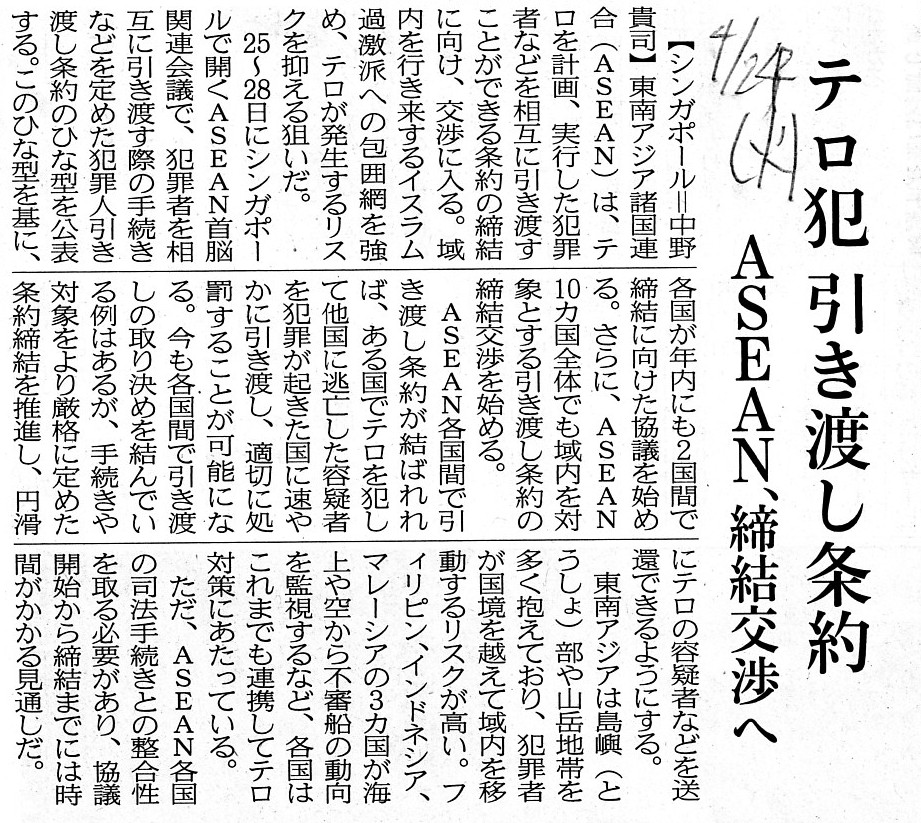

2018年4月24日(火)日本経済新聞

テロ犯 引き渡し条約 ASEAN、締結交渉へ

(記事)

The original share is only one,

whereas its depositary receipts are as

many as the foreign share exchanges in which they are listed.

原株式は1つしかありませんが、その預託証券は預託証券が上場している外国の証券取引所の数だけあります。

The tertiary method of regulating a "depositary receipt" is an

international version of "registration with the SEC."

「預託証券」を規制する第3の方法は、「SEC登録」の国際版です。

Concerning a "depositary receipt,"

not only an issuer but also an

"accounting auditor" of the issuer must be "territorial."

「預託証券」に関して言えば、発行者だけではなく発行者の「会計監査人」も「域内」でなければなりません。

On the basis of an extradition treaty between signatory powers,

one

country asks the other country for the extradition of a criminal.

条約加盟国間の引き渡し条約に基づき、一方の国は相手方の国に対し犯罪者の引き渡しを要求することになります。

有価証券の決済に関する結論を一言で言えば、決済短縮化も何も、

「有価証券の取引では、約定と同時に決済・受け渡しをする。」という考え方・決済制度でないとおかしいと思います。

上場企業の1日の出来高は様々なサイトで見ることができるのですが、一例としてYahoo!ファイナンスのサイトを紹介します↓。

出来高(Yahoo!ファイナンス)

ttps://info.finance.yahoo.co.jp/ranking/?kd=3&tm=d&mk=1

本日2018年4月25日の出来高は、どの銘柄も発行済株式総数よりも少ないわけなのですが、

日によっては、出来高が発行済株式総数を超えている銘柄もあります。

しかし、投資家が売買を決めた日から実際に受け渡しをする決済の日までの間に数営業日の遅れが証券制度上生じる場合は、

1日の出来高が発行済株式総数を超えることは絶対にありません。

なぜならば、株式の買い手は、購入を決めた株式の決済日まで購入したその株式を売却できないからです。

現行の証券制度では、約定日の3営業日後が決済日となっていますが、

約定日から決済日までの3営業日の間は誰も、決済が約束されているその株式を売買することができないのです。

したがって、約定日から決済日までの3営業日のトータルの出来高の最大値が、その銘柄の発行済株式総数となるわけです。

現行の証券制度でも、投資家はいわゆるデイ・トレーディングはできないわけではないのですが、約定のみが順次進行し、

株式の決済と受け渡しは行っていないので、デイ・トレーディングをすればするほど取引可能な株式数が減っていくことになります。

現行の証券制度では、約定はリアルタイムでなされていく以上、決済・受け渡しもリアルタイムでできるようにするべきでしょう。

また、その場合は、株主名簿もリアルタイムで更新される、という証券制度でなければならないということになります。

When an account of the trading of securities is settled with a delay of

several operating days,

a buyer as well as a seller can't sell the promissory

securities during the days.

Therefore, in such case, a trading volume of a

brand per day is the number of shares of the brand issued at the very

most.

To put it more precisely, in case that the delay above is 3 operating

days,

a total trading volume of a brand for 3 consectutive operating

days

is the number of shares of the brand issued at the very most.

有価証券の取引の勘定が決済されるのが数営業日遅れる場合は、

売り手はもちろん買い手もその数日間は約定しているその有価証券を売却することができません。

したがって、そのような場合は、ある銘柄の1日の出来高は最大でもその銘柄の発行済株式総数となります。

より正確に言えば、上記の遅れが3営業日である場合は、ある銘柄の連続した3営業日の合計の出来高は、

最大でもその銘柄の発行済株式総数となります。

{kind=link}

{kind=link}

{kind=link}