2018年4月22日(日)

最近の34日間のコメントを踏まえた上で、教科書の説明をスキャンして紹介しつつ、

「金融商品取引法上の発行者の責任と証券会社の責任」について一言だけコメントを書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月21日(土)

http://citizen.nobody.jp/html/201804/20180421.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第14章 規制の実効性確保 パブリック・エンフォースメントとプライベート・エンフォースメント

3.

金商法とプライベート・エンフォースメント

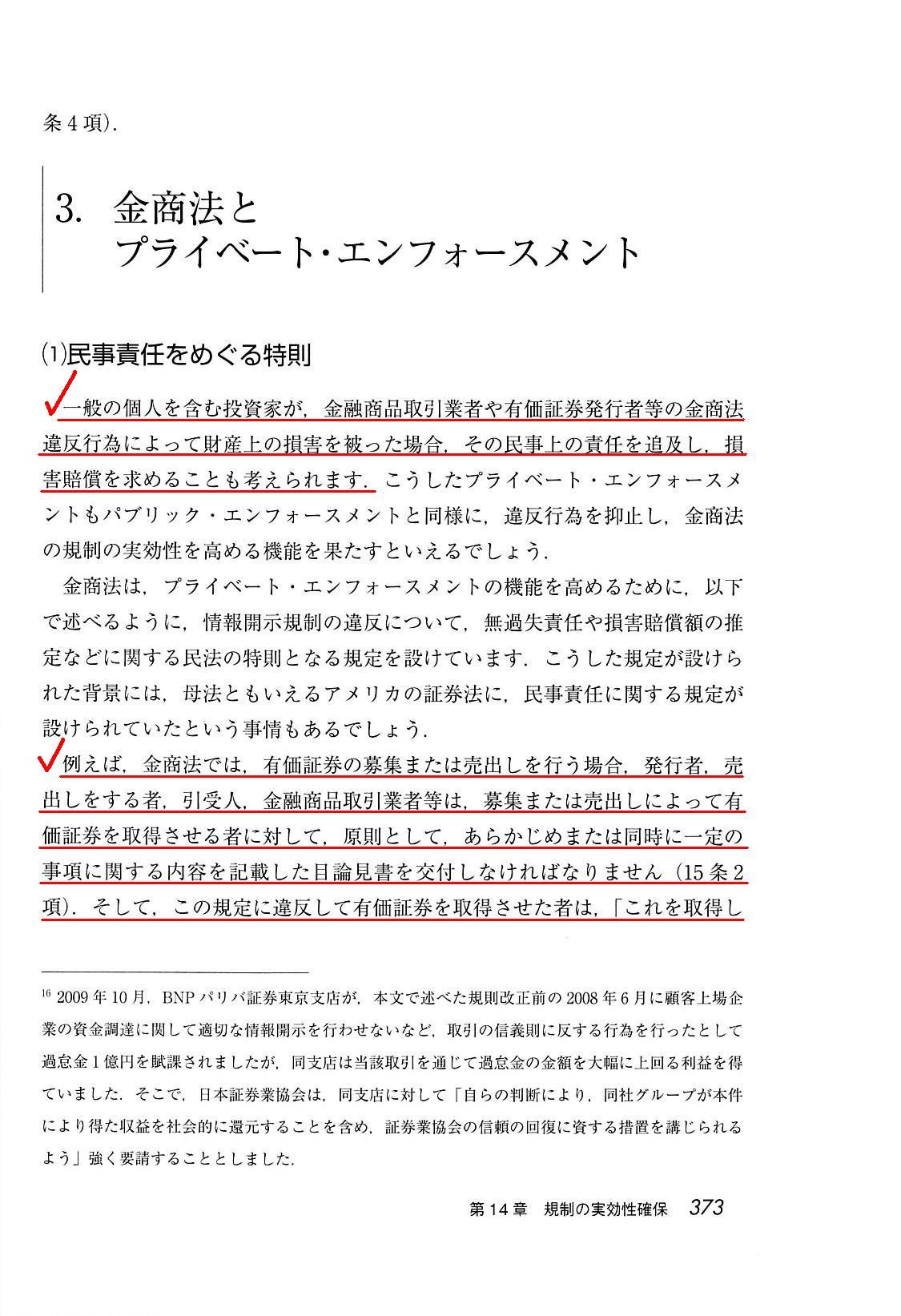

(1) 民事責任をめぐる特則

「373ページ」

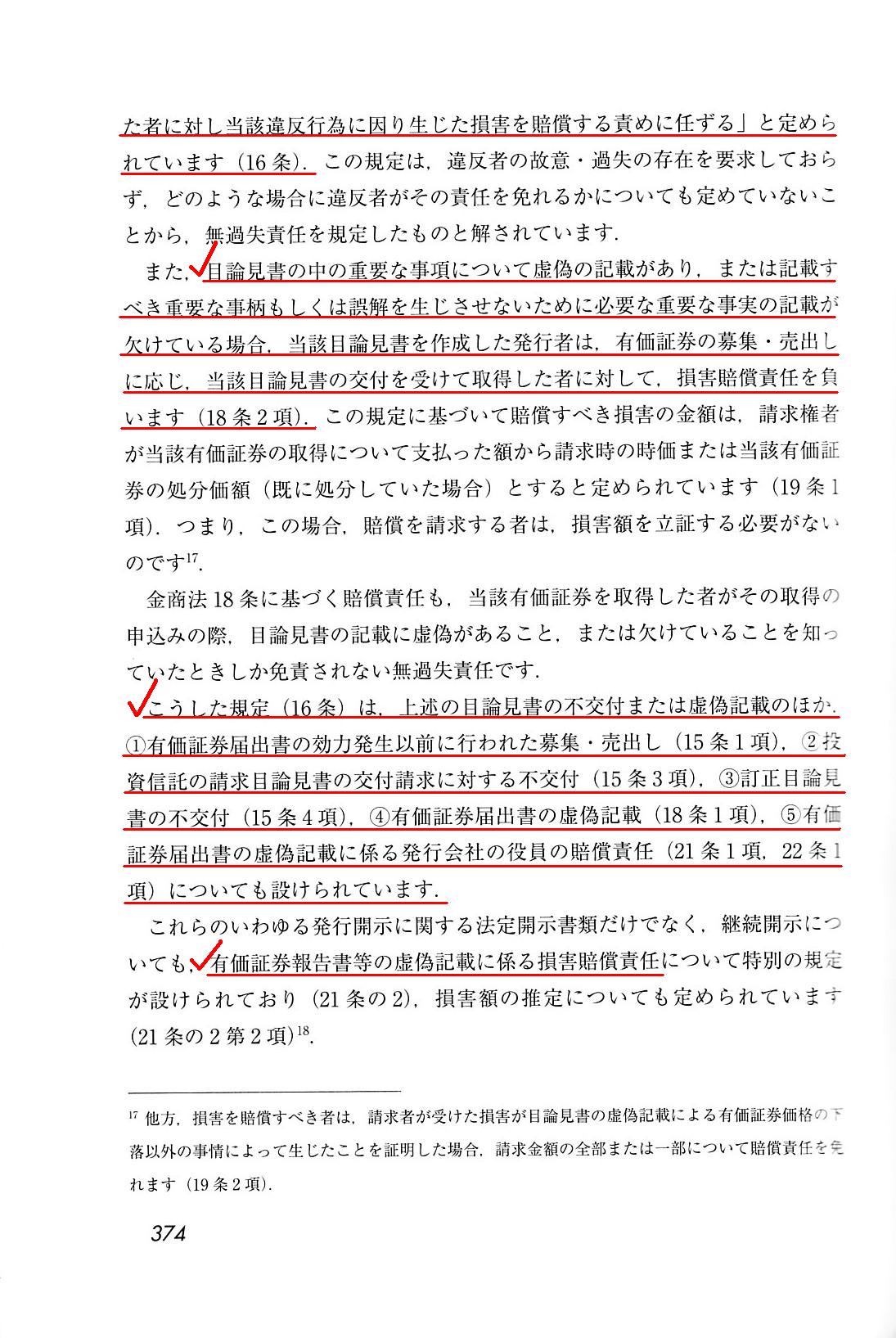

「374ページ」

2018年4月20日(金)のコメントでは、

「エンフォースメント」の区分と「規制の対象者」の種類という切り口で証券制度に存在する諸規則の整理を試みて表を作成し、

現行の金融商品取引法を市場法(取引所法)と業法とに分ける(2つの独立した法律に整理する)、

ということができるのではないか、と書きました。

2018年4月20日(金)のコメントで書きました表を再度見てにしていただければと思います。

現行の金商法を市場法(取引所法)と業法とに分ける理由について、2018年4月20日(金)のコメントでは、次のように書きました。

>その理由は、市場法(取引所法)と業法とでは「規制の対象者」が明らかに異なるからです。

簡単に言えば、「発行者へのエンフォースメント」と「金融商品取引業者へのエンフォースメント」とは、

別個・独立した規制になる、と思ったわけです。

「投資家保護を目的とした規制」という意味では、「発行者に対する規制」と「金融商品取引業者に対する規制」とが

1つの法律にまとめられていても何の問題もないのです(現行の金融商品取引法がまさにそのような法構造を持った法律です)が、

「情報開示を行う者」(元来的には発行者ですが、近年では投資家も含むようになりました)と

「情報開示以外を行う者」(仲介業者すなわち金融商品取引業者)とは負うべき義務・果たすべき役割が明確に異なることから、

前者に対する規制と後者に対する規制とは同様に明確に異なる、と証券規制について概念整理をすることができるわけです。

「情報開示を行う者」に対する規制を市場法(取引所法)、「情報開示以外を行う者」に対する規制を業法と呼ぶわけです。

さらに言えば、市場(取引所)には、発行者と投資家さえいれば証券の取引を行うことができるのです。

実は、市場(取引所)には、発行者と投資家だけで必要十分なのです。

投資家は立会場で(市場=取引所)で買い注文や売り注文を出す、というだけで証券の取引は成立します。

すなわち、証券の取引を行うためには、実は市場法(取引所法)だけあれば十分なのです。

つまり、市場法(取引所法)だけあれば、証券制度(発行者が証券を発行し投資家が証券の取引をする制度)は成り立つのです。

ただ、実務上は金融商品取引業者を証券制度上の前提としているところがあると言いますか、

簡単に言えば、投資家が証券取引を安全に行えるようにするために(株式の受け渡しや代金の決済を円滑・安全に行う等)、

証券会社(金融商品取引業者)に投資家と投資家との取引の間に入ってもらう、という仕組みを証券制度で設けているわけです。

また、実務上行われる募集や売出しの場面を想定しますと、投資家からの応募を取りまとめたり勧誘を代行する役割を果たす

存在が現実には必要になってきますので、市場におけるもう一人の主役である発行者にとっても、

円滑な証券の取引のために証券会社(金融商品取引業者)は必要不可欠であるわけです。

市場においては、投資家が第一の主役であり、投資家が投資判断を行えるよう発行者が情報開示を行うわけなのですが、

実務上は証券会社も市場が現実に機能するよう投資家と発行者を支える役割を果たしているのです。

市場においては、投資家は"player"、発行者は"stuff"、証券会社は"supporter"、といったところだと思います。

この場合の"stuff"は、もちろん"staff"(職員)ではなく、

「(ものが作られてる)材料・原料・資料、(証券を構成する)要素、道具(goods、すなわち商品)」、という意味です。

英語の"stuff"には、「そこにないといけないもの」、というニュアンスがあるように思いました。

市場において、証券会社は、投資家や発行者とはまた異なる立ち位置に立ち、追加的・補助的・付随的な役割を果たしているのです。

Securities companies play a subordinate part in the

market.

(市場において、証券会社は脇役を務めているのです。)

証券会社は、「情報開示を行う者」ではありませんので、「情報開示とはまた異なる義務」を負うことになるわけです。

「情報開示とはまた異なる義務」について規定を置くのが業法であるわけです。

理論的には、市場法(取引所法)だけで証券取引は成立するものの、

現実には、投資家保護の観点を強化する("reinforce")ために、証券会社を証券取引の仲介者とすることが考え出され、

追加的・補助的・付随的に業法が定められた結果、現代では業法も証券制度の一翼を担うに至っているわけです。

以上の議論を踏まえた上で、「金融商品取引法上の発行者の責任と証券会社の責任」について今日は考察を行っているところ

なのですが、理論的には、同じ「規則違反」でも、観念的な話になりますが、

「情報開示を行う者」の違反と「情報開示以外を行う者」の違反とは全く異なる違反である、という捉え方になると思います。

それぞれは発祥自体が異なる(したがって異なる責任や罰になるはずだ)という意味でもそうですし、

市場成立における経緯的には依って立つ法自体が異なる(遵守すべき根拠法が両者では異なる)という意味でもそうです。

「発行者の罪」と「金融商品取引業者の罪」とは別の概念のものだ(両者では違反行為の意味が違う)、と言えると思います。

ただ、一般の個人を含む「投資家の立場」からすると、違反行為により自分が被った財産上の損害に違いがあるとは思えない

と言いますか、損害賠償の請求という場面では、同じ証券投資に関連する損害だという意味において、

両者を区分する意味はありませんので、

「投資家の立場」から見ると市場法と業法は1つの法律にまとめられている方が実務上は有用だ、という言い方はできると思います。

それで、「金融商品取引法上の発行者の責任と証券会社の責任」について考える上で理解のヒントになるのが

金融商品取引法上の募集や売出しであるわけです。

投資家の立場から見ると、金融商品取引法上の募集や売出しの場面では、発行者と証券会社が一体的に見えるところがあるわけです。

このことは、実務上のことを考えるとある意味当たり前であるわけです。

なぜならば、発行者や大株主が実施する募集や売出しを、より実務的には証券会社が全面的に代行しているからです。

その際に、募集や売出しにおいて投資家が被った損害は誰の責任なのか、を証券規制の観点からは明確にできなければならない

わけですが、「情報開示を行う者」と「情報開示以外を行う者」との差異を鑑みますと、

「ある書類を作成する者」と「その書類を交付する者」とが異なっていては、責任の所在が明確にならないわけです。

「ある書類を作成する者」と「その書類を交付する者」とはイコールでなければ、有事の際の責任の所在が明確にならないわけです。

この点について理解するのに最も適しているのが金融商品取引法上の「目論見書」であるわけです。

教科書の373ページに書かれていますように、現行の金融商品取引法の規定では、

「誰が投資家に目論見書を交付するのか?」が実は明確ではないように思うわけです。

教科書の記述にも、発行者と金融商品取引業者の両方が記載されています。

一見すると、投資家に目論見書を交付するのは当然発行者ではないのか、と思われるかもしれませんが、

実際に目論見書を投資家に手渡すのは証券会社であるわけです。

他にも、大手上場企業が大規模に募集を行う場合、「募集のお知らせ」が新聞に全面広告として載っていることがあります。

この種の全面広告の広告主は発行者であると思うのですが、全面広告の下部には引受証券会社名が記載されているわけです。

また、この種の全面広告には、「申し込みに当たっては必ず『目論見書』をご覧下さい。」と投資家に対する注意喚起の文まで

記載されているわけですが、投資家に対するこの注意喚起は発行者が行っているのか証券会社が行っているのか、

どちらなのかは広告を見ても判然としません。

目論見書を投資家のために作成しているのは発行者ですので、注意喚起を行っているのは発行者であるようにも思えますが、

投資家に種々の注意喚起を行ったり説明を施す役割を果たすのは、本来証券会社なのではないか、と私は思うわけです。

発行者が「株式投資に当たっては必ず『有価証券報告書』をご覧下さい。」と投資家に対し注意喚起をするでしょうか。

株式投資に当たって投資家が「有価証券報告書」を読むのは、もはや証券取引の制度上の前提ではないでしょうか。

この種の全面広告に関しても、広告の主体という意味で、発行者と証券会社が渾然一体となっているように思えるわけです。

例えば、「虚偽記載のある目論見書の使用」を行うのは誰か、という点について考えてみますと、

一見すると、「虚偽記載のある目論見書の使用」を行うのは発行者であるように思えるわけですが、

証券会社の窓口で証券会社が投資家に目論見書を交付するとなりますと、

性悪説・投資家保護の観点から言えば、証券会社が目論見書を偽造する恐れも当然に考えられるわけです。

発行者が作成した真正の目論見書とは異なる「虚偽記載のある目論見書」を証券会社が独自に作成し、

その「虚偽記載のある目論見書」を資料として投資家に対して勧誘を行う、という事態が想定されるわけです。

この時、投資家は、「俺は発行者の株式の募集で損害を被った。発行者は俺の損害を賠償しろ。」と言いたくなるわけです。

しかし、発行者の株式の募集に関連して投資家は損害を被ったものの、

本当は「虚偽記載のある目論見書」を作成した証券会社に損害の原因があるわけですから、

投資家に対して損害を賠償しなければならないのは、発行者ではなく証券会社の方であるわけです。

このような事態を避けるためには、金融商品取引業者に対して非常に重い罰を科する、というのも1つの方法だとは思いますが、

私が思うに、そもそも「目論見書」を証券会社が投資家に交付するということがないようにするべきだ、と思うわけです。

すなわち、投資家は「目論見書」を直接に発行者から受け取るようにするべきであり、

証券会社の窓口では(営業担当者からは)発行者から直接交付を受けた「目論見書」を基に説明を受けたり、

申し込みを行ったりするようにするべきなのです。

簡単に言えば、発行者が作成した書類は投資家自身が受け取るようにしなければならない、ということです。

結局のところ、そのための手段が、「金融庁への書類の提出」であり、「財務局の窓口での書類の閲覧」であるわけです。

この方法ならば、金融商品取引業者が勧誘を有利に進めるために書類を捏造する余地は一切ないわけです。

「目論見書」の「原本」は発行者と金融庁とが持っており、

「目論見書」の「謄本」は投資家が財務局の窓口で取得可能である、という状態でなければならないわけです。

いずれにせよ、発行者が作成した書類を金融商品取引業者が投資家に手渡すという状態はおかしいわけです。

教科書の374ページにも書かれていますが、この論点は有価証券報告書を考えてみると分かると思います。

金融商品取引業者がある発行者の有価証券報告書を偽造した場合、発行者は有価証券報告書の虚偽記載の罪に問われるでしょうか。

有価証券報告書の虚偽記載があった場合、虚偽記載が生じた原因は発行者にある、ということを明確にするために、

有価証券報告書は金融庁に提出することになっているわけです。

金融庁への書類の提出は、「間違いなくこれが有価証券報告書の原本です。」と公に証明する手段にもなっているわけです。

話を一般化して言えば、「法定開示書類は当局に提出することに意味がある。」わけです。

投資家が必ず真正の法定開示書類を閲覧できるように(誰も絶対に法定開示書類偽造できないように)、

発行者は法定開示書類を当局に提出するのです。

証券制度において法定開示書類が絶対的な意味を持つ(物事の線引きとして法定開示書類以上に明確な判断基準はない)理由は、

法定開示書類は絶対的に正しいから(金融商品取引業者等といった他の誰かが捏造することは絶対にないという意味で)です。

投資家が当局を通じて発行者から直接法定開示書類を入手する限り、その法定開示書類に間違いは絶対にないのです。

当然、発行者が有価証券報告書の虚偽記載を行う恐れについては、「情報開示を行う者」に対する義務・罰則を規定することで、

現実的な対応を取っていくことになるわけですが、投資家が当局を通じて発行者から直接法定開示書類を入手する限り、

発行者以外の者が原因で有価証券報告書に虚偽記載が生じることは絶対的に避けられるわけです。

つまり、「情報開示以外を行う者」による有価証券報告書の虚偽記載の恐れを絶対的に排除できるわけです。

結論を言えば、金融商品取引法上の募集と売出しに関しては、有価証券届出書(法定開示書類。発行者が金融庁に提出する)に

記載内容等も含め一本化し、位置付けが不明確な「目論見書」は廃止をする、というふうに整理をするべきだと思います。

理論的には、募集と売出しに際し金融商品取引業者が投資家に対して何らかの書類を交付するということは全面的に禁止する、

というふうに金融商品取引法に定めるべきなのだと思います(間違いがあった場合の責任の所在が明確にならないから)。

参考までに、EDINETのサイトの書類種別指定による検索画面です↓。

金融商品取引法上の「目論見書」は金融庁に提出されない(証券会社経由の書類であることが制度上の前提となっている)、

ということが分かると思います。

「目論見書」は、条文上は紛れもなく法定開示書類なのですが、

財務局で縦覧に供されていないという意味では、法定開示書類ではない、と言わねばならないと思います。

法定開示書類は財務局の窓口で閲覧可能なはずです。

それが(法定の)「開示」という言葉の意味ではないでしょうか。

「書類種別を指定する」

In theory, a securities company doesn't hand an investor any documents

which an issuer has prepared for investors.

In theory, an investor receives

any document which an issuer has prepared for investors

at a window not of a

securities company but of a Local Finance Bureau.

理論的には、証券会社は、発行者が投資家のために作成した書類を投資家に手渡すということはしません。

理論的には、投資家は、証券会社の窓口ではなく財務局の窓口で発行者が投資家のために作成したあらゆる書類を受け取るのです。

In theory, an issuer should not consign its "prospectus" to a securities

company

but submit its "prospectus" to a Local Financial Bureau,

just as a

"securities report" and a "tender offer notification."

In practice, both a

"securities report" and a "tender offer notification" may be available to

investors

at a window of a securities company,

but both should be

available to investors only at a window of a Local Financial Bureau in

theory.

理論的には、発行者は、「目論見書」を証券会社に委託するべきではなく、財務局に提出しなければならないのです。

ちょうど「有価証券報告書」や「公開買付届出書」と同じようにです。

実務上は、「有価証券報告書」も「公開買付届出書」も、どちらも投資家は証券会社の窓口で閲覧が可能なのかもしれませんが、

理論的には、投資家はどちらも財務局の窓口でのみ閲覧しなければならないものなのです。

The place of origin of a "depositary receipt" is U.S..

「預託証券」の発祥の地は米国なのです。

{kind=link}

{kind=link}