2018年4月21日(土)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月20日(金)

http://citizen.nobody.jp/html/201804/20180419.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

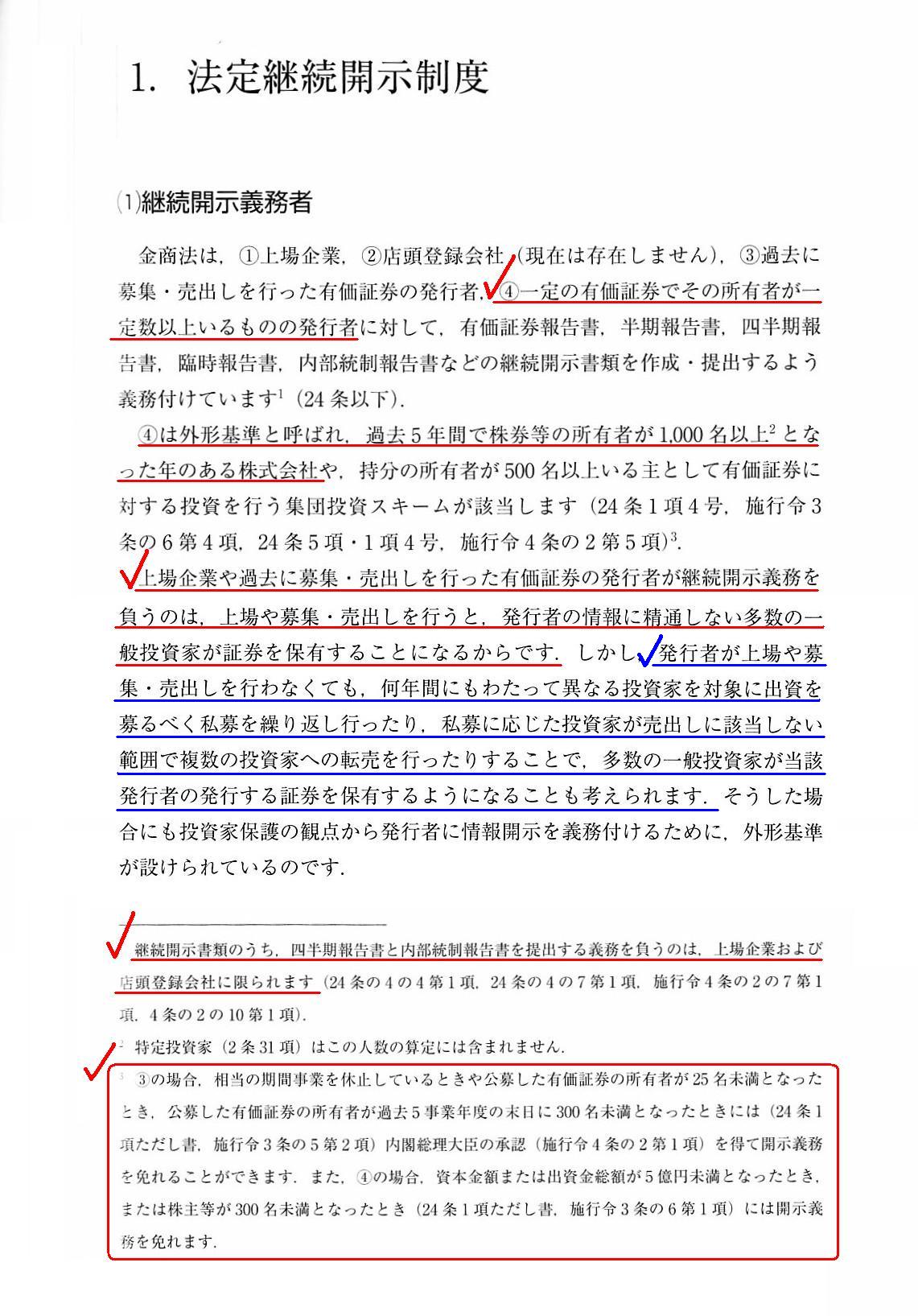

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第4章 流通市場における情報開示

1. 法定継続開示制度

(1) 継続開示義務者

「111~112ページ」

>日本では、発行者は有価証券を上場廃止にすれば自動的に日本の金融商品取引法に基づく継続開示義務は終了する、

>という取り扱いになっているのではないかと思います。

>ただ、「過去に有価証券の上場は行ったがその有価証券の募集・売出しは1度も行っていない発行者」については、

>金融商品取引法上は上場廃止と同時に一連の法定継続開示書類を作成・提出する義務はなくなる、

>という取り扱いになるのではないかと思います。

>これは考えてみますと法の不備というべきだと思います(上場されていた場合が考慮されていないのだと思います)。

私が書きましたこれらの記述は間違いであり、正しくは、

「日本では、発行者は有価証券を上場廃止にした後も、日本の金融商品取引法に基づく継続開示義務を負う。」

となります。

教科書をスキャンして紹介していますが、日本の金融商品取引法は、

「④一定の有価証券でその所有者が一定数以上いるものの発行者」は有価証券報告書等の継続開示書類を

作成・提出するよう義務付けています(第24条以下)。

したがって、「過去に有価証券の上場は行ったがその有価証券の募集・売出しは1度も行っていない発行者」も、

金融商品取引法上、上場廃止後も一連の法定継続開示書類を作成・提出する義務を負うことになります。

金融商品取引法では、「上場されていた場合」も考慮されており、実はこの点について法の不備はない、と言わねばなりません。

上場企業であれば株主の数が1,000名以上であることがほとんどだと思いますので、金融商品取引法上、

ほとんどの場合において、「上場廃止後も発行者(旧上場企業)は法定継続開示義務を負う。」という取り扱いになります。

教科書の脚注3には、上場廃止後に株主の数が300名未満になった場合は発行者は開示義務を免れる、と書かれていますが、

金融商品取引法のこのただし書きの規定はやはり間違いであろうと思います。

投資家は市場でもしくは募集・売出しで株式を購入したことに変わりはないのですから、その後の株主の人数は関係がないはずです。

「過去に上場や募集・売出しを行った有価証券の発行者」が上場廃止後に負うべき法定継続開示義務の期間は、理論的には、

「投資家がその有価証券を相対取引などで取引をすることがあり得なくなったことが確認できるまで」が正しい考え方なのです。

On the currernt Financial Instruments and Exchange Act,

an issuer

which used to be a listed company must continue to submit legal disclosure

documents even after the delisting.

現行の金融商品取引法上は、かつては上場企業であった発行者は上場廃止後でさえも法定開示書類の提出を継続しなければなりません。

Listing has nothing to do with disclosure.

Public offering has nothing to

do with disclosure.

A secondary distribution has nothing to do with

disclosure.

A private placement has nothing to do with disclosure.

A

negotiation transactoin has nothing to do with disclosure.

Only whether

securities are transferable has something to do with disclosure.

To put it

extremely, an issuer doesn't have to do any disclosure at all as long as its

securities are not transferable.

For all investors have to do is wait for the

expiry date of their investment.

In such investment, they don't exchange

their securities at all.

上場は情報開示とは関係ありません。

募集は情報開示とは関係ありません。

売出しは情報開示とは関係ありません。

私募は情報開示とは関係ありません。

相対取引は情報開示とは関係ありません。

有価証券は譲渡可能か否かのみが、情報開示と関係があるのです。

極端なことを言えば、発行した有価証券が譲渡不可能である限り、発行者は情報開示をする必要が一切ないのです。

というのは、投資家は投資の満了日を待ちさえすればよいからです。

そのような投資においては、投資家は有価証券の交換は一切行わないのです。

‘

{kind=link}