2018年4月12日(木)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月11日(水)

http://citizen.nobody.jp/html/201804/20180411.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年4月12日(木)日本経済新聞

中国鉄鋼好況 はや踊り場 米輸入制限、鋼材2割安 過剰設備削減、純利益2.6倍

前期

宝山・河鋼、株価2ケタ安 需給軟化の懸念消えず

(記事)

2018年4月12日(木)日本経済新聞

米スプリントとTモバイル 統合観測、再び浮上 市場は期待、両社の株価上昇

(記事)

2018年4月12日(木)日本経済新聞

ソニー、スポルディファイ株で売却益 ストリンガー氏の置き土産 1000億円、音楽事業に

(記事)

2018年3月8日

ルネサスエレクトロニクス株式会社

第16期定時株主総会招集ご通知(事業報告を含みます)※2018年3月13日

訂正反映データ

ttps://www.renesas.com/ja-jp/media/about/ir/event/20180313-notice.pdf

株主総会参考書類

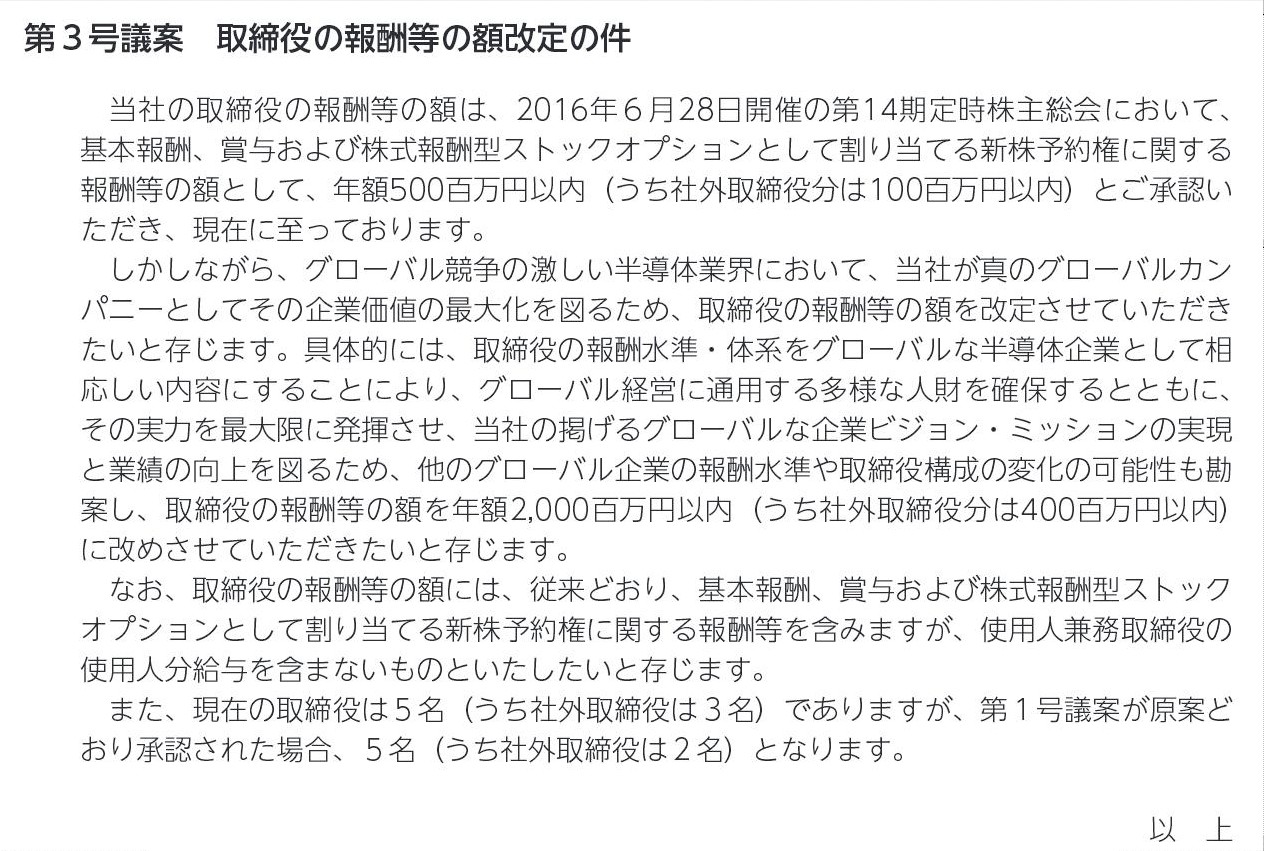

第3号議案 取締役の報酬等の額改定の件

(14/48ページ)

2018年4月2日

ルネサスエレクトロニクス株式会社

臨時報告書

ttps://www.renesas.com/ja-jp/media/about/ir/event/20180410.pdf

2【報告内容】

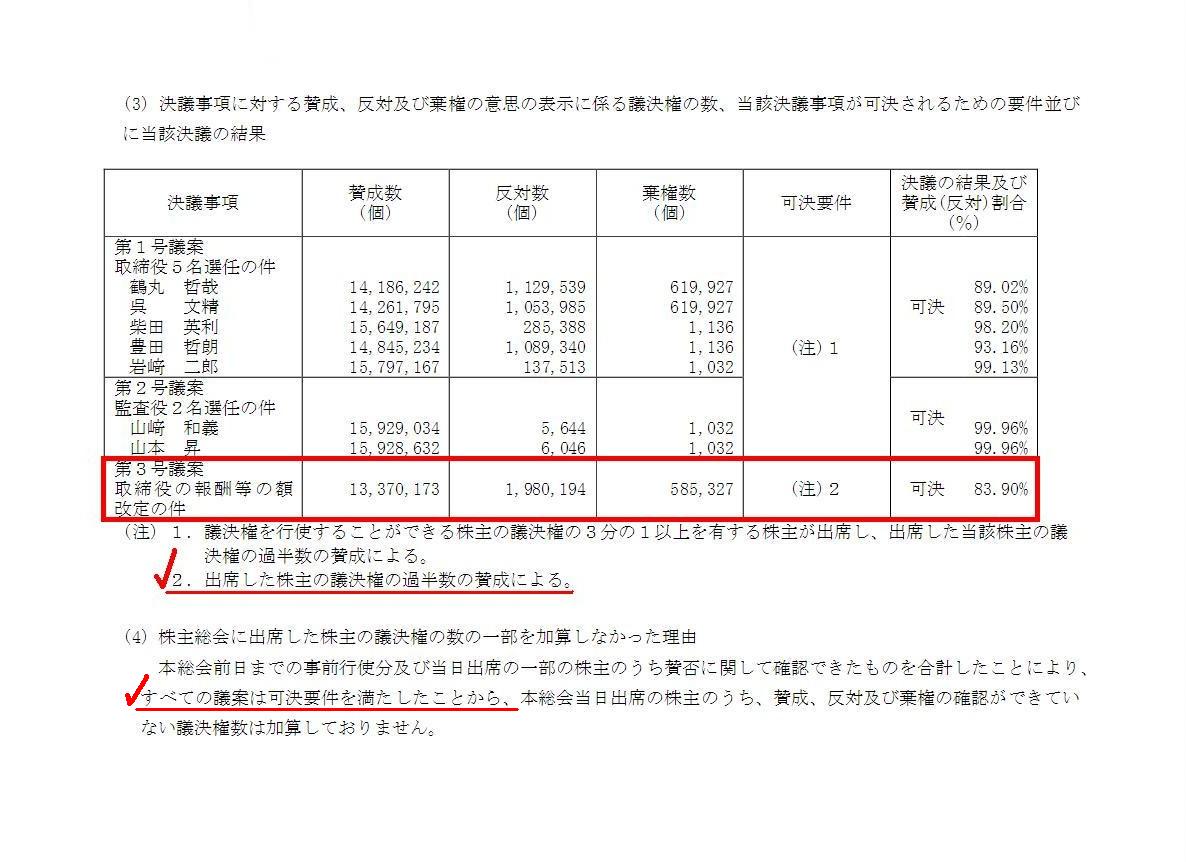

(3)

決議事項に対する賛成、反対及び棄権の意思の表示に係る議決権の数、

当該決議事項が可決されるための要件並びに当該決議の結果

(2/2ページ)

2018年3月29日

ルネサスエレクトロニクス株式会社

第16期定時株主総会決議ご通知

ttps://www.renesas.com/ja-jp/media/about/ir/event/20180329-resolution.pdf

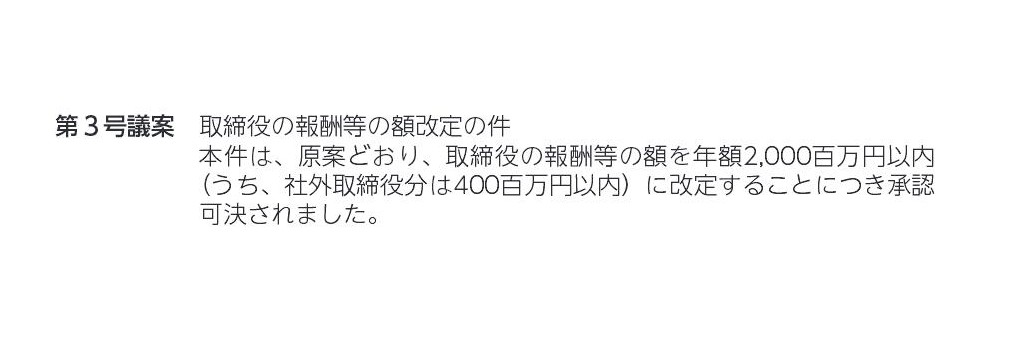

決議事項

第3号議案取締役の報酬等の額改定の件

(1/2ページ)

【コメント】

株主総会では数人の個人株主が反対の声を上げたとのことであり、また、議案への反対票も16%に上ったとのことですが、

ルネサスエレクトロニクス株式会社は、2018年3月29日に開催した定時株主総会で

取締役報酬の総額の上限を年5億円から年20億円に引き上げた、とのことです。

今回の報酬引き上げはあくまで上限のみではあるものの、個人株主の反発を押し切って報酬の上限を引き上げた格好になり、

今後、会社には株主を納得させるだけの高い成長力が欠かせない、と記事には書かれています。

会社法上は役員報酬についてどのように定められているのだろうかと思いましたので、条文を引用してみたいと思います。

(取締役の報酬等)

第三百六十一条

取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下この章において

「報酬等」という。)についての次に掲げる事項は、定款に当該事項を定めていないときは、株主総会の決議によって定める。

一

報酬等のうち額が確定しているものについては、その額

二 報酬等のうち額が確定していないものについては、その具体的な算定方法

三

報酬等のうち金銭でないものについては、その具体的な内容

会社法第三百六十一条には、原則規定として、「取締役の報酬は株主総会の決議によって定める。」と明確に定められています。

ただ、取締役の報酬等に関しては、事前に定款に定めておくこともできる、と会社法第三百六十一条には定められているわけです。

このたびの事例に即して言いますと、「第3号議案取締役の報酬等の額改定の件」は、「臨時報告書」の文言を引用すれば、

取締役の報酬等の額を年額2,000百万円以内(うち、社外取締役分は400百万円以内)に改定するものであるわけです。

「第16期定時株主総会決議ご通知」によりますと、第3号議案は原案通り承認・可決された、とのことです。

しかし、会社法上は、第3号議案の株主総会決議には瑕疵があり、有効に決議が取られたものとは言えないと思います。

なぜならば、ルネサスエレクトロニクス株式会社のこの第3号議案は、「定款の変更」に他ならないからです。

「臨時報告書」によりますと、この第3号議案は「出席した株主の議決権の過半数の賛成」が可決要件とのことですが、

この可決要件は普通決議の可決要件であるわけです。

会社法上は、「定款の変更」には、普通決議ではなく特別決議が求められるわけです。

したがって、ルネサスエレクトロニクス株式会社では、取締役の報酬等の上限の引き上げは、実はまだ実現していないのです。

一方、会社法の条文上は明確には書かれていませんが、原則規定通り、都度取締役の報酬等の金額を株主総会で定める場合には、

決議要件は普通決議で事足りると自然に解釈できると思います(役員報酬を都度定める場合は、「定款の変更」ではないから)。

この第3号議案には、83.90%の賛成票が投じられていますので、たとえ再投票を行ったところで、特別決議の可決要件を満たす

ことは明らかとは言えますが、会社はあくまで普通決議を取るつもりで議案を提出したわけです(「可決要件」に瑕疵がある)。

「特別決議を可決要件とした決議事項」ということで、この第3号議案を再度株主総会に諮ることが法理上求められると思います。

If the amount of a remuneration for director is prescribed in the

articles of incorporation, they should be amended.

In a meeting of

shareholders,

not an ordinary resolution but a special resolution can amend

articles of incorporation.

That is to say, in such case, an ordinary

resolution is not enough, actually.

役員報酬の金額を定款に定める場合には、定款を変更しなければなりません。

株主総会では、普通決議ではなく特別決議により定款を変更できます。

すなわち、このような場合には、実は普通決議では不十分なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}