2018年4月11日(水)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月10日(火)

http://citizen.nobody.jp/html/201804/20180410.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

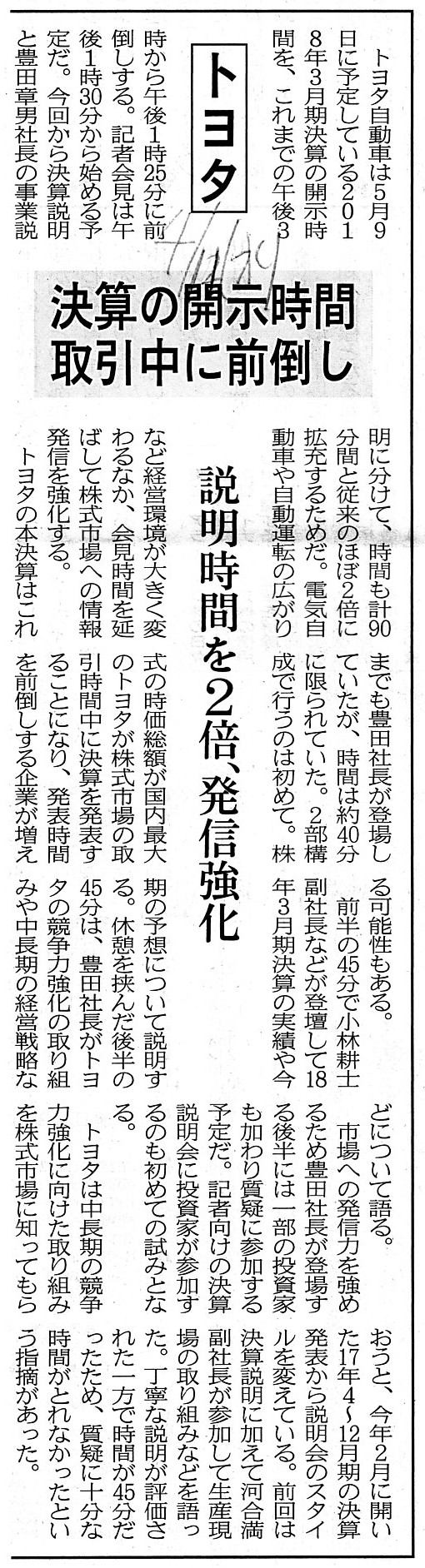

2018年4月11日(水)日本経済新聞

トヨタ 決算の開示時間 取引中に前倒し 説明時間を2倍、発信強化

(記事)

昨年の決算発表の時のプレスリリース↓

2017年5月10日

トヨタ自動車株式会社

2017年3月期決算発表

豊田社長挨拶

ttps://newsroom.toyota.co.jp/jp/detail/16691117

決算説明会プレゼンテーション資料

ttp://www.toyota.co.jp/pages/contents/jpn/investors/financial_results/2017/year_end/presentation.pdf

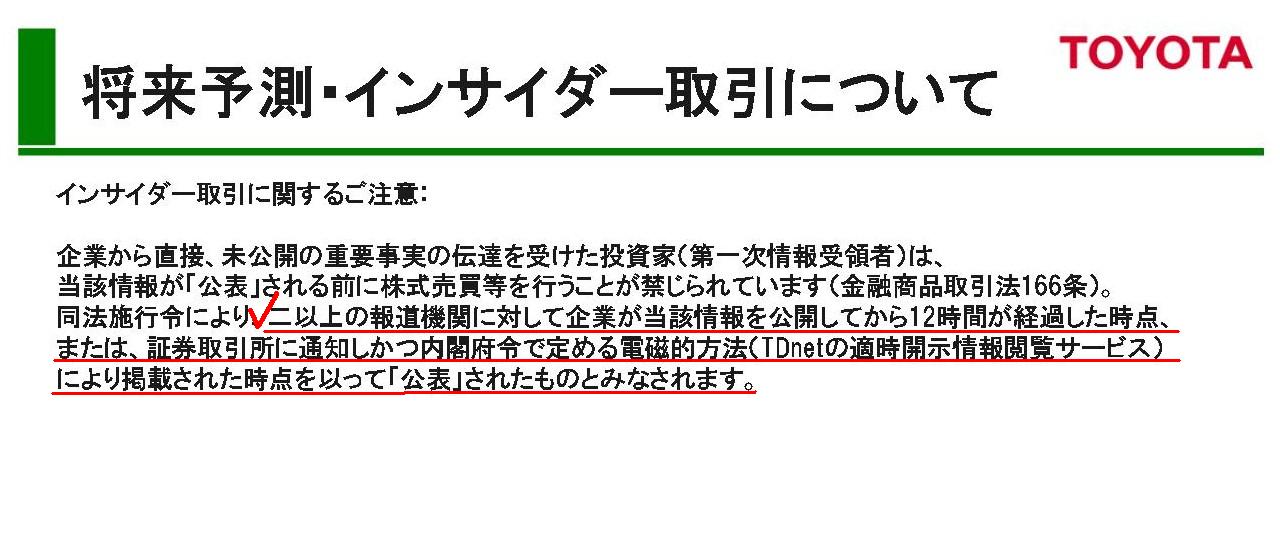

将来予測・インサイダー取引について(インサイダー取引に関するご注意)

(3/25ページ)

>二以上の報道機関に対して企業が当該情報を公開してから12時間が経過した時点、または、証券取引所に通知しかつ内閣府令で

>定める電磁的方法(TDnetの適時開示情報閲覧サービス)により掲載された時点を以って「公表」されたものとみなされます。

株式の時価総額が国内最大のトヨタ自動車株式会社が株式市場の取引時間中に2018年3月期の決算を発表する、という記事です。

証券投資の理論上は、情報が市場に開示・発表された瞬間に、その情報は投資家の投資判断に反映される、と考えるわけですが、

現実には、投資家が開示された情報を吟味する時間が必要であるわけです。

分析手法も投資家毎に異なるでしょうし、投資方針を変更する上で他の利害関係者と協議・相談を行わなければならない投資家も

中にはいるでしょうし、新たに開示された情報を踏まえ過去に開示された情報を再度吟味する必要が出てくることもあるわけです。

早押しゲームか何かではないのですから、吟味し分析し判断する時間が短い投資家の方が優秀だ、というわけではないでしょう。

現実には、投資家が十分な投資判断を行うため、吟味し分析し判断する時間は12時間が必要十分なのではないかと思いました。

トヨタ自動車株式会社は、従来通り「午後3時」に決算発表を行うべきだと思いました。

また、株式会社あみやき亭の事例でも思うのですが、発行者が情報を開示する時間は全企業で統一するべきだと思いました。

From a realistic viewpiont, it takes 12 hours

for disclosed

information to be propagated into the market and for each investor to examine it

thoroughly.

現実的な観点から言えば、開示された情報が市場に伝播し投資家1人1人が開示情報を十分に吟味するのには12時間がかかるのです。

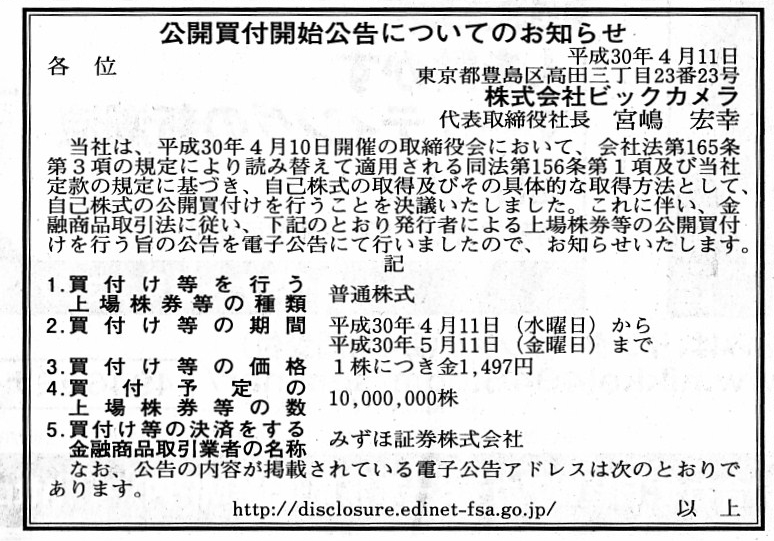

ビックカメラは10日、約149億円を上限にTOB(株式公開買い付け)で自社株を取得すると発表した。

発行済み株式数の5.33%にあたる1000万株を筆頭株主のラ・ホールディングスなどから買い付ける。

買い付け価格は1497円と、10日の終値を14%下回る。買い付け期間は11日から5月11日。

ラ・ホールディングスはビックカメラ創業者の新井隆二氏の資産管理会社で、

保有するビックカメラ株のうち930万株を売却する意向だ。TOBにより他の株主にも売却の機会を提供する。

(日本経済新聞 2018/4/10

20:30)

ttps://www.nikkei.com/article/DGXMZO29215370Q8A410C1DTA000/

2018年4月11日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ビックカメラ

(記事)

2018年4月10日

株式会社ビックカメラ

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2018/topicrelease_180410.pdf#zoom=90

(ウェブサイト上と同じPDFファイル)

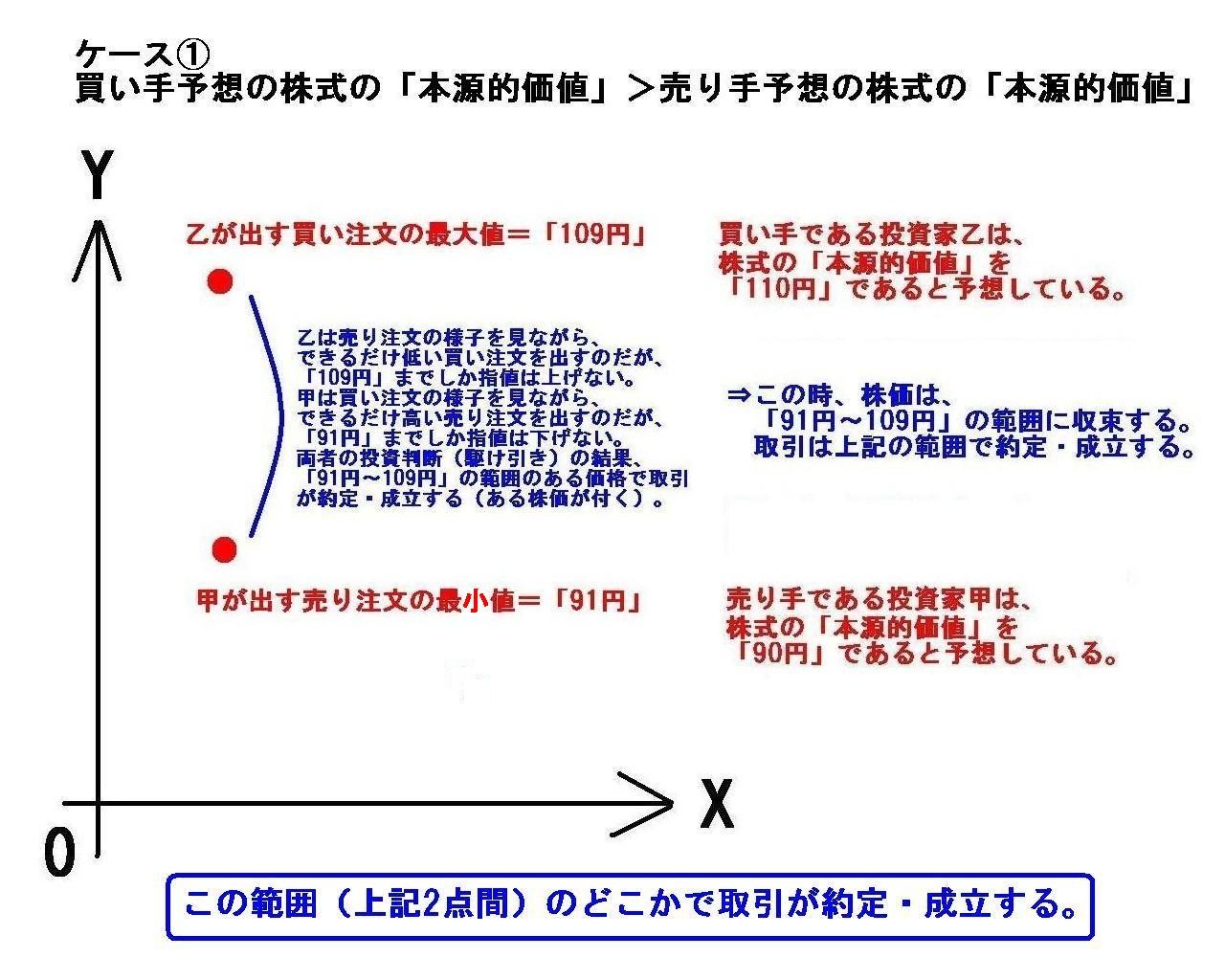

ケース①

買い手予想の株式の「本源的価値」>売り手予想の株式の「本源的価値」

「図」

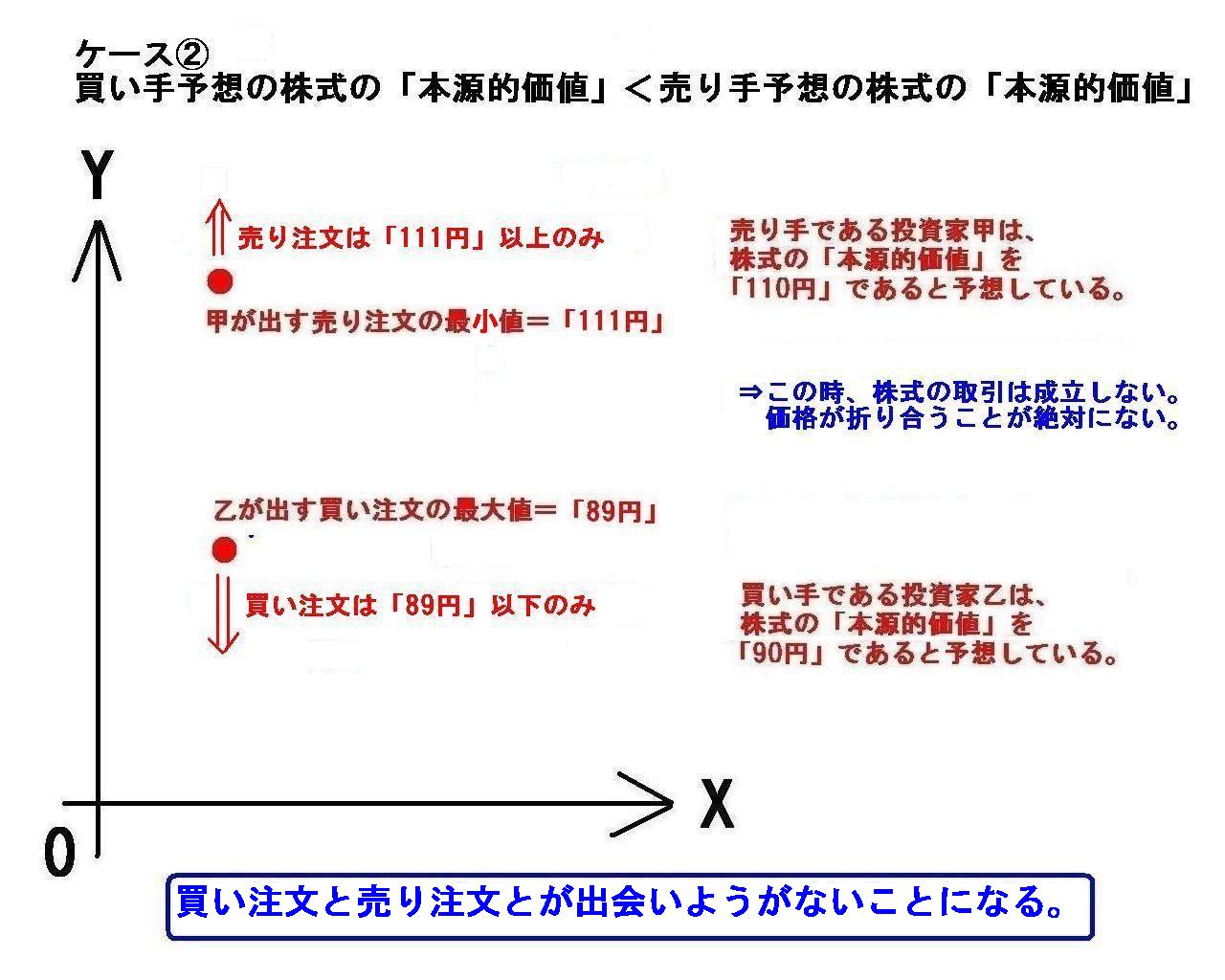

ケース②

買い手予想の株式の「本源的価値」<売り手予想の株式の「本源的価値」

「図」

ケース③

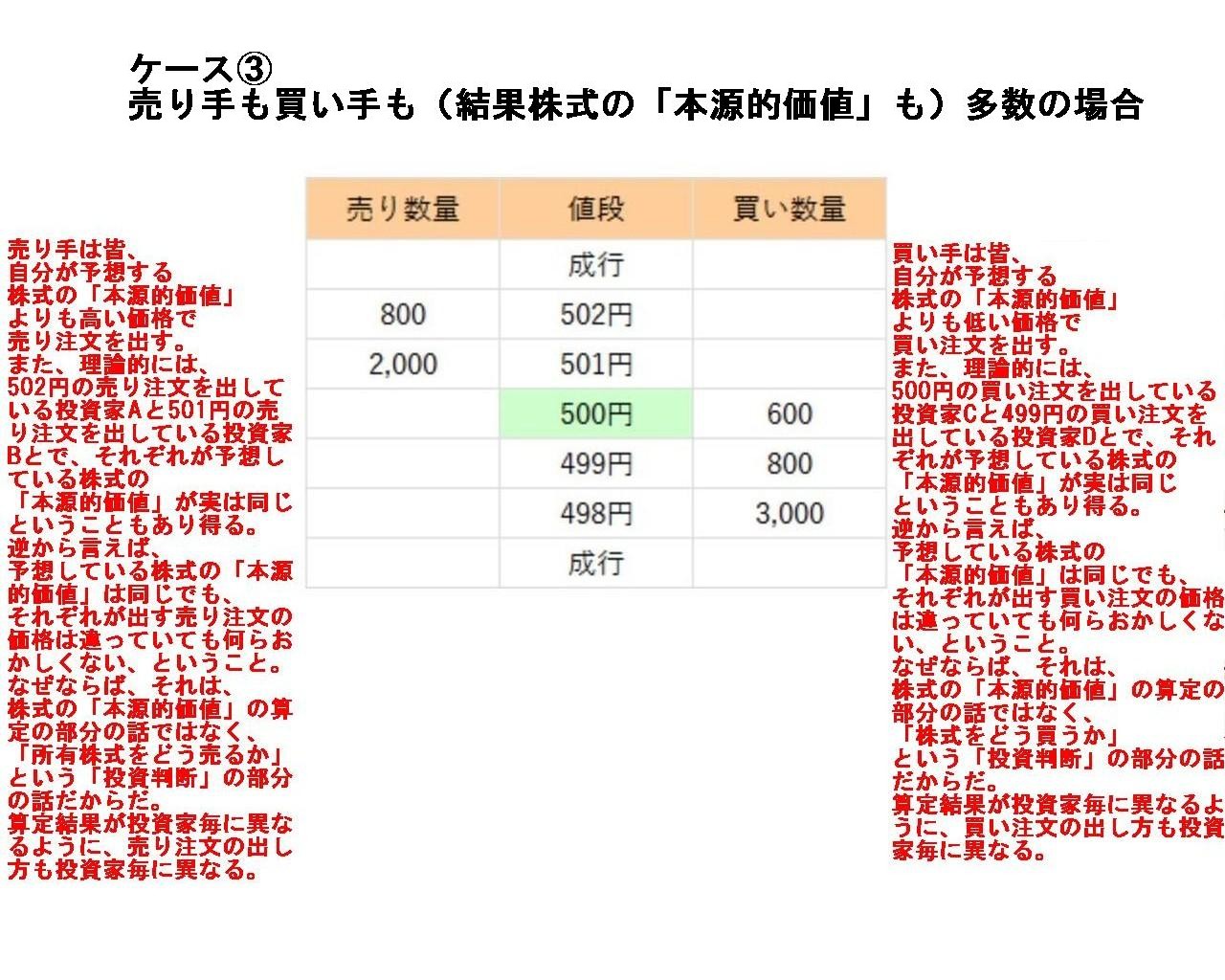

売り手も買い手も(結果株式の「本源的価値」も)多数の場合

「図」

乙は売り注文の様子を見ながら、できるだけ低い買い注文を出すのだが、「109円」までしか指値は上げない。

甲は買い注文の様子を見ながら、できるだけ高い売り注文を出すのだが、「91円」までしか指値は下げない。

両者の投資判断(駆け引き)の結果、「91円~109円」の範囲のある価格で取引が約定・成立する(ある株価が付く)。

売り手である投資家甲は、株式の「本源的価値」を「110円」であると予想している。

買い手である投資家乙は、株式の「本源的価値」を「90円」であると予想している。

⇒この時、株価は付かない状態になる。つまり、取引自体が約定・成立しない。

つまり、株式の取引を行うにはお互いの妥協点を超えているということ。

⇒しかし、それぞれに株式の「本源的価値」はある。

株式の取引が成立しないからと言って、株式の「本源的価値」がなくなったわけでは全くない。

そして、会社清算時には、「同じ金額」の残余財産の分配を受け取ることになる。

売り手は皆、自分が予想する株式の「本源的価値」よりも高い価格で売り注文を出す。

また、理論的には、502円の売り注文を出している投資家Aと501円の売り注文を出している投資家Bとで、

それぞれが予想している株式の「本源的価値」が実は同じということもあり得る。

逆から言えば、予想している株式の「本源的価値」は同じでも、それぞれが出す売り注文の価格は違っていても何らおかしくない、

ということ。

なぜならば、それは、株式の「本源的価値」の算定の部分の話ではなく、

「所有株式をどう売るか」という「投資判断」の部分の話だからだ。

算定結果が投資家毎に異なるように、売り注文の出し方も投資家毎に異なる。

買い手は皆、自分が予想する株式の「本源的価値」よりも低い価格で買い注文を出す。

また、理論的には、500円の買い注文を出している投資家Cと499円の買い注文を出している投資家Dとで、

それぞれが予想している株式の「本源的価値」が実は同じということもあり得る。

逆から言えば、予想している株式の「本源的価値」は同じでも、それぞれが出す買い注文の価格は違っていても何らおかしくない、

ということ。

なぜならば、それは、株式の「本源的価値」の算定の部分の話ではなく、

「株式をどう買うか」という「投資判断」の部分の話だからだ。

算定結果が投資家毎に異なるように、買い注文の出し方も投資家毎に異なる。

A "share price" in the market, the "intrinsic value" of a share

and the

"amount of a distribution of residual assets of a company" are different from

each other.

市場における「株価」と株式の「本源的価値」と「会社の残余財産の分配金額」は、お互いに同じではありません。

A "share price" in the market is located between the "intrinsic value"

expected by a seller of the share

and the "intrinsic value" expected by a

buyer of the share.

市場における「株価」は、株式の売り手が予想する「本源的価値」と株式の買い手が予想する「本源的価値」との間に位置します。

When the "intrinsic value" expected by a seller of a share is higher

than

the "intrinsic value" expected by a buyer of the share, one order never

comes to terms with the other order.

株式の売り手が予想する「本源的価値」の方が株式の買い手が予想する「本源的価値」よりも高い場合は、

両方の注文が折り合うということは決してありません。

A seller of a share places a sell order at a higher price than the "intrinsic

value" of the share which he calculates,

and a buyer lower.

株式の売り手は、自分が算定した株式の「本源的価値」よりも高い価格で売り注文を出しますし、

株式の買い手は、自分が算定した株式の「本源的価値」よりも低い価格で買い注文を出します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}