2018年4月10日(火)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月9日(月)

http://citizen.nobody.jp/html/201804/20180409.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年4月10日(火)日本経済新聞 社説

上場誘致の市場間競争は投資家目線

(記事)

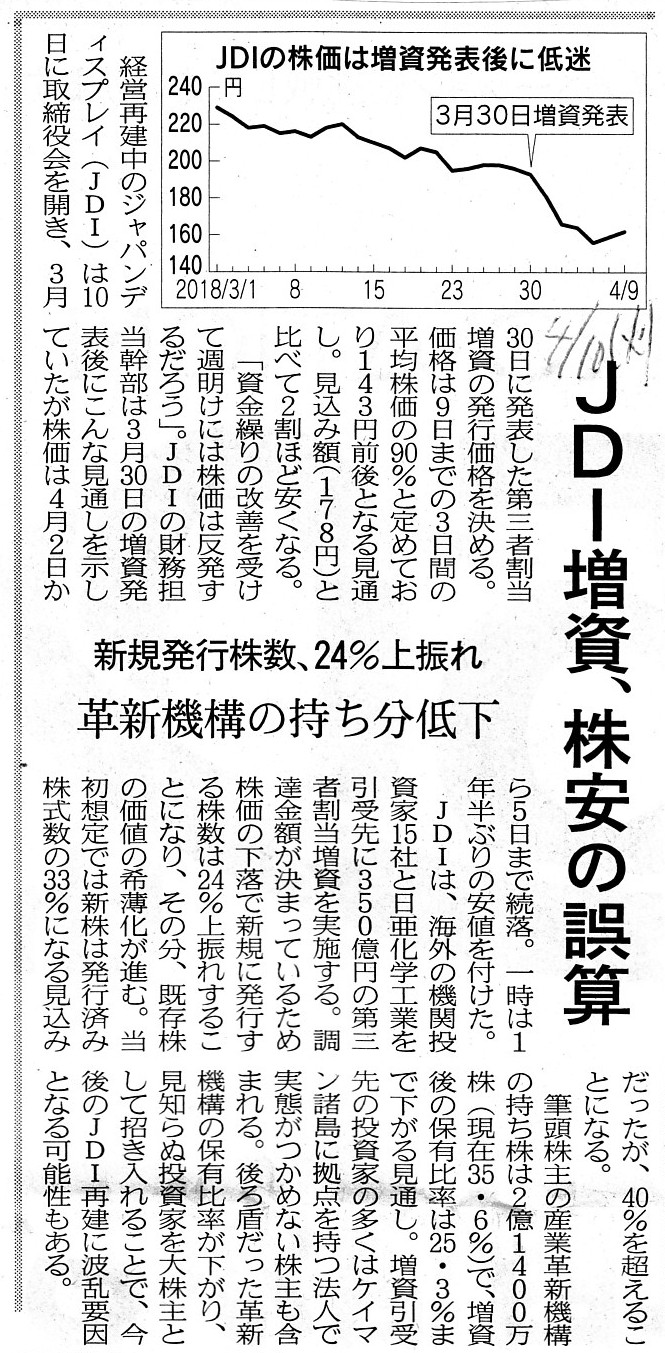

2018年4月10日(火)日本経済新聞

JDI増資、株安の誤算 新規発行株数、24%上振れ 革新機構の持ち分低下

(記事)

>結局のところ、「有価証券上場規定は世界中の全ての証券取引所で共通でなければならない。」、という結論になるわけです。

>仮に、証券規制(投資家保護)のあるべき姿である「有価証券上場規定は世界中の全ての証券取引所で共通である。」

>という状態を想定してみますと、その時に起こる会社と投資家それぞれの行動は、先ほども書きましたように、

>会社はただ単に自国の市場に上場するというだけのことであり、

>投資家は世界中の各市場へ欲しい銘柄を買いに行くというだけのことであるわけです。

2018年3月19日(月)のコメントを今改めて自分で読み返してみても、理論上の結論はまさにこの時書いた通りだと自分で思います。

そして、本日の日本経済新聞の社説を読んでも、趣旨・内容には全面的に賛同することばかりが書かれているなと思いました。

ただ、社説にはこれはどのような意味なのだろうかと思った点がありましたので、引用して一言だけコメントしたいと思います。

>米国で3日、ニューヨーク証券取引所に上場した音楽配信会社、スポティファイ・テクノロジーは異例だった。

>新たな資金調達はせず、株主構成をそのままで直接上場するという手法をとった。

>上場後の一定期間は保有株を手放せないといった制限もかからず、既存の株主はすぐに現金化できた。

>企業側に有利な上場だ。

また、2018年3月19日(月)のコメントで紹介した記事には、スポティファイ・テクノロジーについて次のように書かれています。

>音楽配信世界最大手スポティファイが4月3日に予定するニューヨーク上場は新株発行を一切実施しない。

スポティファイ・テクノロジーのダイレクト・リスティングについては2018年4月5日(木)にもコメントを書いたわけですが、

スポティファイ・テクノロジーは、日本の金融商品取引法で言うところの「募集」も「売出し」も行っていないわけです。

既存株主は、ニューヨーク証券取引所への上場日以降、市場で売り注文を出すことで所有株式の売却を進めていったわけですが、

そのことは何ら市場の投資家の利益を害しませんし、発行者・既存株主の側に有利な上場手法というわけでも全くありません。

スポティファイ・テクノロジーの既存株主の中には、「Sony

Music Entertainment」(ソニー株式会社の100%子会社)があります。

2018年4月4日

ソニー株式会社

ソニー100%子会社が保有する株式の評価益及び売却益の計上(見込)のお知らせ

ttps://www.sony.co.jp/SonyInfo/IR/news/20180404_J.pdf

(ウェブサイト上と同じPDFファイル)

プレスリリースによりますと、ソニー株式会社は(正確に言えば、100%子会社の「Sony Music

Entertainment」(SME)は)、

所有していたスポティファイ・テクノロジー株式の一部を上場日である2018年4月3日(米国東部時間)に売却したとのことです。

この株式売却益は、2018年度(2019年3月期)第1四半期に計上されることになります。

すなわち、この株式売却益は、あと1ヵ月ほどで開示・発表される「2018年3月期」の決算は一切反映されません。

また、プレスリリースには、2018年度(2019年3月期)第1四半期に計上見込みの利益の金額について

約1,050億円と試算されると書かれていますが、これは株式評価益(純額)及び株式売却益(純額)の合計金額とのことです。

さらに言えば、株式評価益の方は上場日(=株式売却実施日)である2018年4月3日の終値に基づく概算値に過ぎません。

プレスリリースには次のような記載がありますので、話の簡単のため希薄化の影響を度外視して、少しだけ計算をしてみましょう。

>SMEは、当該上場時点で発行済み株式総数の5.707%(完全希薄化した場合5.082%)を保有していましたが、

>同日、当該保有分のうち、17.2%を売却しました。

SMEは、上場日当日に、発行済株式総数の0.981604%を市場で売却したことになります(そして同株数を一般投資家が市場で購入)。

SMEは現在、発行済株式総数の4.725396%を保有しています(つまり、株式の所有割合は現在5%未満となっているわけです)。

また、SMEは、2018年度(2019年3月期)第1四半期に、約180.6億円(実績値)の株式売却益を計上することは確定していますが、

株式評価益の方は実際にはどのくらい計上することになるかは未確定です(4月3日終値で概算すれば約「868.35億円」になります。)

いずれにせよ、仮にスポティファイ・テクノロジーが「募集」や「売出し」を行っていれば、理論的には、結果的に

市場の一般投資家は「相対的に低い価格でスポティファイ・テクノロジー株式を購入できた」ことだけは確かであるわけですが、

かと言って、市場の一般投資家は市場で法外な(不公正な)価格でスポティファイ・テクノロジー株式を購入することになった、

などということにはならないわけです(むしろ、市場での取引成立価格がより公正な株式購入価格だと言わねばなりません)。

昨日2018年4月9日(月)に書いたことですが、社債であれば投資家毎に購入希望金額が異なるなどということはあり得ないのですが、

株式の場合は投資家毎に購入希望金額が異なるのです(そして、売り手の方も売り手毎に株式の売却希望金額は異なる)。

また、昨日は考えを整理してコメントを書くだけで精一杯だったので全く頭になかったことなのですが、

昨日書きましたコメントに関して、今日になって「ひょっとしたら」とふと思うことがありました。

それは、金融商品取引法上の社債の取引形態についてです。

証券制度の変遷(旧証券取引法の改正の歴史)を振り返ってみると(理詰めで推論してみると)、

株式という有価証券の場合は、まず①市場取引が先にあり、その後②「売出し」とさらには③「募集」が

制度上順次認められるようになった、という経緯があるのではないかと思いますが、

社債という有価証券の場合は、まず①「募集」が先にあり、その後②「売出し」(事実上相対取引と言ってよい類のものですが)

が認められ、最後に③市場取引が証券制度上認められるようになった、という経緯があるのではないかと私は推論しています。

それほどまでに、社債には市場取引がなじまないと私は感じるわけです。

その理由は、社債の「本源的価値」は一定不変である(社債に「額面金額」以上の価値があるとは絶対に判断のしようがない)ため、

社債の買い手も本質的に著しく少なく社債の売り手も本質的に著しく少ないと考えられるからです。

また、社債の償還期日は定められている(自分が行う投資の満了日は投資家にって明らかである)からというのも理由の1つです。

単刀直入に言えば、社債にあるのは「募集」だけであると思うわけです。

日本だけではなく、世界中どこでも、証券制度における社債市場の歴史は実は非常に短いのかもしれないな、と思いました。

最後に、株式会社ジャパンディスプレイ(JDI)が実施する「募集」についてです。

最近何回も書いていますように、結局のところ、市場株価=株式の「本源的価値」では全くないわけなのですが、

市場株価を1つの公正な値・参考値(投資家間で現に成立した取引価格)だと考えますと、記事にもそのまま書かれていますように、

「発行価格」(発行者が募集を行う価格)は直近の株価よりも10%程度低い価格に決定する見通しとなっているとのことです。

理論的には、もはやその時点で発行者は新株式発行により調達する資金額を最大化しようとしていない、と言えるのだと思います。

A market transaction gives a seller of shares including an issuer

itself

more cash revenues than outside-the-market transactions such as

"public offering" and a "secondary distribution."

To put it from the reverse

viewpoint, outside-the-market transactions such as "public offering" and a

"secondary distribution"

diminish cash revenues which a seller of shares

receives compared with a market transaction.

発行者自身を含む株式の売り手は、市場取引を通じることで、

「募集」や「売出し」といった市場外の取引を通じるよりも多くの現金収入を得ることになります。

逆から言えば、「募集」や「売出し」といった市場外の取引では、

市場取引と比較すると株式の売り手が受け取る現金収入は少なくなってしまうのです。

A share's being listed in the market doesn't instantaneously mean

that

existing shareholders can sell their shares in the market.

In order for

existing shareholders to sell their shares in the market,

there must exist

another investor who places a buy order for the share in the market,

and what

is more difficult, at the same price as they want to sell their shares.

株式が市場に上場することは、既存株主が市場で所有株式を売却できるようになることをたちどころに意味するわけではありません。

既存株主が市場で所有株式を売却するためには、市場でその株式への買い注文を出す別の投資家がいなければなりませんし、

さらに困難なことには、既存株主が所有株式を売却したい価格と同じ価格で買い注文を出す別の投資家がいなければならないのです。

There are as many "intrinsic values" of a share as investors in the

market,

whereas the "amount of a distribution of residual assets of a

company" is only one.

That is to say, receiving "disclosure" and

news,

each investor calculates the "intrinsic value" of a share and makes his

own investment judgement respectively,

but the actual "amount of a

distribution of residual assets of a company" is equal between each

investor.

For the "intrinsic value" of a share is no more than an "expected

value" of the share.

株式の「本源的価値」は市場にいる投資家の数だけあるのですが、「会社の残余財産の分配金額」は1つしかないのです。

すなわち、「ディスクロージャー」と報道を受けて、

投資家1人1人は株式の「本源的価値」を算定し固有の投資判断をそれぞれに行うのですが、

実際の「会社の残余財産の分配金額」は全ての投資家で同じなのです。

というのは、株式の「本源的価値」というのは、その株式の「予想価値」に過ぎないからです。

{kind=link}

{kind=link}