2018年4月9日(月)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月8日(日)

http://citizen.nobody.jp/html/201804/20180408.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

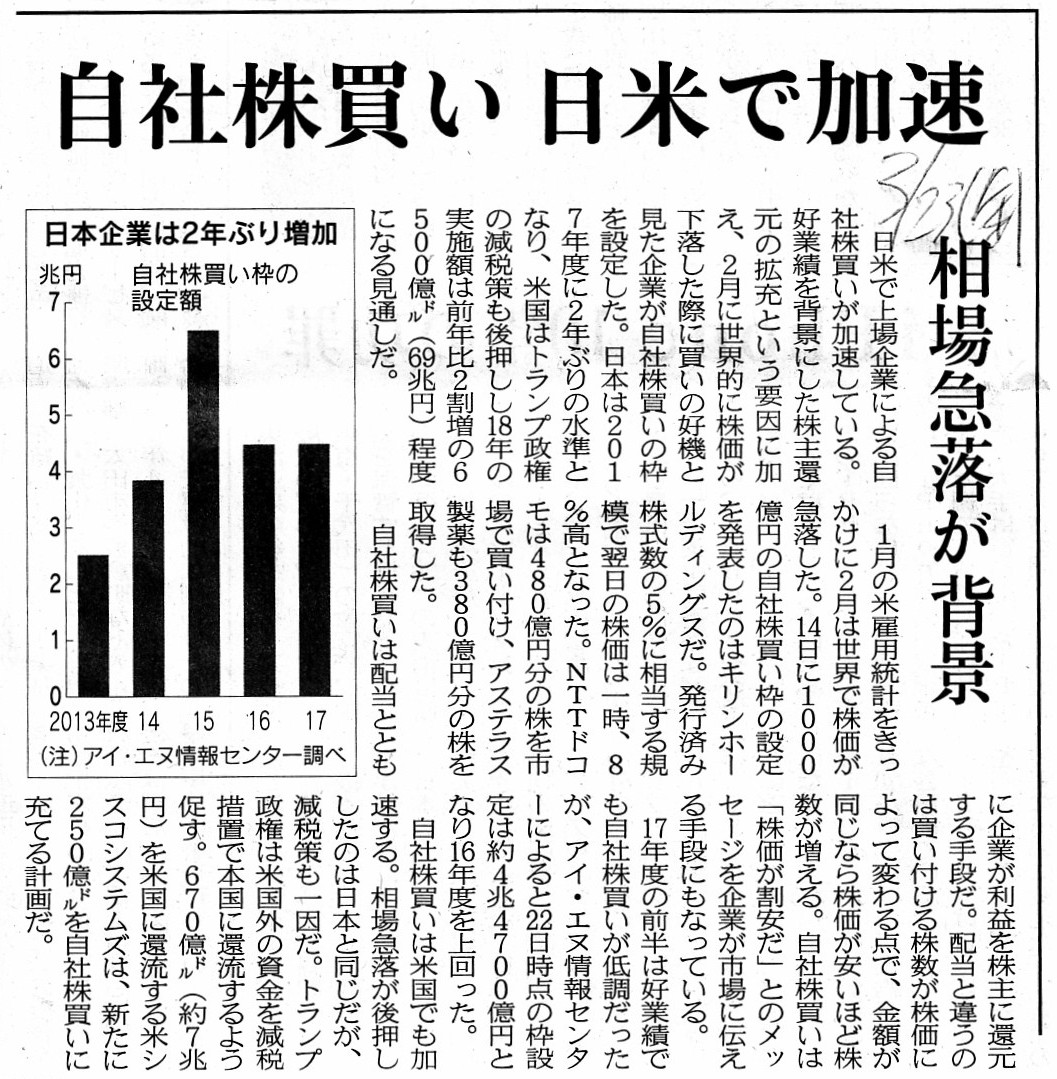

2018年3月23日(金)日本経済新聞

自社株買い 日米で加速 相場急落が背景

(記事)

2018年4月6日(金)日本経済新聞

日本株の買越額 日銀、海外勢を逆転 アベノミクス相場の主役に

自社株の買い越し1.3兆円 企業、市場に資金返却

(記事)

>社債がその額面金額以上の本源的価値を持つことなど絶対にあり得ないわけなのですから、

>倒産の可能性が予見されない限り、市場で社債の売買が繰り返されることは理論的にはない(社債の回転率は著しく低い)のです。

また、2018年4月5日(木)には、ニューヨーク証券取引所における「スポティファイ・テクノロジー」の新規株式上場

の事例について、次のように書きました。

>歴史的には、「ダイレクト・リスティング」(direct listing)は、

>「元来的上場」("Original

Listing")とでも表現するべきではないかと思いました。

上記2つの論点を比較しますと、発行者が不特定多数の投資家を相手に新規に有価証券を発行する(引き受け手を募る)場合には、

理論的には次のような手法が適していると整理できるのではないかと思いました。

株式 → 市場取引のみ(発行者が市場で売り注文を出す。買い手は市場で株式を買う。)

社債 → 金融商品取引法でいう「募集」(証券会社を通じた公募。買い手は証券会社の窓口で社債を買う。その後、市場取引可。)

この理由は、株式の場合は、株式の「本源的価値」の算定結果は投資家1人1人異なっている(購入希望金額は投資家毎に異なる)

一方で、社債の場合は、社債の「本源的価値」の算定結果は全投資家で共通になる(購入希望金額は同一金額になる)からです。

簡単に言えば、社債を額面金額以上の金額で買う投資家はいませんし社債を額面金額以下の金額で売る投資家もいないわけです。

社債のように「本源的価値」が一定不変である場合は、市場を通さない「募集」という手続きであっても、

投資家の買い注文(購入希望金額)・売り注文(売却希望金額)と取引成立価格との間に乖離は生じないわけです。

逆から言えば、株式の場合は、投資家1人1人が算定する株式の「本源的価値」は投資家毎に全て異なっている以上、

「募集」や「売出し」という手続きはそぐわない(株式の場合は「募集」や「売出し」は行うべきではない)わけです。

簡単に言えば、投資家1人1人が算定する株式の「本源的価値」は投資家毎に全て異なっており、

投資家1人1人が考える株式の購入希望金額も投資家毎に全て異なっているにも関わらず、

売り手はある決まった価格でのみ株式を売却する、というのは、

取引成立価格と当事者の取引希望価格との間にズレが生じることを意味しているわけです。

つまり、「募集」や「売出し」では、「もっと高い価格で株式を購入してもよい。」と考える投資家の意向を言わば無視する形で、

ある一定の価格で株式を画一的に売却することになるわけです(理論的には、その分売り手の収入は少なくなるはずです)。

逆から言えば、売り手の収入を最大化させる株式売却方法は、市場で株式を売っていくことなのです。

「募集」や「売出し」になら応じるが市場での売り注文には応じない、などという投資家は理論的にはいないわけです。

以上書きましたことは、社債には全く当てはまらない問題点です。

社債の場合は、発行者自身が市場で売り注文を出すことで社債を売却していっても、社債の「本源的価値」はもちろんのこと、

取引希望価格が発行者と投資家との間で常に一致していますので、社債の「募集」を行った場合と発行者の収入は同じになります。

その意味では、社債も市場取引で発行を行っていくべきだという考えになるとは言えますが。

ただ、社債の場合は、たとえ社債が市場に上場していても、「市場で売却することを目的に社債を購入する投資家はいない。」、

とも言えますので、現実的なことを考えますと、「募集」という手続きでも十分だ(「上場」は重要ではない)と思ったわけです。

永久債でもない限り社債の償還期日は定められている(自分が行う投資の満了日は明らかである)からという意味でもそうですし、

社債の「本源的価値」は一定不変だから(投資家が異なる価格での取引を希望することはない)からという意味でもそうなのです。

発行者と投資家による社債の取引希望価格は、常に社債の「本源的価値」に収束する(他の価格は観念すらできない)のです。

{kind=link}

{kind=link}