2018年4月6日(金)

ここ18日間のコメントを踏まえた上で、記事を1つ紹介し、「板寄せ」について一言だけ書きたいと思います。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月5日(木)

http://citizen.nobody.jp/html/201804/20180405.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2018年4月6日(金)日本経済新聞

商品市場のイロハ ④

値決め方法、特性に応じ多様 肉や魚は「競り上げ」中心

(記事)

「板寄せ」方式は、結局のところ、同じ「オークション方式」でも「封印入札オークション」に概念的に近いと思います。

一般に、市場において「板」自体は公開されているわけですが(買い手も売り手も出されている注文を自由に見ることができる)、

買い注文と売り注文が約定するメカニズムを考えてみますと、「板」が公開されている状況下では、理論的にも現実にも、

「板寄せ」により注文の付け合わせをしなければならない状況自体が生じないと思うわけです。

なぜならば、「板」が公開されている状況下では、買い手は常に出されている売り注文の最安値よりも低い価格で買い注文を出し、

売り手は常に出されている買い注文の最高値よりも高い価格で売り注文を出すからです(注文が変動しないか互いに様子を見る)。

「オークション方式」には様々な手法や方法論があるようですが、少なくとも「板寄せ」を行うということは、

買い手も売り手も市場に出されている注文を一切見ることができない、ということを意味しているわけです。

私もまだまだ勉強中ですが、「板寄せ」方式は、「封印入札オークション」に概念的に近いのだろうと思います。

(ウェブサイト上と同じPDFファイル)

2018年2月6日

株式会社UCS

臨時株主総会招集及び招集のための基準日設定並びに定款の一部変更に関するお知らせ

ttps://www.ucscard.co.jp/company/com/news/pdf/NewsRelease180206_2.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

一連のプレスリリースを読んで気になった点があるのですが、複数のプレスリリースに、

株式交換の効力が発生した場合は、1株以上の普通株式を所有する者は完全親会社のみとなることから

完全子会社においては定時株主総会における議決権に係る基準日を定める必要がなくなる、という旨のことが書かれています。

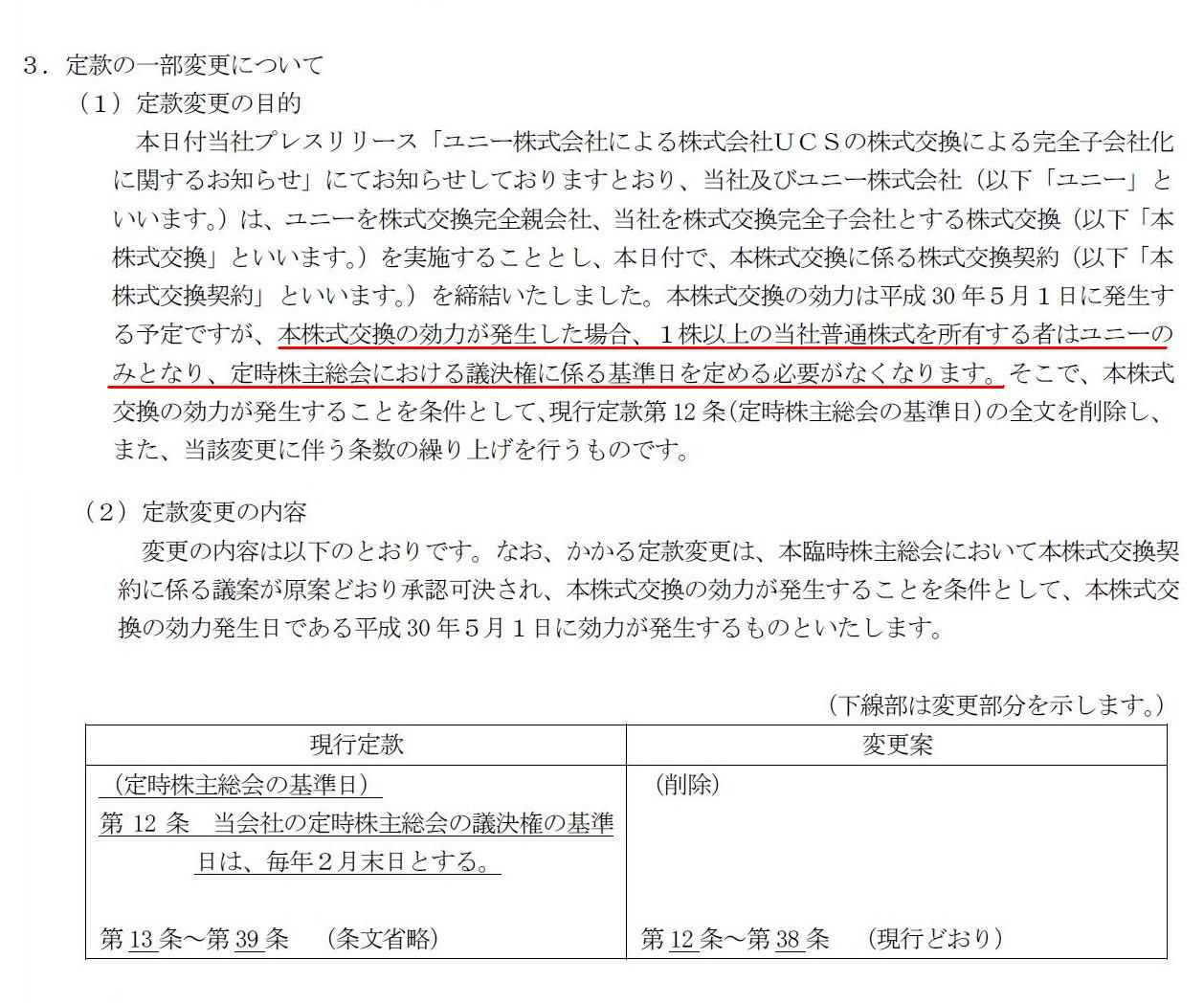

「臨時株主総会招集及び招集のための基準日設定並びに定款の一部変更に関するお知らせ」

3.定款の一部変更について

(1)定款変更の目的

(2)定款変更の内容

(1~2/2ページ)

>本株式交換の効力は平成30年5月1日に発生する予定ですが、本株式交換の効力が発生した場合、

>1株以上の当社普通株式を所有する者はユニーのみとなり、定時株主総会における議決権に係る基準日を定める必要が

>なくなります。そこで、本株式交換の効力が発生することを条件として、

>現行定款第12条(定時株主総会の基準日)の全文を削除し、また、当該変更に伴う条数の繰り上げを行うものです。

1株以上の普通株式を所有する者はが1人のみだと会社では定時株主総会における議決権に係る基準日を定める必要がなくなる、

とはどういう意味だろうかと思い、「基準日」について定めのある会社法「第百二十四条」を見てみました。

会社法「第百二十四条」をそのまま引用したいと思います。

(基準日)

第百二十四条

株式会社は、一定の日(以下この章において「基準日」という。)を定めて、基準日において株主名簿に記載され、

又は記録されている株主(以下この条において「基準日株主」という。)をその権利を行使することができる者と定めることができる。

2

基準日を定める場合には、株式会社は、基準日株主が行使することができる権利(基準日から三箇月以内に行使するものに限る。)

の内容を定めなければならない。

3

株式会社は、基準日を定めたときは、当該基準日の二週間前までに、当該基準日及び前項の規定により定めた事項を

公告しなければならない。ただし、定款に当該基準日及び当該事項について定めがあるときは、この限りでない。

4

基準日株主が行使することができる権利が株主総会又は種類株主総会における議決権である場合には、株式会社は、

当該基準日後に株式を取得した者の全部又は一部を当該権利を行使することができる者と定めることができる。

ただし、当該株式の基準日株主の権利を害することができない。

5 第一項から第三項までの規定は、第百四十九条第一項に規定する登録株式質権者について準用する。

会社法「第百二十四条」を読んでも、

1株以上の普通株式を所有する者はが1人のみだと会社では定時株主総会における議決権に係る基準日を定める必要がなくなる、

と解釈できる条文はないと思いました。

株式会社UCSはどのようなことを目的に定款変更(定時株主総会の基準日の定めの削除)を行いたいのか、

全く分からないなと思いました。

率直に言えば、株主の人数と定時株主総会の基準日は全く関係がないように思いました。

ただ、一般論としては、定款に定時株主総会の基準日の定めを置いている場合は、

会社は定時株主総会の招集毎に「基準日設定公告」をしなくてよい、ということになるなと思いました。

逆から言えば、定款に定時株主総会の基準日の定めがない場合は、

会社は定時株主総会の招集毎に(つまり毎年)「基準日設定公告」を2週間前までにしなければならない、ということになります。

そういったことを考えますと、株式会社UCSは、ユニー株式会社の完全子会社となった後も、

定款には定時株主総会の基準日の定めを置いておくべきだと思います。

なぜならば、会社法上は、上場企業だろうが株主の人数が1人だろうが、定款に定時株主総会の基準日の定めがない場合は、

会社は定時株主総会の招集毎に(つまり毎年)「基準日設定公告」を基準日の2週間前までにしなければならないからです。

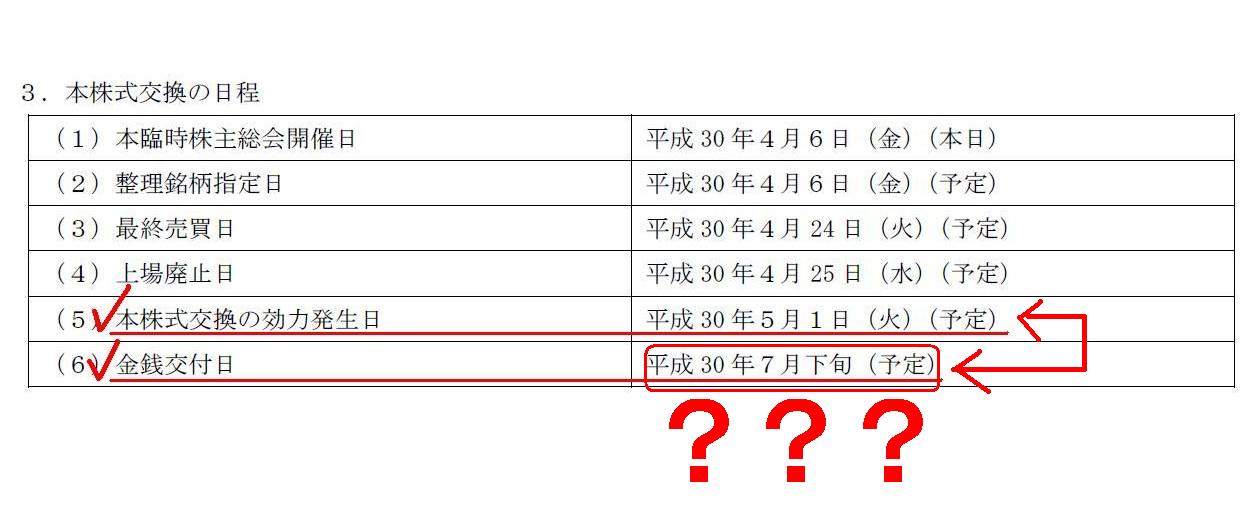

それから、「当社とユニー株式会社の株式交換契約及び定款一部変更に係る承認決議に関するお知らせ」を読んで驚きました。

3. 本株式交換の日程

(2/2ページ)

>本株式交換の効力発生日 平成30年5月1日(火)(予定)

>金銭交付日

平成30年7月下旬(予定)

なんとなんと、驚いたことに、株式交換の効力発生日と株式交換の対価の支払日が異なっています。

一見すると、完全親会社には未払金勘定が計上され、旧完全子会社株主には未収入金勘定が計上されるというだけではないのか、

と思われるかもしれません(確かにそれで辻褄が合いそうではあります)。

しかし、株式交換の対価の種類が現金なので問題点が分かりづらくなっているだけであり、株式交換の趣旨・概念は、

あくまで完全子会社株主の会社への出資は完全親会社へと承継される、というものであるわけです。

つまり、完全子会社の株主は、効力発生日に株式交換の対価を受け取らなければならない、という考え方になるわけです。

確定債権の発生では、完全子会社株主の会社への出資は完全親会社へと承継されていない(出資が途切れてしまっている)、

という考え方になると私は思うわけです(すなわち、株式交換では金銭交付日は必ず効力発生日でなければならないわけです)。

また、上記の議論は、「株式交換」の対価が「完全親会社株式」である場合を想定し比較してみるとよく分かると思います。

「株式交換」の対価が「完全親会社株式」である場合、完全親会社は自社株式を効力発生日以外の日に交付をするということが

果たしてできるでしょうか(その場合、完全親会社は効力発生日に一体どのような仕訳を切るというのでしょうか)。

会計が頭にないから、株式交換の効力発生日と株式交換の対価の支払日とが異なっていてもよいのではないかと思ってしまうのです。

株式会社UCSには、「日商簿記4級くらいからやり直して来い。」と言わねばなりません。

What if a consideration of the "share exchange" is "wholly owning parent company shares"?

「株式交換」の対価が「完全親会社株式」であるとしたらどうでしょうか?

2018年4月6日

株式会社JTC

韓国取引所KOSDAQ市場上場のお知らせ

ttp://www.groupjtc.com/news/detail.php?no=MTA=

>株式会社JTCは、本日、2018年4月6日、韓国取引所KOSDAQに上場いたしました。

>ここに謹んでご報告申し上げますとともに、皆様方の暖かいご支援に心より御礼申し上げます。

>今後もさらなる事業の拡大及び、企業価値の向上を目指して参りますので、

>引き続き、変わらぬ厚誼を賜りますよう、お願い申し上げます。

>株式会社JTC

>代表取締役 具

哲謨

開示情報(IR情報)

ttp://dart.fss.or.kr/html/search/SearchCompanyIR3_M.html?textCrpNM=JTC

IR情報

ttp://www.groupjtc.com/ir/

【コメント】

株式会社JTCのIR情報のページを見てみますと、特に「開示情報」は韓国語での開示となっています。

韓国取引所KOSDAQへの上場ということで、韓国の証券規制に従って韓国語で法定開示を行っている、ということなのだと思います。

株式会社JTC株式に日本の証券規制は全く関係ないわけです(株式会社JTCに日本の金融商品取引法は適用されないわけです)。

ただ、株式会社JTCは日本の会社法に従って設立され、日本の会社法制に従った会社運営がなされていくわけです。

株式会社JTC株式の韓国取引所KOSDAQ市場への上場もまた、

「百貨店上場」("department

listing")であり「域外上場」("extraterritorial listing")であると思いました。

2018年4月6日

セガサミーホールディングス株式会社

特定子会社の異動(子会社の解散)に関するお知らせ

ttps://www.segasammy.co.jp/japanese/pdf/release/20180406_j_busan_final.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

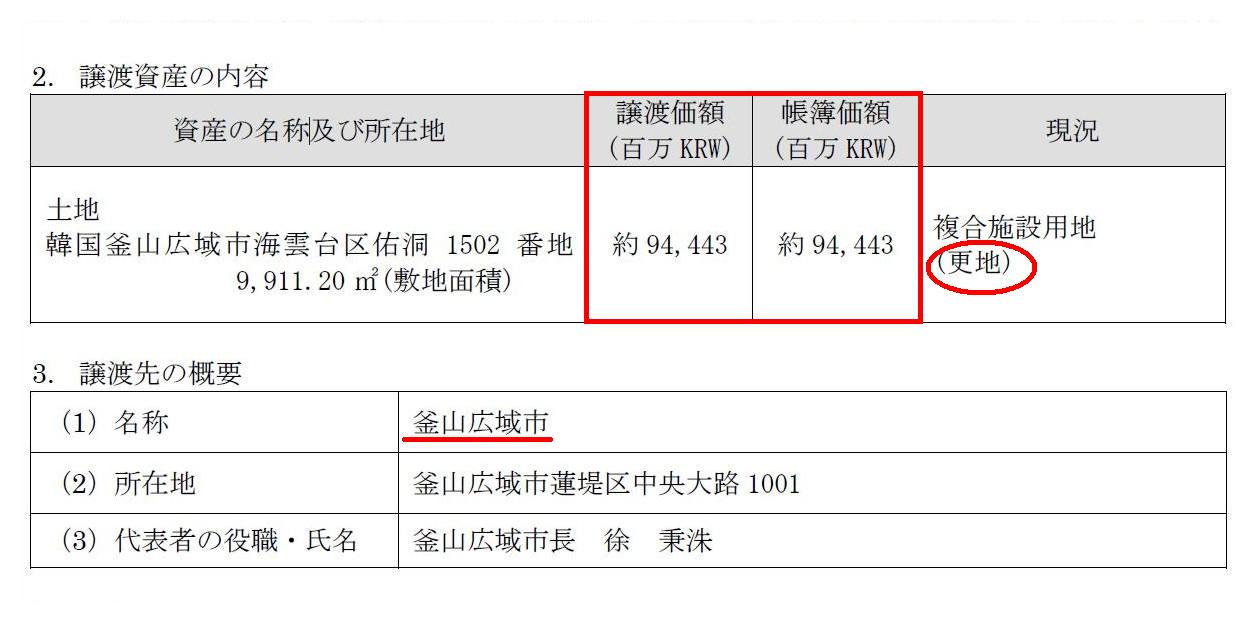

「(開示事項の経過) 固定資産の譲渡に関するお知らせ」

2. 譲渡資産の内容

3. 譲渡先の概要

(1/2ページ)

セガサミーホールディングス株式会社は、韓国釜山広域市において統合型リゾート関連の複合施設の開発を計画していたのですが、

その後、統合型リゾート事業の収益性を勘案した結果、プロジェクトから撤退することを決定した、という経緯があったようです。

そして、セガサミーホールディングス株式会社は、当初の計画通り2013年6月に釜山広域市において土地を取得していたのですが、

開発中止の決定に伴い、2016年12月22日に取得済みの土地の返還に向けた協議を韓国釜山広域市に申し入れた、とのことです。

その後、取得済みの土地の返還に向けた協議を韓国釜山広域市に申し入れ、協議の結果、紹介しているプレスリリースの通り、

2017年3月15日に譲渡内容の合意に至った、とのことです。

セガサミーホールディングス株式会社は、韓国釜山広域市における複合施設開発中止に伴い特別損失を計上することになった

ようなのですが、その損失というのは着工していた複合施設(建物建設とその取り壊し)に関連する減損損失であるようです。

プレスリリースを読んでいますと、セガサミーホールディングス株式会社は取得済みの土地を韓国釜山広域市へ返還する、

と書かれていることに目がとまりました。

更地にして政府へ返還するという点や、土地の譲渡価額と帳簿価額が全く同じであるという点を踏まえますと、

釜山広域市では、土地は国有制になっているのではないかと思いました。

韓国全土というわけではもちろんないでしょうし、釜山広域市全域というわけでもないとは思いますが、

少なくとも釜山広域市の一部の地区・地域は土地公有制になっていると思います。

釜山広域市の公式サイトの日本語サイト(ttp://japanese.busan.go.kr/index)を見ていましたら、

「外国人投資」というページへのリンクがあり、そのページ内に次のような「立地・財政支援」の解説がありました↓。

立地・財政支援(INVEST

KOREA)

ttp://www.investkorea.org/busan_jp/guide/incentive02.do

「キャプチャー画像」

外国人投資地域が定められており、その用地を外国人投資企業は賃貸することができるようです。

Some of the lands in the Busan Metropolitan City are government-owned,

so

the Busan Metropolitan City Government leases the lands to citizens and

corporations

for a specific period just as Japan in prewar days.

釜山広域市には、国有制となっている土地があります。

そして、まさに戦前の日本のように、釜山広域市政府は国有地を明確に決められた期間市民や企業に賃貸しているのです。

The Busan Metripolitan City Government is adopting

the "land

publicownership system" concerning specific districts in the City.

釜山広域市は、市内の一定の地区については「土地公有制」を採用しています。

Under the "land public ownership system,"

the fact that a person leases

land from a government is called "acquisition" of the land.

「土地公有制」では、人が政府から土地を賃借することを土地の「取得」と呼ぶのです。

In the Busan Metripolitan City today, a leaseholder of a government-owned

land pays a rent to the Government,

whereas, in Japan in prewar days, a

leaseholder of a government-owned land didn't pay a rent to the

Government.

For he paid a price for the land to the Government.

To put it

from the reverse viewoint, in the Busan Metripolitan City today,

a

leaseholder of a government-owned land doesn't a price for the land to the

Government.

A price is fundamentally different from a rent.

A rent is a

consideration of a "lease" of an object,

whereas a price is a consideration

of an "exchange" of an object.

今日の釜山広域市では、国有地の借地人は政府に賃料を支払うのですが、

戦前の日本では、国有地の借地人は政府に賃料を支払うことはしませんでした。

というのは、戦前の借地人は政府に土地の代金を支払っていたからです。

逆から言えば、今日の釜山広域市では、国有地の借地人は政府に土地の代金を支払ったりはしないわけです。

代金と賃料は本質的に異なるものなのです。

賃料というのは、ある目的物の「賃借」の対価である一方、

代金というのは、ある目的物の「交換」の対価なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}