2018年4月5日(木)

2018年4月5日(木)日本経済新聞

スポティファイ NY上場 音楽配信 揺らぐ優位 AIスピーカー 急成長 迫る巨人アップル

(記事)

2018年4月5日(木)日本経済新聞

気を吐くIPO銘柄 海外マネー流入

成長力期待

(記事)

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月4日(水)

http://citizen.nobody.jp/html/201804/20180404.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

【コメント】

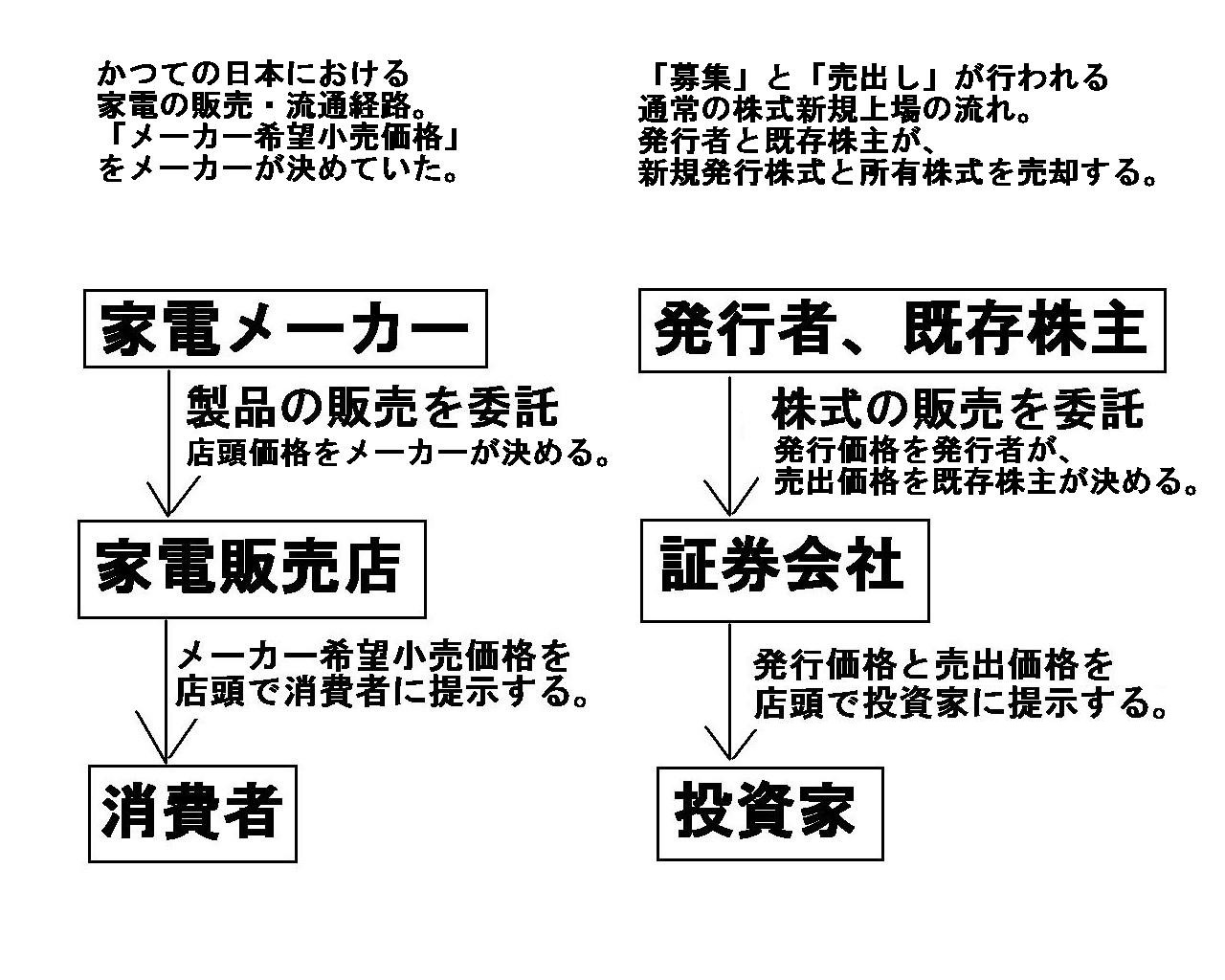

2018年4月3日に、スウェーデンで音楽配信サービスを手がける「スポティファイ・テクノロジー」が

ニューヨーク証券取引所に上場したのですが、この上場は「ダイレクト・リスティング」(direct

listing)と

呼ばれる上場であるとのことで、記事には「ダイレクト・リスティング」(direct

listing)について次のように書かれています。

>新株の発行をせず、引き受けの証券主幹事も選ばない「おきて破り」のIPO。

「ダイレクト・リスティング」(direct

listing)について検索してみますと、いくつか解説記事がヒットするのですが、

簡単に言えば、株式の新規上場に際し、発行者による「募集」も既存株主による「売出し」も行わない上場方法のことを

「ダイレクト・リスティング」と呼ぶようです。

通常必要とされる手続きを飛ばしていきなり市場に上場することから、「ダイレクト」という形容詞が付いているようです。

記事でも、「おきて破り」などと書かれてあり、市場内外では「ダイレクト・リスティング」はあまりよい印象を与えていない

ようなのですし、記事には「ダイレクト・リスティング」は「投資家軽視」だという声もあるとまで評されています。

その理由としては、「発行者」や「既存株主」が「募集」や「売出し」を通じて株式を売りに出さないと

一般投資家が上場株式を購入できないからだ、と一般に説明されているようです。

また、「ダイレクト・リスティング」では証券会社は「募集」と「売出し」に関する手数料収入を得られないため、

「ダイレクト・リスティング」は証券会社からの評価も芳しくないようです。

ただ、私としましては、「上場株式というのは、本来市場で売買を行うものだ。」というふうに思います。

すなわち、新規株式上場の際に「募集」や「売出し」が行われないことは、

一般投資家の利益とは全く関係がないことだ(一般投資家は、株式の上場後、市場で株式を購入すればよいだけだ)と思うわけです。

むしろ、歴史的には、「募集」や「売出し」という「市場外」における株式売却方法の方が、

後から考案されたものだ(元来的には「市場取引」しかなかった)、と言わねばならないと思います。

インターネット上の記事によると、新規株式上場における通常の手順は全部すっ飛ばして株式市場へ株式がいきなり上場される

ことから「ダイレクト・リスティング」と呼ばれているようなのですが、

通常の新規株式上場と「ダイレクト・リスティング」とでは、実務上の事務作業量は大きな差はないと言えます。

米国の証券制度でも概念や求められる手続きはほとんど同じなのではないかと思いますが、

日本の証券制度では、少なくとも発行者の事務負担に差はほとんどないと言えるかと思います。

提出書類フォーマット(東京証券取引所 内国会社 市場第一部・

第二部)

ttp://www.jpx.co.jp/equities/listing-on-tse/format/00-01.html

簡単にまとめれば、次のようになります。

○通常の新規株式上場、ダイレクト・リスティング → 有価証券新規上場申請書と有価証券報告書の作成・提出

○「募集」と「売出し」

→ 有価証券届出書と目論見書の作成・提出

有価証券報告書と有価証券届出書は内容が大半は重複している(別途全く新しい書類を作成するわけでは全くない)と言えます。

また、有価証券新規上場申請書も目論見書も半日もあれば十分作成可能かと思います。

すなわち、発行者が株式の新規上場を行うという場合、付随的に「募集」と「売出し」を行うか行わないかでは、

発行者にとって実務上の事務作業量に大きな違いはないわけです。

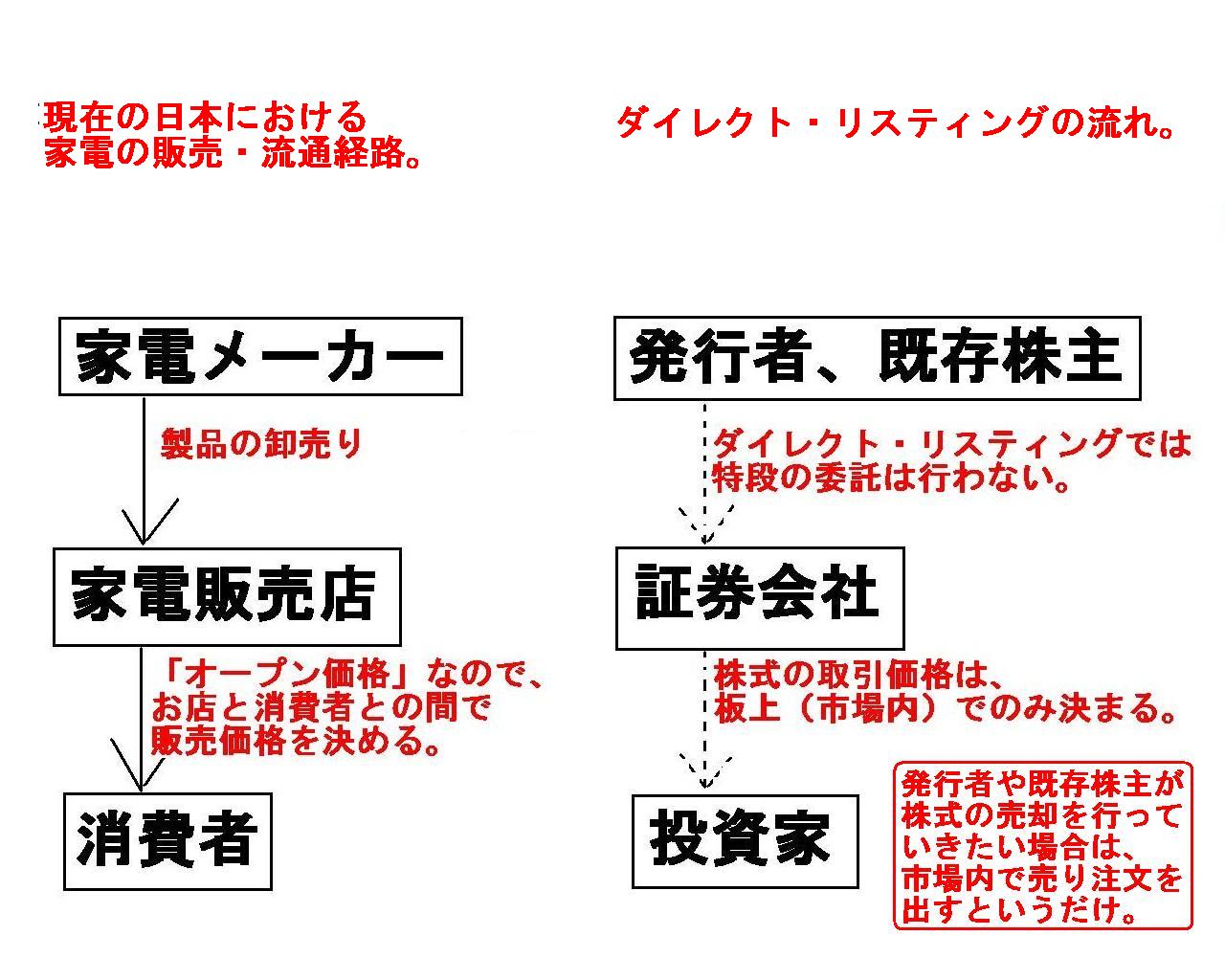

「メーカー希望小売価格(従前の商慣習)⇔通常の新規株式上場(後年になって導入された『募集』と『売出し』を行う)」

「オープン価格(現在の商慣習)⇔ダイレクト・リスティング(元来的な『募集』も『売出し』も行わない上場)」

証券投資や株式市場とは関係ありませんが、「メーカー希望小売価格」という商慣習を行う場合は、

製品の委託販売の側面が出てくるということなのかもしれないなと思いました。

つまり、売れ残りのリスクは小売店が負う場合は、「メーカー希望小売価格」という商慣習は馴染まない、

ということなのかもしれないなと思いました。

逆から言えば、委託販売であれば、概念的には「メーカー希望小売価格」という販売方法を行うことになると思いました。。

最後に、「ダイレクト・リスティング」(direct

listing)という名称はどこか実態に即していないと思いましたので、

他の名称を考えてみました。

計4つの名称を新たに考えてみたのですが、元来的な『募集』も『売出し』も行わない上場のことは、

「オープン価格上場」"Open

Price

Listing"と表現するのが一番実態に即しており奇をてらっていないなと思います。

「募集」や「売出し」の引き受けを目論んでいた証券会社は、

発行者と既存株主が「ダイレクト・リスティング」(direct

listing)を行うと言うのを聞いて、

"Oops."(しまった)と言うことでしょう。

なぜ証券会社は"Oops."と嘆くのかといいますと、

下の方に書いていますが、私案になりますが、「ダイレクト・リスティング」は"OOOO

Listing"と表現できると思ったからです。

私はこの種の新規上場を「市場内上場」(「IMO」上場)と名付けたいと思います。

もしくは、私はこの種の新規上場を

「付け値なし、板のみ上場」(「OOOO」上場もししくは「クアドラプルオー」上場)と名付けたいと思います。

もしくは、「オープン価格上場」というのはどうでしょうか?

かつてに日本の家電販売店には、「メーカー希望小売価格」と呼ばれる推奨された価格がありました。

「メーカー希望小売価格」は、「売出価格」や「発行価格」に相当します。

米国における「ダイレクト・リスティング」では、既存の大株主も発行者も特定の株式価格を決めたりはしません。

株式の価格は、投資家の間で、板の上だけで、すなわち、市場内のみで、決まるのです。

上場日の時点では、株式の価格は未決定すなわちまだ決められてはいないのです。

ですので、このたびの事例における「ダイレクト・リスティング」のことは、

「オープン価格上場」と呼んだ方がよいのではないかと提案いたします。

.jpg){kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}